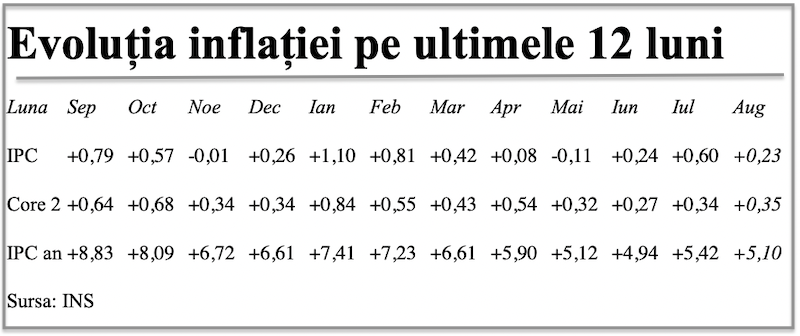

Inflația anuală a scăzut la 5,1%

Inflația anuală a scăzut în august 2024 până la 5,1%, potrivit datelor publicate de INS.

În a opta lună a anului, prețurile au avansat per total cu 0,23%, în principal sub efectul creșterii prețurilor la combustibili și la tutun, după majorarea accizelor.

În această evoluție a contat și efectul de bază (avansul prețurilor în august 2023 fusese de numai +0,54%).

Totodată, inflaţia MEDIE anuală a coborât la 6,5%, de la 6,8% anterior, iar creșterea prețurilor de la începutul anului în curs a ajuns la 3,43%. Valoarea de referință pentru politica monetară, indicatorul CORE 2 ajustat, a fost de +0,35%, marginal peste valoarea din luna precedentă, ceea ce confirmă o stabilizare a situației.

Pe metodologia europeană, inflația înregistrată de România în august 2024 a fost de 0,28%, ceva nai ridicată față de cea pe model național iar rata anuală a inflației a fost de 5,3%, cu 0,2 puncte procentuale peste cea autohtonă (media pe ultimele 12 luni a ajuns la 6,7%). Acestea sunt datele în termeni comparabili pe plan inteațional și care vor fi prezentate de Eurostat.

Prețurile produselor alimentare au crescut într-un ritm aproximativ dublu (+0,45%) față de cel general. Creșterile de la unele produse, precum citrice și alte fructe meridionale (+3,69%, dar numai +2,87% față de august 2023), legume și conserve de legume (+2,74%), zahăr (+1,61%) sau cartofi (+1,59%) au fost parțial contracarate de ieftinirile la fructe proaspete (-6,45%).

[1]

Cea mai mare contribuție la scăderea inflației a adus-o ieftinirea combustibililor (-1,11%), cu efect de circa o treime mai puțin la inflația per total. Indicele produselor nealimentare a fost marginal negativ (-0,03%), în pofida unor creșteri de +0,85% la energia electrică (deși -0,04% comparativ cu august 2023), mașini de spălat (+0,48%) și autoturisme (+0,38%).

Pe segmentul de servicii, indicele s-a situat +0,51%, cu cele mai semnicative creșteri la igienă și cosmetică (+1,00%) și la îngrijire medicală (+0,87%). Transportul aerian s-a scumpit cu 8,02% față de luna anterioară și +22,48% în ultimele 12 luni dar are o pondere foarte redusă. De reținut scăderea atipică înregistrată în luna august 2024 la apă, canal, salubritate (-0,06%).

Indicatorul CORE 2 ajustat, important pentru politica monetară, a crescut marginal la +0,35%, după ce atinsese în iunie cea mai mică valoare de la începutul anului (+0,27%), în apropierea nivelului de 0,32% consemnat în luna mai. În contextul evoluțiilor regionale, datele confirmă reducerea prudentă a dobânzii de politică monetară pentru a ajuta creșterea economică.

[2]

Situația rămâne delicată, pe fondul recalculării pensiilor și a menținerii unui ritm relativ ridicat al majorărilor salariale, deși productivitatea muncii a fost în scădere de la începutul anului.

Creșterea puterii de cumpărare a angajaților a ajuns în luna iulie la 8,9% iar cea a pensionarilor a fost de 8,7% în august, niveluri cu mult peste realizările din economie.

Traiectoria estimată de scădere a inflației a fost poziționată mai jos pe termen scurt (4% în loc de 4,9% la finalul lui 2024) și ar urma să aibă o revenire în primăvara anului 2025, pentru a reintra în coridorul-țintă vizat oficial după mijlocul anului viitor. Totuși, în absența unei scăderi a IPC pe luna septembrie (simultan cu majorarea pensiilor), valoarea pentru finalul T3 nu va fi atinsă, chiar și cu beneficiul efectului de bază favorabil (+0,79% în septembrie 2023).

[2]

Efectul de bază va rămâne favorabil doar în octombrie 2023, în timp ce va fi greu de înlocuit valorile din noiembrie și decembrie cu unele mai reduse. De-abia în intervalul ianuarie – martie 2025 s-ar putea reintra pe o traiectorie de scădere (sub rezerva unor indexări rezonabile ale veniturilor), ceea ce explică în bună parte estimarea inflației anuale în T1 2025 sub pragul de 3%.

Prognoza oficială arată că va urma, pe parcursul anului viitor, o stabilizare în partea superioară a intervalului țintă de 2,5%+/-1%. Cu toate acestea, persistă mai multe incertitudini, cea mai importantă pentru coșul de consum fiind modalitatea de retragere a subvenției la tarifarea curentului electric, cu pondere relativ ridicată în coșul de consum (4,69%) și unde scumpirea se anunță a fi de ordinul zecilor de procente.

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: Analize economice

Creșterea prețurilor industriale, peste 14% la intern în iunie 2026

Indicele preţurilor producţiei industriale (IPPI) a crescut în iunie 2026 cu 0,84% față de luna precedentă, potrivit datelor comunicate de INS. După ce scăzuse brusc în februarie, consecutiv unei traiectorii... detalii

România, țara UE care și-a ajustat cel mai mult deficitul bugetar în T1 2026

România este țara membră UE care și-a ajustat cel mai mult deficitul bugetar în T1 2026, potrivit datelor publicate de Eurostat. Cu o îmbunătățire de 6 puncte procentuale (pp) brut... detalii

Datoria publică, 60,2% din PIB pe date operative, în aprilie 2026

Datoria publică a României a fost de 60,2% din PIB la finele lunii aprilie 2026, potrivit datelor publicate de Ministerul Finanțelor și INS. Suma calculată conform metodologiei europene a fost... detalii

Deficitul bugetar, 2% din PIB la jumătatea anului. Plățile pentru dobânzi, mai mari decât ajustarea fiscală

Bugetul general consolidat a consemnat un deficit de circa 41 miliarde lei după primele șase luni ale anului curent (-2% din PIB-ul estimat la 2.056 miliarde lei), potrivit datelor operative... detalii

Semnal de alarmă - producția industrială, -3,3% după primele cinci luni ale anului

Semnal de alarmă - producția industrială, -3,3% după primele cinci luni ale anului

- Inflația anuală - scădere semnificativă, până la 10,42%

- Deficitul comercial lunar, în scădere la 2,6 miliarde euro în mai 2026

- România, cea mai mare scădere a numărului de angajați din UE

- Serviciile de piață pentru populație, scădere de aproape 10% după primele patru luni din 2026

- Deficitul bugetar, -1,75% după primele cinci luni ale anului

- Românii, pe locul 4 în UE la numărul de ore lucrate săptămânal

- Deficitul comercial lunar a trecut iar pragul de 3 miliarde euro în aprilie 2026

- Comerțul cu amănuntul, -5,5% pe primele patru luni din 2026

- PIB-ul României va crește cu 0,2% în 2026, prognozează economistul Banca Transilvania

Vezi toate stirile

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Conducerea ARB rămâne neschimbată

- Lecții de educație financiară pentru profesori

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, cu 5% mai mic după primele cinci luni ale anului

- Deficitul contului curent, cu 12% mai mic după prima treime a anului

- Deficitul contului curent, cu 12% mai mic după primele două luni ale anului

- Deficitul contului curent, scădere cu peste 5% în ianuarie 2026

- Indicatorii sistemului bancar la finalul anului 2025

Legislatie

- OUG 13/2011 privind dobânda legală remuneratorie și penalizatoare

- Legea 243 din 2024 privind plafonarea dobânzilor la creditele IFN

- Proiectul OUG privind contractele de credit de consum

- Proiectul de Lege privind contractele de credit de consum

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- Aplicația George BCR are o nouă versiune, cu Travel Hub

- Aplicația George BCR va necesita iOS 17.7 începând cu versiunea 26.26

- BRD aderă la contractul colectiv de muncă încheiat de CPBR cu sindicatele

- Libra Bank și-a majorat profitul cu 20%, la 324 milioane lei

- Programul BCR de sărbătorile de Paște

Analize economice

- Creșterea prețurilor industriale, peste 14% la intern în iunie 2026

- România, țara UE care și-a ajustat cel mai mult deficitul bugetar în T1 2026

- Datoria publică, 60,2% din PIB pe date operative, în aprilie 2026

- Deficitul bugetar, 2% din PIB la jumătatea anului. Plățile pentru dobânzi, mai mari decât ajustarea fiscală

- Semnal de alarmă - producția industrială, -3,3% după primele cinci luni ale anului

Ministerul Finantelor

- Deficitul bugetar s-a redus la 2% din PIB

- Măsuri pentru accelerarea absorbției fondurilor europene

- Bilete la băi pentru pensionari în 2026

- Declarația Unică precompletată se găsește în secțiunea Mesaje din Spațiul Privat Virtual (SPV)

- Asociații nu pot ieși dintr-o firmă cu datorii la stat fără informarea fiscului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Ratingul României, confirmat la Baa3

- Ratingul României, menținut la BBB- cu perspectivă negativă

- Guvernul renunță la Mastercard pentru portofelul digital

- Salariul minim net pe economie crește la 2.699 lei din luna iulie 2026

- Toate platformele cripto sunt obligate să raporteze anual tranzacțiile la ANAF

Statistici

- Comerțul cu amănuntul, -5,7% pe prima jumătate a anului

- Serviciile de piață pentru populație, scădere de 8% pe primele cinci luni din 2026

- Românii muncesc cu 5 ani mai puțin decât europenii

- România, pe podiumul european al creșterii prețurilor la carburanți și lubrifianți în iunie 2026

- Inflația anuală, în scădere la 9,2% după metodologia europeană

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Banii din salariu trebuie împărțiți astfel: 50% pentru cheltuielile familiei, 30% pentru distracție, 20% pentru economii

- Cum se fac fraudele bancare online și cum ne ferim de ele

- Vrei o rată mai mică la credit? Schimbă dobânda variabilă cu una fixă

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- Ce spune FMI despre băncile românești

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul, scădere lunară dar peste nivelul cumulat de anul trecut

- Agricultura, în scădere cu 4,3% anul trecut

- Producția industrială, în scădere pe primele cinci luni ale anului

- Prețurile industriale, scădere marginală în mai 2025

- România, la 78% din PIB-ul mediu pe locuitor al UE

Informatii utile asigurari

- Pot fi amendat dacă nu am asigurare obligatorie pentru locuință (PAD)?

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA