Supraîndatorarea nu se combate cu birocrație europeană

Ministerul Economiei a publicat recent un proiect de lege privind contractele de credit, o obligație de transpunere a unei directive europene, prin care vrea să prevină supraîndatorarea cu credite.

Problema este că în acest OUG nu sunt introduce măsuri concrete de evitare a supraîndatorării, după modelul Băncii Naționale a României (BNR), ci doar nișe proceduri specifice birocrației europene.

Astfel, noua lege nici măcar nu definește termenul de supraîndatorare, de exemplu situația în care ratele la credite depășesc 40% din venituri, după cum specifică regulamentul BNR privind gradul de îndatorare.

În regulamentul BNR, băncile și IFN-urile sunt obligate să nu depășească acest prag de îndatorare, atunci când aprobă împrumuturi.

Noul proiect de lege, în schimb, impune instituțiilor de credit „obligația de a efectua o evaluare amănunțită a bonității consumatorului înainte de încheierea unui contract de credit, care se efectuează în interesul consumatorului, pentru a preveni practicile iresponsabile de acordare de credite și supraîndatorarea”, ceea ce nu este o noutate, prevedere existentă și în OUG 50/2010 privind contractele de credit.

Noutatea este că băncile și IFN-urile au „obligația de a stabili proceduri pentru evaluarea bonității și de a documenta și menține procedurile respective, precum și de a le prezenta Autorității Naționale pentru Protecția Consumatorilor, la cererea acesteia”, conform proiectului de OUG privind contractele de credit, publicat de Ministerul Economiei.

Legea nu specifică în ce constau aceste proceduri și ce formă trebuie să aibă, pentru o abordare unitară.

În aceste condiții, probabil că noua lege va avea ca efect mai degrabă o creștere a birocrației pentru bănci, IFN-uri și ANPC, decât reducerea supraîndatorării.

Dacă legea ar fi prevăzut că supraîndatorare reprezintă orice credit care depășește gradul de îndatorare de 40%, lucrurile ar fi fost foarte simple. ANPC ar fi făcut un simplu control al unui contract de credit și l-ar fi confruntat cu datele de Biroul de Credit, pentru a afla dacă ratele depășesc gradul de îndatorare.

Aceste lucruri sunt prevăzute în regulamentul BNR privind gradul de îndatorare, în vigoare din noiembrie 2018.

Problema este că BNR nu are atribuții să verifice contractele de credit, doar ANPC poate face asta.

Numai că ANPC va fi ocupată să verifice niște „proceduri” abstracte privind bonitatea, nu ceva concret, precum gradul de îndatorare.

Supraîndatorarea cu credite de la IFN-uri este o problemă importantă pe care ne-au semnalat-o mai mulți cititori, ca în acest caz.

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: Opinie

Leonardo Badea, Prim-viceguvernator BNR: Dinamica datoriei publice în România și nevoia de consolidare fiscală

Stabilitatea pe termen lung a unei economii nu depinde doar de volumul brut al datoriei publice, ci mai ales de dinamica subtilă a diferențialului „r-g”, reprezentând diferența dintre costul real... detalii

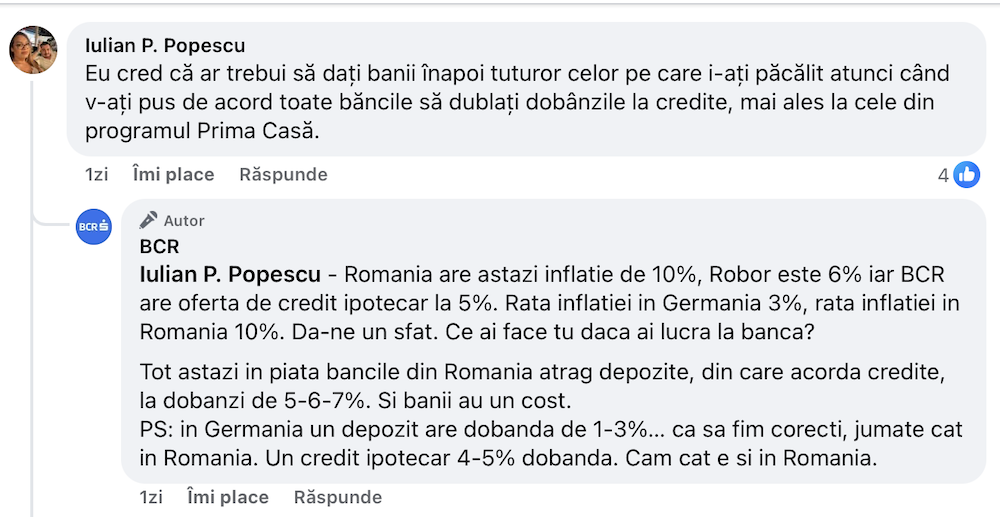

Efectul deciziei Consiliul Concurenței privind ROBOR: unii cred că ratele la credite au crescut din cauza băncilor

La câteva zile după ce Consiliul Concurenței a amendat băncile pentru un presupus cartel în stabilirea indicelui ROBOR, BCR a postat pe Facebook următorul mesaj al șefului băncii, Sergiu Manea:... detalii

ARB, despre cazul ROBOR: asistăm din nou siderați la o decizie abuzivă și injustă

ARB respinge ferm acuzațiile Consiliului Concurenței. Clienții băncilor cu credite ancorate în ROBOR sunt instigați prin inducerea de speranțe false. Asistăm din nou siderați la o decizie abuzivă și injustă care îndepărtează investitorii, conform unui comunicat al ARB: Băncile nu sunt vinovate și vor utiliza toate căile legale de atac pentru a anula decizia abuzivă, nefondată și injustă a Consiliului Concurenței care afectează pe nedrept reputația industriei bancare. Asociația Română a Băncilor (ARB) solicită public Consiliului Concurenței să ofere explicații concrete privind stabilirea vinovăției fără dovezi și comunicarea publică care provoacă confuzie și așteptări nerealiste legate de următoarele aspecte: Specificarea reglementărilor încălcate În vederea clarificării aspectelor de fond ce fac obiectul acestei decizii, solicităm prezentarea elementelor de reglementare și de conduită concurențială ce au fost încălcate, cu precizarea și a mecanismelor prin care s-a produs distorsionarea pieței. Banca Națională a... detalii

Consiliul Concurenței vrea să interzică băncilor calculul ROBOR și dobânzilor la titlurile de stat în actuala formă

Raportul Consiliului Concurenței privind amendarea băncilor pentru manipularea ROBOR prevede interzicerea băncilor de a mai calcula ROBOR și dobânzile la titlurile de stat în actuala formă, precum și modificarea regulilor... detalii

Decizia Consiliului Concurenței în cazul ROBOR nu are nicio fundamentare, acuză Banca Transilvania

Decizia Consiliului Concurenței în cazul ROBOR nu are nicio fundamentare, acuză Banca Transilvania

- Șeful Băncii Transilvania contestă amenda Consiliului Concurenței privind ROBOR: am acționat corect și legal

- Leonardo Badea, Prim-viceguvernator BNR: Cursul nominal de schimb - de ce nivelul și volatilitatea nu spun același lucru

- Revolut ne momește cu 0 comisioane pentru investiții. Este aceasta o practică neloială prin informații înșelătoare? ANPC, ASF și Consiliul Concurenței spun că nu e treaba lor

- Trei abuzuri ale IFN-urilor

- Executarea silită pentru neplata unui credit poate începe doar după 6 luni de restanțe

- Leonardo Badea, Prim-viceguvernator BNR: Rolul cadrului de rezoluție bancară pentru drumul României către zona euro

- Dobânda „lejeră” de 5,55% la creditele Raiffeisen poate ajunge la 18%

- BRD, singura dintre băncile importante care nu permite transferuri Ropay gratuite cu numărul de telefon

- Băncile își exprimă convingerea că nu vor fi amendate de Consiliul Concurenței privind ROBOR

Vezi toate stirile

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Conducerea ARB rămâne neschimbată

- Lecții de educație financiară pentru profesori

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, cu 12% mai mic după prima treime a anului

- Deficitul contului curent, cu 12% mai mic după primele două luni ale anului

- Deficitul contului curent, scădere cu peste 5% în ianuarie 2026

- Indicatorii sistemului bancar la finalul anului 2025

- Indicatorii sistemului bancar la finalul T3 2025

Legislatie

- OUG 13/2011 privind dobânda legală remuneratorie și penalizatoare

- Legea 243 din 2024 privind plafonarea dobânzilor la creditele IFN

- Proiectul OUG privind contractele de credit de consum

- Proiectul de Lege privind contractele de credit de consum

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BRD aderă la contractul colectiv de muncă încheiat de CPBR cu sindicatele

- Libra Bank și-a majorat profitul cu 20%, la 324 milioane lei

- Programul BCR de sărbătorile de Paște

- Programul Banca Transilvania în perioada Sărbătorilor

- Programul BCR de Sărbători

Analize economice

- Românii, pe locul 4 în UE la numărul de ore lucrate săptămânal

- Deficitul comercial lunar a trecut iar pragul de 3 miliarde euro în aprilie 2026

- Comerțul cu amănuntul, -5,5% pe primele patru luni din 2026

- PIB-ul României va crește cu 0,2% în 2026, prognozează economistul Banca Transilvania

- Deficitul bugetar, doar -1,17% după prima treime a anului

Ministerul Finantelor

- Măsuri pentru accelerarea absorbției fondurilor europene

- Bilete la băi pentru pensionari în 2026

- Declarația Unică precompletată se găsește în secțiunea Mesaje din Spațiul Privat Virtual (SPV)

- Asociații nu pot ieși dintr-o firmă cu datorii la stat fără informarea fiscului

- Ce prevede proiectul de buget pentru 2026 publicat de Ministerul Finanțelor

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Mobilizare pentru implementarea proiectelor din PNRR

- Ajutoare de stat pentru investiții în sectoare de producție cu volum ridicat de importuri

- Cum se pot cumpăra titluri de stat Tezaur

- Creșterea economică, estimată la 0,25% în 2026 și 2,5% în următorii doi ani

- Fondurile europene și PNRR, prioritatea bugetului public

Statistici

- Inflația anuală a ajuns la 10,85% în mai 2026

- România, în topul european al creșterii prețurilor la gaze naturale pentru consumatorii non-casnici

- Serviciile de piață pentru populație, scădere de aproape 10%

- Modificarea prețurilor la carburanți - România, poziționare bună în context european

- Producția industrială, -2% pe seria brută în primul trimestru al anului

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Banii din salariu trebuie împărțiți astfel: 50% pentru cheltuielile familiei, 30% pentru distracție, 20% pentru economii

- Cum se fac fraudele bancare online și cum ne ferim de ele

- Vrei o rată mai mică la credit? Schimbă dobânda variabilă cu una fixă

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- Ce spune FMI despre băncile românești

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul, scădere lunară dar peste nivelul cumulat de anul trecut

- Agricultura, în scădere cu 4,3% anul trecut

- Producția industrială, în scădere pe primele cinci luni ale anului

- Prețurile industriale, scădere marginală în mai 2025

- România, la 78% din PIB-ul mediu pe locuitor al UE

Informatii utile asigurari

- Pot fi amendat dacă nu am asigurare obligatorie pentru locuință (PAD)?

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA