Publicat la: 2025-08-17 21:03Ultima actualizare: 2025-08-17 21:28

„Linie de credit cu prima lună fără dobândă. Până la 10.000 RON”.

Aceasta este principala ofertă a IFN-ului Ferratum. (vezi foto sus)

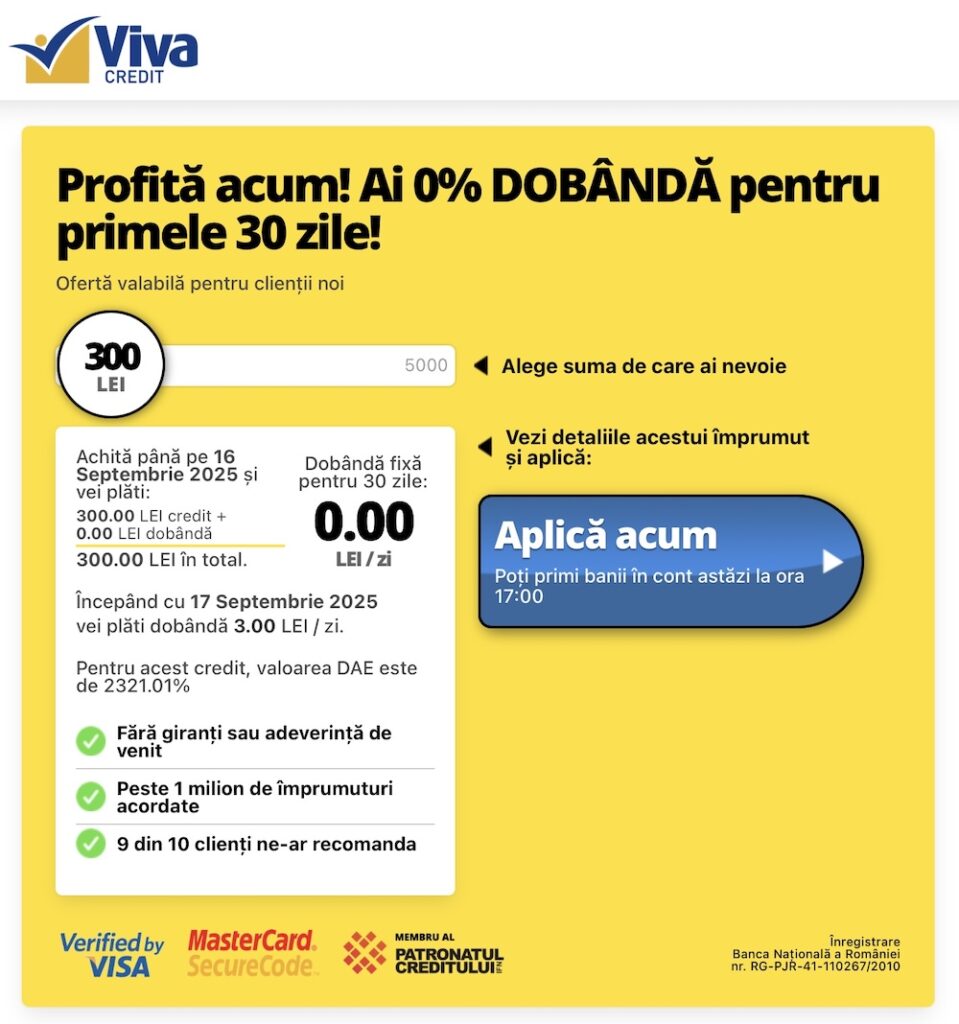

„Pofită acum! Ai 0% DOBÂNDĂ pentru primele 30 de zile!”, este primul slogan de pe site-ul altui IFN, Viva Credit. (vezi foto)

„Aplică acum și ai 0% dobândă în primele 30 de zile!”, sună oferta de bază al altui IFN, BSG Credit. (vezi foto)

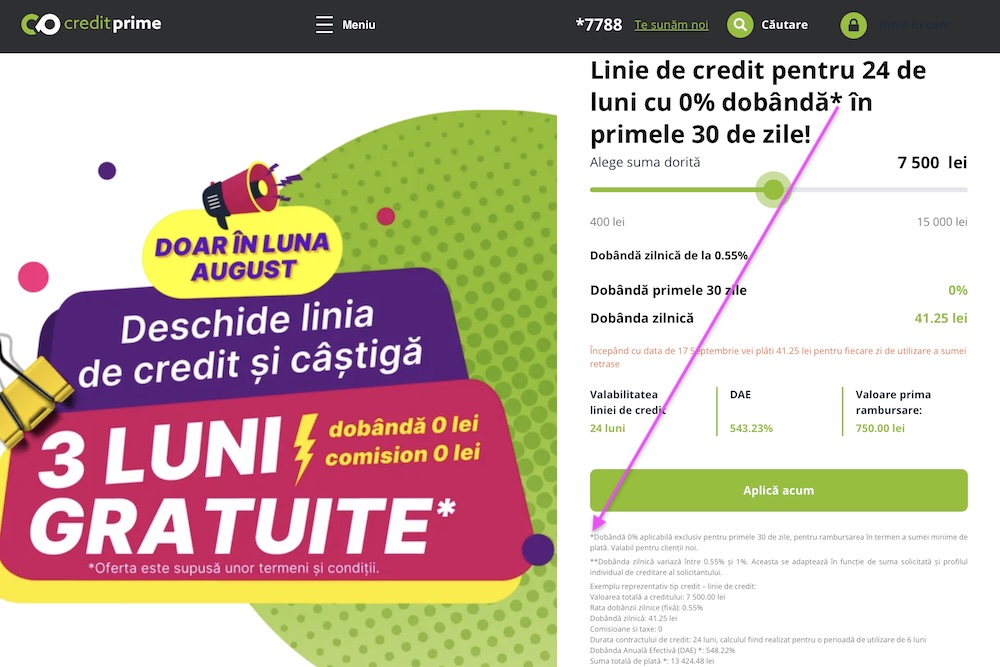

Iar la IFN-ul Credit Prime avem: „Linie de credit pentru 24 de luni* în primele 30 de zile!”. (vezi foto)

Aici apare celebra „steluță” care însoțește orice ofertă înșelătoare, care te trimite (vezi săgeata magenta) la un text cu litere mărunte, cât mai ilizibil pentru „proști”, care arată:

„Dobândă 0% aplicabilă exclusiv pentru primele 30 de zile, pentru rambursarea în termen a sumei minime de plată. Valabil pentru clienții noi.”

Din această frază alambicată înțelem că dobânda 0% este condiționată de rambursarea unei anumite sume din credit, denumită sumă minimă de plată.

În pielea unui om simplu

Să ne punem însă în pielea unui om simplu și de bună credință, care vede o ofertă de genul „credit fără dobândă în primele 30 de zile”. Ce gândește el? Că primește un credit la care nu plătește nimic în prima lună, ci abia din a doua lună.

Puțină lume se uită la textul aferent unei steluțe, mai ales că e cu litere mici, aproape nevăzut. Iar dacă-l citește, este alambicat, greu de înțeles, după cum am văzut: „pentru rambursarea în termen a sumei minime de plată”. Care este termenul de rambursare? Ce este suma minimă de plată?

Oamenii au impresia, pe bună dreptate, că dacă ți se spune că în primele 30 de zile nu plătești nimic, atunci chiar nu trebuie să plătești.

„Am luat o linie de credit de la Credit Prime cu dobanda 0 in primele 30 de zile, urmand ca in a 31 a zi sa am dobanda de 0,80 % pe zi pentru suma utilizata.

In a 31 a zi mi a venit de plata suma de 2550 lei. Le am trimis e mail ca la telefon mi-au spus ca nu am de plata nimic in primele 30 de zile si ca abia din a 31 a zi platesc 0,8 % dobanda pe zi pentru suma utilizata si nu mi au raspuns niciodata. Doar imi trimit e-mailuri zilnice ca daca nu platesc suma, ma vor da in judecata”, s-a plâns un cititor, la Reclamații Bănci.

Întrebări fără răspuns de la Ecofinance

Am trimis la Ecofinance, grupul din Letonia din care face parte Credit Prime, următoarele întrebări, la care nu am primit răspuns:

– În ce conditii se aplica dobanda de 0%? – Care este scopul dobanzii de 0%? – Nu considerati ca prin aceasta dobanda clientii sunt pacaliti/neinformati suficient? – Cati dintre clienti beneficiaza de dobanda de 0%?

Dacă la Credit Prime măcar există o steluță gen nebuloasă, la alte IFN-uri păcăleala e și mai perfidă.

La Viva Credit ți se spune: „Achită până la data de…adică peste 30 de zile, 300 de lei credit+0 lei dobândă=300 de lei în total”.

De unde înțelegem că dobânda 0 este valabilă doar dacă dai înapoi tot creditul în decurs de 30 de zile.

Pe de altă parte, pe site-ul Viva Credit se spune, referitor la dobândă:

„Dobânda este de 1,0%/zi și se aplică DOAR la sumele pe care le utilizezi din totalul disponibil. Dacă ești la primul credit, ai 0.0% dobândă în primele 30 zile.”

La Ferrratum scrie cu litere mici, undeva în subsolul paginii: „Costul creditului este ZERO pentru primele 30 zile, dobândă este 0% iar din ziua 31, plătești dobândă 0.4022% / zi. Rambursezi cât împrumuți. Poți rambursa suma împrumutată în maxim 30 de zile de la prima retragere pentru a beneficia de creditul fără dobândă. Sau poți alege să continui cu rambursarea lunară și astfel vei avea de achitat 14% din suma totală utilizată și nerambursata + dobânda aferentă.”

Deci, din nou dificil de aflat, dobânda 0 este valabilă și la Ferratum doar dacă achiți tot creditul într-un interval de 30 de zile.

La BSG Credit lucrurile sunt clare: „În primele 30 de zile dobânda este de 0%. După primele 30 de zile dobânda este fixă, de 0.8%/zi sau 1% pe zi, în funcție de suma împrumutată.”

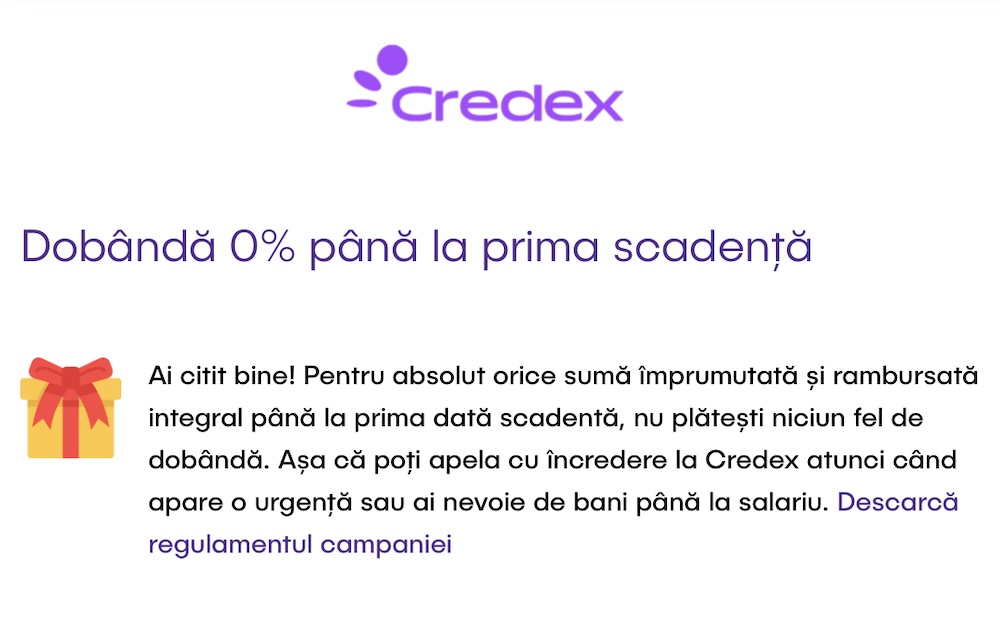

La fel și la Credex: „Pentru absolut orice sumă împrumutată și rambursată integral până la prima dată scadentă, nu plătești niciun fel de dobândă.” Nu în primele 30 de zile sau în prima lună, ci până la prima scadență. (vezi foto)

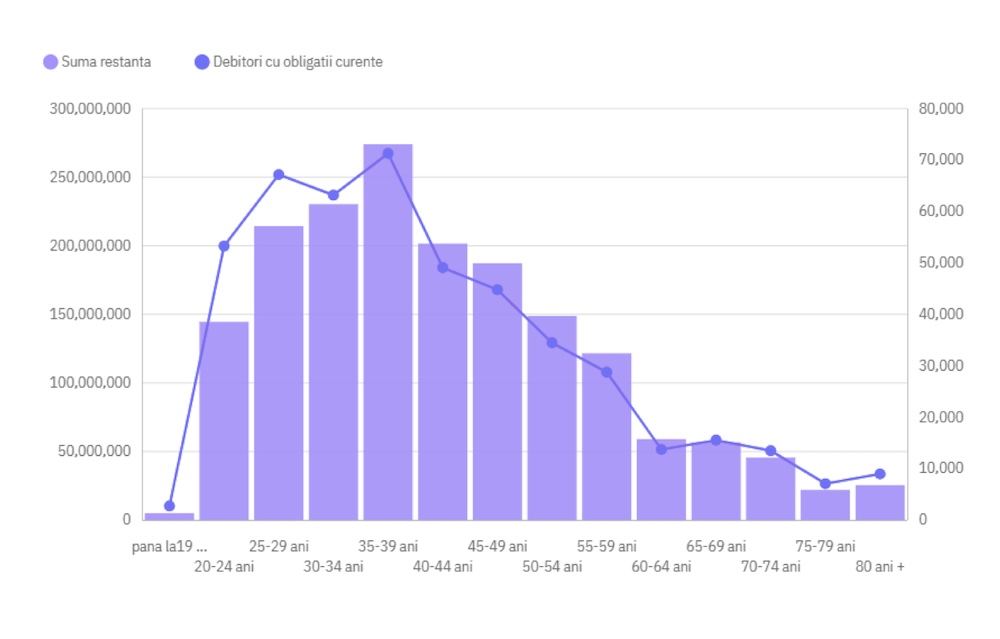

În jur de 450.000 de români aveau restanțe la împrumuturi de la IFN-uri, la finalul anului 2025, aproape de două ori mai mulți decât cei aproximativ 240.000 de persoane cu... detalii

Proiectul „Afaceri cu rădăcini”, dezvoltat de Patria Credit IFN SA în parteneriat cu REDI Romania (Asociatia Roma Entrepreneurship Development), marchează primele luni de implementare consolidându-și poziția de accelerator de competențe... detalii

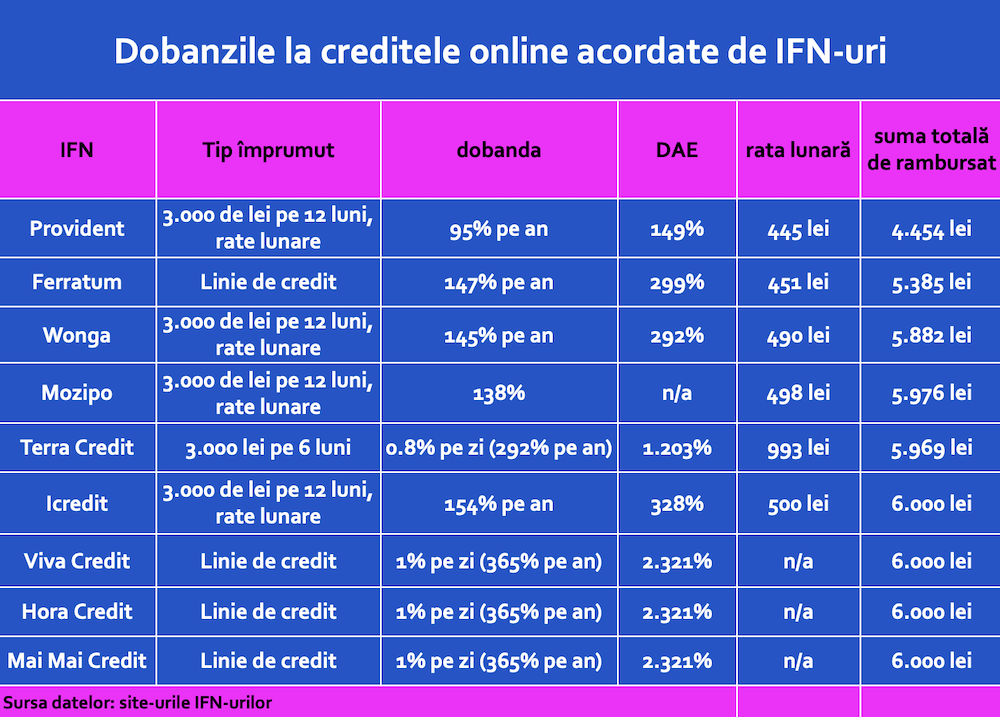

O cititoare a vrut să știe care este dobânda la un credit online de la un IFN și cât ar trebui să plătească, dacă împrumută 3.000 de lei. Creditele online... detalii

BT Direct și Enayati Hospital (București) anunță un parteneriat prin care pacienții pot accesa, 100% online, până la 100.000 de lei pentru orice serviciu medical în cadrul spitalului, anunță banca... detalii