Raportul BNR asupra stabilității financiare: consolidarea fiscală trebuie să rămână o prioritate națională

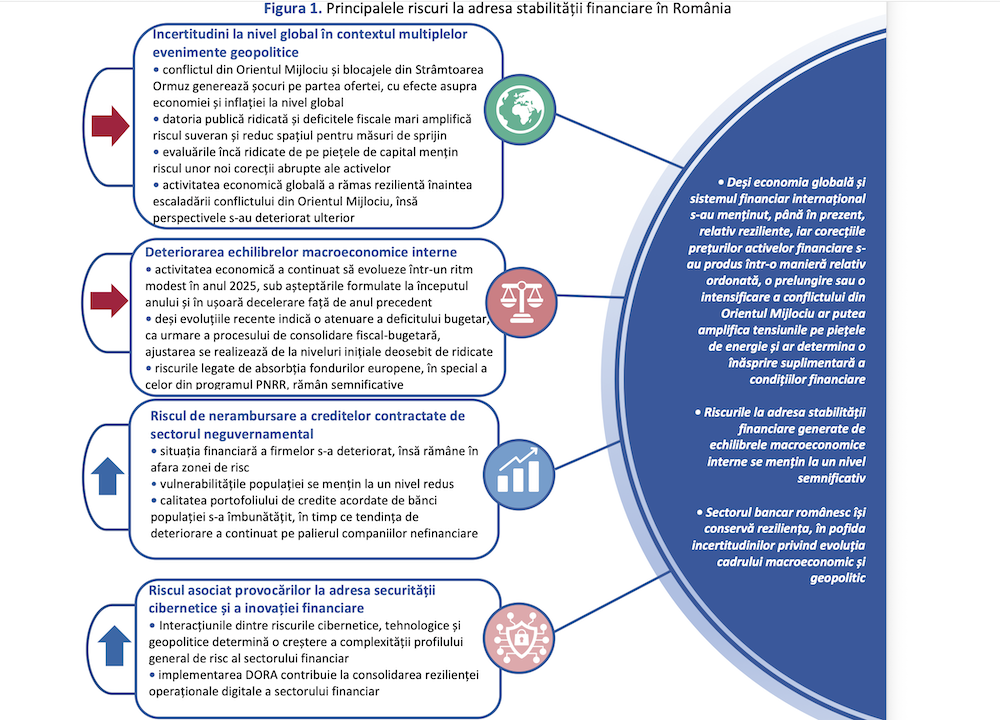

Riscurile la adresa stabilității financiare au rămas ridicate de la data ultimului Raport, reflectând vulnerabilitățile acumulate atât la nivel intern, cât și internațional, se arată în Raportul asupra stabilității financiare, ediția decembrie 2025, publicat de BNR:

Incertitudinile geopolitice, impredictibilitatea evoluțiilor privind politicile comerciale și evaluările ridicate în unele segmente ale piețelor de capital continuă să creeze un mediu volatil, ce poate transmite efecte perturbatoare în economie și pe piețele financiare.

Reziliența sectorului bancar românesc se menține solidă, fiind susținută de o capitalizare adecvată și de o gestionare prudentă a riscurilor.

Pe plan extern, riscurile la adresa stabilității financiare se mențin la niveluri ridicate.

Deși progresele înregistrate în ceea ce privește relațiile comerciale, inclusiv a celor între SUA și UE, respectiv, China, precum și eforturile de detensionare a situației din Orientul Mijlociu, reprezintă evoluții pozitive, nivelul incertitudinii privind orientarea politicilor economice se menține ridicat pe plan internațional, iar contextul geopolitic rămâne tensionat.

Activitatea economică globală s-a dovedit rezilientă, în condițiile în care efectele extinderii protecționismului comercial au fost relativ limitate până în prezent, inclusiv ca urmare a unor reacții anticipative de intensificare a importurilor înaintea intrării în vigoare a noilor măsuri tarifare (engl. front-loading), dar perspectivele de creștere rămân modeste pe termen mediu și lung, iar balanța riscurilor este înclinată în sens descendent.

Menținerea deficitelor fiscale ridicate pe plan internațional, împreună cu nivelul înalt de datorie publică și creșterea costurilor de finanțare, continuă să amplifice tensiunile legate de percepția riscului suveran, inclusiv în cazul unor economii europene.

Cu toate acestea, sentimentul investitorilor pe piețele financiare internaționale s-a menținut favorabil, susținând continuarea tendinței ascendente a prețurilor activelor cu profil mai ridicat de risc, de la valori deja înalte, precum și menținerea unui nivel relativ redus al volatilității, atât din perspectivă istorică, cât și având în vedere contextul macroeconomic și geopolitic actual.

Pe plan național, evoluțiile recente relevă păstrarea unui ritm relativ modest al activității economice (0,3 la sută în trimestrul II 2025, în termeni anuali), într-un context caracterizat de incertitudini persistente atât internaționale, cât și interne, inclusiv pe fondul procesului de durată de consolidare bugetară și al menținerii deficitelor gemene (fiscal și de cont curent) la niveluri încă ridicate.

În T3/2025, potrivit estimărilor (1), economia autohtonă a avansat cu 1,6 la sută, o dinamică marginal inferioară celei înregistrate în aceeași perioadă a anului 2024 (1,7 la sută în T3/2024 în termeni anuali).

Prognozele privind creșterea economică în anul curent au fost revizuite în scădere și variază între 0,7 la sută (estimare Comisia Europeană, noiembrie2025) și 1 la sută (estimare FMI, octombrie 2025).

Continuarea reformelor și a procesului de consolidare fiscal-bugetară ar fi de natură să repoziționeze deficitul bugetar pe o traiectorie compatibilă cu țintele convenite pentru anii următori și să stabilizeze dinamica datoriei publice.

Persistența deficitelor gemene ridicate continuă să reprezinte unul dintre principalele riscuri sistemice la nivel național.

În continuarea pachetului legiferat în decembrie 2024, implementarea măsurilor fiscal-bugetare adoptate în iulie 2025 (2), alături de inițiativele aflate în procedură de aprobare pentru consolidarea începută în 2025, sunt de natură să atenueze presiunile asupra deficitelor gemene, dar simultan, temperează cererea agregată pe plan intern, într-un context în care creșterea economică se menține la un nivel redus din perspectivă istorică.

În primele nouă luni ale anului 2025, execuția bugetară pe metodologie cash a înregistrat un deficit de 102,5 miliarde lei, echivalent cu aproximativ 5,4 la sută din PIB, comparabil cu cel din perioada similară a anului anterior.

Se estimează că pachetul de măsuri fiscal-bugetare implementat în luna iulie va avea un impact relativ modest asupra deficitului din anul 2025, însă efecte mai accentuate vor fi resimțite începând din anul 2026.

În acest context, rectificarea bugetară aprobată în luna septembrie prevede pentru anul curent o țintă de deficit bugetar de 8,4 la sută din PIB.

Pe termen mediu, se anticipează o ajustare graduală a deficitului, în conformitate cu angajamentele asumate în cadrul procedurii de deficit excesiv și cu planul bugetar-structural național pe termen mediu convenit cu Comisia Europeană.

Cu toate acestea, evoluția viitoare a deficitului rămâne marcată de incertitudini semnificative, generate atât de factori interni – inclusiv riscuri de implementare și deviațiile istorice de la țintele bugetare – cât și de factori externi, legați de contextul macroeconomic și geopolitic internațional, cu posibile implicații asupra veniturilor și cheltuielilor publice, inclusiv a celor destinate apărării.

Consolidarea fiscală trebuie să rămână o prioritate națională

Consolidarea fiscală rămâne esențială și pentru asigurarea unei traiectorii sustenabile a datoriei publice, care și-a menținut tendința pronunțat ascendentă inițiată în perioada pandemică, atingând nivelul de 57,2 la sută din PIB la jumătatea anului 2025 (în creștere cu 6,1 puncte procentuale față de aceeași perioadă a anului precedent, potrivit metodologiei ESA).

În plus, în vederea prevenirii erodării încrederii investitorilor și a agențiilor de rating – cu potențiale efecte de creștere a primei de risc suveran, a volatilității fluxurilor de capital și a presiunilor asupra cursului de schimb, cu impact direct asupra stabilității financiare în ansamblu, consolidarea fiscală trebuie să rămână o prioritate națională.

Ajustarea fiscal-bugetară poate contribui și la reducerea presiunilor asupra dezechilibrului extern persistent, în condițiile în care politica fiscală expansionistă din anii precedenți a fost un factor major în adâncirea deficitului de cont curent, prin impulsionarea veniturilor populației și a cererii interne peste capacitatea de răspuns a ofertei interne.

În aceste condiții, o absorbție ridicată a fondurilor europene poate avea un rol important în acoperirea necesarului de finanțare, dincolo de contribuția lor mai amplă la dinamica economică.

România a beneficiat inițial de o alocare financiară în valoare de 28,5 miliarde euro (împrumuturi și granturi) prin intermediul Mecanismului de Redresare și Reziliență, precum și de 31 miliarde euro prin fondurile aferente politicii de coeziune.

În ansamblu, fondurile alocate prin cele două mecanisme însumează peste 15 la sută din produsul intern brut al României.

Însă, întârzierile în implementarea țintelor și jaloanelor asociate Planului Național de Redresare și Reziliență (PNNR) au avut un impact negativ asupra ritmului de absorbție a sumelor alocate, doar 10,7 miliarde euro fiind încasate (noiembrie 2025), reprezentând mai puțin de 40 la sută din suma alocată inițial.

Ca urmare a nerespectării obiectivelor asumate și a imposibilității finalizării unor ținte și jaloane până la încheierea programului, Comisia Europeană a aprobat în octombrie revizuirea alocărilor PNRR pentru România, prin eliminarea proiectelor cu „risc major de neimplementare”, mutarea unor investiții din componenta de împrumut în cea de grant și alte ajustări legate de costuri.

Planul actualizat a redus suma alocată la 21,41 miliarde euro, dintre care granturile totalizează în continuare aproximativ 13,57 miliarde de euro, în timp ce împrumuturile au fost diminuate la 7,84 miliarde euro.

Nivelul redus de încasare a sumelor alocate se traduce într-o pierdere importantă de oportunități de finanțare, cu atât mai mult cu cât programul se încheie în august 2026, iar fondurile neutilizate vor lăsa un gol dificil de acoperit prin alte instrumente.

În plus, domeniile vizate de aceste investiții, precum infrastructura de transport, sectorul energetic și transformarea digitală, sunt de o importanță strategică pentru dezvoltarea economică a țării pe termen lung.

Capacitatea populației și a companiilor de a rambursa datoriile depinde în mare măsură de soliditatea lor financiară.

În prezent, se conturează tendințe contrastante între cele două segmente ale economiei reale.

Sectorul populației se poziționează în zona de risc redus din perspectiva vulnerabilităților, susținut de un nivel sustenabil al îndatorării, inclusiv pe fondul măsurilor macroprudențiale privind debitorii implementate de Banca Națională a României.

Totodată, acumularea de avuție netă sporește reziliența sectorului populației, oferind o rezervă importantă în cazul apariției unor șocuri negative asupra veniturilor sau condițiilor economice generale.

Avuția netă a continuat să se majoreze (+7,9 la sută în iunie 2025 în termeni anuali), dublându-și valoarea comparativ cu perioada pre-pandemică.

În perspectivă, vulnerabilitățile ar putea fi amplificate de încetinirea ritmului de creștere a veniturilor disponibile reale pe fondul unei inflații ridicate și ca efect al măsurilor de consolidare fiscală, precum și de evoluția activității economice.

În anul 2024, companiile nefinanciare din România au întâmpinat multiple provocări. Principalul element de gestionat a fost creșterea costurilor (+5,4 la sută în termeni anuali), în special a celor cu personalul (+12,9 la sută), în condițiile în care cifra de afaceri a avansat cu 4,4 la sută.

Companiile au considerat problemele fiscale sau cele legate de reglementări aplicabile firmelor ca fiind a doua cea mai presantă categorie de provocări (sondaj BNR).

Accesul la finanțare rămâne o problemă cu rol minor, conform respondenților.

De asemenea, suplimentar față de situația economică la nivel național, firmele din România au raportat și situația economică specifică sectorului ca având implicații negative asupra activității lor.

În acest context, indicatorul de sănătate financiară al companiilor nefinanciare la nivel agregat s-a deteriorat ușor în anul 2024, menținându-se, însă, în afara zonei de risc.

În structură, indicatorul de sănătate financiară a scăzut pentru ambele segmente, IMM și corporații, însă rămâne confortabil deasupra zonei de risc și în cazul acestora.

La nivel sectorial, se remarcă o serie de domenii de activitate care se mențin (agricultura, imobiliare) sau au intrat (utilități) în zona de risc.

Sănătatea financiară a companiilor care au accesat credite se menține superioară firmelor fără împrumuturi bancare și peste zona de risc, deși este în ușoară deteriorare, similar evoluției la nivel agregat.

Profitabilitatea sectorului companiilor nefinanciare a rămas semnificativ în teritoriul pozitiv în anul 2024, însă în scădere, rezultatul net agregat fiind cu 4,5 la sută mai mic față de anul 2023, ajungând la valoarea de 163 miliarde lei.

Profiturile consistente din ultimii 5 ani (783 miliarde lei, în perioada 2020-2024) reclamă și nevoia de utilizare a acestora pentru consolidarea bilanțurilor companiilor nefinanciare, prin reinvestirea profitului, cu scopul de a întări capacitatea acestora de gestionare a unor situații mai puțin favorabile.

Consolidarea rezilienței este cu atât mai importantă în cazul firmelor caracterizate de vulnerabilități structurale (detalii în Secțiunea 2.1.1).

Persistența pierderilor rămâne o vulnerabilitate a sectorului companiilor nefinanciare și una dintre cauzele majore care conduc la subcapitalizarea acestora.

Dintre cele 305 mii de firme cu pierderi în anul 2024, aproximativ 26 la sută dintre acestea (80 mii de firme) au înregistrat un rezultat financiar negativ în fiecare dintre ultimii trei ani.

În plus, 4 la sută dintre firmele cu pierderi din anul 2024 (13 mii) au consemnat pierderi în fiecare dintre ultimii opt ani.

Disciplina la plată scăzută din economie este vizată de o serie de măsuri cu privire la activitatea firmelor din România, concretizate într-un proiect de lege (3) pentru care Guvernul și-a asumat răspunderea în Parlamentul României, în septembrie 2025.

Printre cele mai importante măsuri propuse se numără:

(i) cerințe de capital diferențiate în funcție de cifra de afaceri a firmei (500 lei pentru firmele cu cifră de afaceri sub 400 mii lei, respectiv 5000 lei peste acest prag),

(ii) obligativitatea deținerii unui cont de plăți în România,

(iii) prevederi privind firmele inactive și dizolvarea acestora,

(iv) limitarea deductibilității cheltuielilor cu afiliați și

(v) posibilitatea cesionării părților sociale ale unei societăți cu răspundere limitată, doar în condițiile acoperirii obligațiilor fiscale restante.

Structura surselor de finanțare a firmelor din România nu s-a modificat substanțial față de anul 2023, rămânând o sursă de vulnerabilitate pentru o proporție ridicată din firme.

Datoriile comerciale joacă în continuare un rol central în finanțarea companiilor, reprezentând cea mai importantă componentă la nivelul pasivului (465,8 miliarde lei, 17,4 la sută), după capitalurile proprii.

Chiar dacă acest tip de finanțare poate sprijini companiile în administrarea fluxului de numerar și a lichidității pe termen scurt, creditul comercial implică, în general, costuri mai ridicate și un nivel de risc mai mare comparativ cu finanțarea bancară (4).

În plus, datoriile totale față de acționari și entitățile afiliate au ajuns la 324,4 miliarde lei (9 la sută din total pasiv).

Volumul creditului provenit de la acționari și asociați se menține, de peste un deceniu, mai mare decât volumul creditului acordat de bănci firmelor din România.

Aceste elemente reprezintă unele din cauzele celui mai redus nivel de intermediere financiară pe care-l înregistrează România în comparație cu restul țărilor UE.

Creditele primite de la instituțiile financiare autohtone (bănci și IFN) continuă să reprezinte o pondere modestă în totalul surselor de finanțare, respectiv 8,8 la sută, la fel ca în anul 2023.

Tendința divergentă a evoluției capacității de onorare a serviciului datoriei, observată anterior pentru companiile nefinanciare și populație, s-a menținut de la data ultimului Raport.

Pe de-o parte, calitatea portofoliului de credite bancare acordate populației a continuat să se îmbunătățească, rata creditelor neperformante (NPL) coborând la 2,85 la sută în septembrie 2025 (-0,4 puncte procentuale în termeni anuali).

În contrast, disciplina la plată a companiilor nefinanciare s-a deteriorat, rata NPL ajungând la 5,1 la sută în septembrie 2025, de la 3,8 la sută cu un an în urmă.

Anumite segmente de creditare continuă să prezinte un nivel mai ridicat de risc.

Unul dintre acestea vizează creditele cu garanții de stat acordate de bănci companiilor nefinanciare.

Programele naționale de garantare a creditelor, lansate din 2020, au generat un portofoliu amplu de împrumuturi accesate de firme diverse ca mărime, vechime, localizare și domeniu de activitate.

Întrucât calitatea beneficiarilor nu a fost un criteriu central, maturizarea acestor portofolii a adus riscuri legate de deteriorarea creditelor.

În 2024, disciplina financiară a companiilor nefinanciare s-a slăbit pe fondul incertitudinilor economice, afectând și calitatea creditelor bancare, rata NPL crescând la 9 la sută în septembrie 2025 în cazul creditelor acordate firmelor, cu garanții de stat (+5,1 puncte procentuale, în termeni anuali).

Analiza grupului de lucru CNSM privind programele guvernamentale de garantare a creditelor (5) evidențiază necesitatea orientării programelor de garantare către investiții și sectoare strategice, pentru a asigura deopotrivă un impact economic superior și o utilizare optimă a resurselor publice (detalii în Caseta 3).

Printre categoriile de credite mai riscante se numără și creditele acordate IMM (rata NPL 6,1 la sută față de 3,2 la sută în cazul corporațiilor, septembrie 2025), expunerile față de piața imobiliară comercială (rata NPL 5,7 la sută, septembrie 2025), precum și creditele de consum destinate populației (rata NPL 4,7 la sută față de 1,5 la sută în cazul creditului ipotecar, septembrie 2025).

Evoluțiile din sfera geopolitică și comercială mențin un grad ridicat de incertitudine asupra capacității de rambursare a populației și a companiilor, prin amplificarea riscurilor la adresa echilibrelor macroeconomice și a solidității financiare a sectorului real.

Pe baza datelor din scenariul macroeconomic de bază, perspectivele sunt mixte.

Pe de-o parte, probabilitatea medie de nerambursare a creditelor sectorului companiilor nefinanciare este estimată a crește de la 3,2 la sută în septembrie 2025 la 4 la sută în septembrie 2026, iar pe palierul populației, este anticipată o ușoară deteriorare în cazul creditelor de consum (de la 2,9 la sută în septembrie 2025 la 3,2 la sută în septembrie 2026).

Pe de altă parte, în cazul creditelor destinate achiziției de locuințe și terenuri acordate populației, probabilitatea de nerambursare este prognozată a se menține constantă, la 0,2 la sută, pe același orizont de timp.

Anul 2024 a fost caracterizat de intensificarea amenințărilor cibernetice asupra spațiului civil al României, evidențiind un context digital marcat de volatilitate și incertitudine.

Sectorul bancar din România a fost vizat de multiple atacuri cibernetice de tip DDoS (engl. Distributed Denial-of-Service), având ca scop perturbarea serviciilor online, însă băncile au reușit să limiteze impactul și să își consolideze securitatea cibernetică.

În același an, siguranța cibernetică națională a fost supusă unor presiuni semnificative: fraudele informatice au crescut cu aproximativ 40 la sută față de anul precedent, iar fenomenul malware s-a intensificat cu aproape 287 la sută.

Totodată, au fost raportate peste 27 milioane de evenimente de securitate cibernetică, evidențiind amploarea și diversitatea amenințărilor (6).

Directoratul Național pentru Securitate Cibernetică (DNSC) evaluează ca ridicat nivelul amenințării cibernetice în România.

Sectorul financiar se situează printre domeniile cu cele mai mari oportunități și riscuri generate de avansul inteligenței artificiale (IA), datorită ponderii semnificative a sarcinilor cognitive complexe și a caracterului său intens dependent de date.

Inteligența artificială transformă profund sectorul financiar, oferind oportunități semnificative de eficientizare și reducere a costurilor în multiple arii (7).

În ceea ce privește sistemele de plăți, IA permite procesarea rapidă a volumelor mari de date privind tranzacțiile, detectarea fraudelor și conformitatea cu reglementările privind combaterea spălării banilor (engl. Anti- Money Laundering, AML).

În plus, pe segmentul creditării, instrumentele bazate pe IA pot evalua capacitatea de onorare a serviciului datoriei, iar în asigurări IA poate sprijini evaluarea riscurilor, stabilirea primelor și procesarea cererilor, inclusiv prin analiza automată a imaginilor și documentelor.

În ansamblu, IA permite instituțiilor financiare să identifice tipare complexe în date aparent neorganizate, sporind eficiența și reducând riscurile operaționale.

Însă, adoptarea pe scară largă a inteligenței artificiale în sectorul financiar crește semnificativ riscurile cibernetice și cele la adresa stabilității financiare.

Sistemele bazate pe IA pot fi vulnerabile la manipulări, compromiterea datelor sau utilizări abuzive, ceea ce poate afecta integritatea și funcționarea infrastructurii financiare.

(1) Comunicat de presă INS nr. 290/14 noiembrie 2025

(2) Principalele măsuri ale pachetului fiscal-bugetar adoptat în iulie 2025 vizează atât creșterea veniturilor bugetare, prin majorarea cotei standard de TVA, majorarea accizelor la carburanți, alcool și tutun, extinderea bazei de impozitare prin introducerea unei contribuții de asigurări de sănătate de 10 la sută aplicată pensiilor care depășesc 3.000 lei/lună, precum și prin majorarea impozitului pe dividende și a taxei asupra veniturilor bancare, cât și temperarea cheltuielilor publice, inclusiv prin înghețarea pe mai departe a salariilor și pensiilor din sectorul public pentru anul 2026. Pentru mai multe detalii, a se vedea Legea privind unele măsuri fiscal-bugetare nr. 141/2025.

(3) Legea privind stabilirea unor măsuri de redresare şi eficientizare a resurselor publice şi pentru modificarea şi completarea unor acte normative (PL-x nr. 246/2025). Legea a fost transmisă pentru promulgare dar, în urma unei sesizări de neconstituționalitate, Curtea Constituțională a României a constatat că prevederi din lege sunt neconstituționale (D.C.C. nr.481/2025), iar legea a revenit în Parlament.

(4) Mai multe detalii în Tema specială a Raportului asupra stabilității financiare din iunie 2024.

(5) Analiza grupului de lucru CNSM privind programele guvernamentale de garantare a creditelor

(6) Directoratul Național de Securitate Cibernetică, Raport anual de activitate 2024

(7) BIS Annual Economic Report 2024

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: Noutati BNR

Riscurile privind stabilitatea financiară se mențin ridicate, apreciază BNR

Nivelul riscurilor la adresa stabilității financiare se menține ridicat, similar evaluărilor din Raportul anterior, pe fondul dezechilibrelor și vulnerabilităților persistente atât pe plan intern, cât și la nivel global, se... detalii

BNR emite bancnote noi cu semnătura noului casier central

În conformitate cu prevederile art. 12, art. 14 alin. (2), art. 16 şi ale art. 17 alin. (1) şi (2) din Legea nr. 312/2004 privind Statutul Băncii Naţionale a României, Banca... detalii

BNR: inflația va scădea la 3,5% în 2027

Banca Națională a României (BNR) a decis în ședința din 15 mai 2026 menținerea dobânzii de politică monetară la 6,5% pe an, conform așteptărilor analiștilor. BNR arată că inflația, care... detalii

BNR arată importanța implementării măsurilor fiscal-bugetare luate de Guvern

Banca Națională a României (BNR) a subliniat "importanța implementării consecvente a măsurilor fiscal-bugetare deja adoptate și a celor probabil aprobate în viitor în scopul continuării corecției bugetare conform Planului bugetar-structural... detalii

Dobânda BNR rămâne 6,5%, în condițiile războiului din Iran

Dobânda BNR rămâne 6,5%, în condițiile războiului din Iran

- Creditele de consum și ipotecare sunt în scădere din cauza recesiunii

- Tentativă de fraudă financiară cu imaginea guvernatorului BNR, Mugur Isărescu

- BNR: inflația va scădea abrupt la toamnă iar la anul va ajunge la 3,5%

- Document fals cu sigla, ștampila și semnătura BNR

- Inflația scade lent în primul trimestru al anului, conform BNR

- Ștefan Tarța este noul director de resurse umane al BNR, în locul lui Mugur Tolici

- BNR păstrează la 6,5% dobânda de referință

- Băncile un potențial ridicat de creditare a economiei, încă nevalorificat

- Raportul BNR asupra stabilității financiare: consolidarea fiscală trebuie să rămână o prioritate națională

Vezi toate stirile

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Conducerea ARB rămâne neschimbată

- Lecții de educație financiară pentru profesori

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, cu 12% mai mic după prima treime a anului

- Deficitul contului curent, cu 12% mai mic după primele două luni ale anului

- Deficitul contului curent, scădere cu peste 5% în ianuarie 2026

- Indicatorii sistemului bancar la finalul anului 2025

- Indicatorii sistemului bancar la finalul T3 2025

Legislatie

- OUG 13/2011 privind dobânda legală remuneratorie și penalizatoare

- Legea 243 din 2024 privind plafonarea dobânzilor la creditele IFN

- Proiectul OUG privind contractele de credit de consum

- Proiectul de Lege privind contractele de credit de consum

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BRD aderă la contractul colectiv de muncă încheiat de CPBR cu sindicatele

- Libra Bank și-a majorat profitul cu 20%, la 324 milioane lei

- Programul BCR de sărbătorile de Paște

- Programul Banca Transilvania în perioada Sărbătorilor

- Programul BCR de Sărbători

Analize economice

- România, cea mai mare scădere a numărului de angajați din UE

- Serviciile de piață pentru populație, scădere de aproape 10% după primele patru luni din 2026

- Deficitul bugetar, -1,75% după primele cinci luni ale anului

- Românii, pe locul 4 în UE la numărul de ore lucrate săptămânal

- Deficitul comercial lunar a trecut iar pragul de 3 miliarde euro în aprilie 2026

Ministerul Finantelor

- Măsuri pentru accelerarea absorbției fondurilor europene

- Bilete la băi pentru pensionari în 2026

- Declarația Unică precompletată se găsește în secțiunea Mesaje din Spațiul Privat Virtual (SPV)

- Asociații nu pot ieși dintr-o firmă cu datorii la stat fără informarea fiscului

- Ce prevede proiectul de buget pentru 2026 publicat de Ministerul Finanțelor

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Guvernul renunță la Mastercard pentru portofelul digital

- Salariul minim net pe economie crește la 2.699 lei din luna iulie 2026

- Toate platformele cripto sunt obligate să raporteze anual tranzacțiile la ANAF

- Mobilizare pentru implementarea proiectelor din PNRR

- Ajutoare de stat pentru investiții în sectoare de producție cu volum ridicat de importuri

Statistici

- Creșterea prețurilor industriale, peste 12% în mai 2026

- Producția industrială, -2,2% în prima treime a anului

- România, singurul stat UE în care motorina s-a scumpit în mai 2026

- Datoria publică a depășit pragul de 60% în martie 2026

- Inflația, 9,7% după metodologia europeană în mai 2026

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Banii din salariu trebuie împărțiți astfel: 50% pentru cheltuielile familiei, 30% pentru distracție, 20% pentru economii

- Cum se fac fraudele bancare online și cum ne ferim de ele

- Vrei o rată mai mică la credit? Schimbă dobânda variabilă cu una fixă

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- Ce spune FMI despre băncile românești

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul, scădere lunară dar peste nivelul cumulat de anul trecut

- Agricultura, în scădere cu 4,3% anul trecut

- Producția industrială, în scădere pe primele cinci luni ale anului

- Prețurile industriale, scădere marginală în mai 2025

- România, la 78% din PIB-ul mediu pe locuitor al UE

Informatii utile asigurari

- Pot fi amendat dacă nu am asigurare obligatorie pentru locuință (PAD)?

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA