Dacă te sună cineva să-ți dea bani pe acțiunile din Cuponiadă, este o înșelătorie (Revolut vine cu explicații)

Un cititor ne-a povestit cum i s-a făcut un credit din aplicația Revolut printr-o înșelătorie cu acțiuni din Cuponiadă, programul de privatizare a firmelor de stat din anii 90, iar banii i-au fost transferați în criptomonede:

„Am primit un telefon de la o persoană ce părea de încredere, spunea că e de la Bursa de Valori, BVB, și că am de primit bani pe acțiuni la o fostă întreprindere de stat privatizată prin programul Marea Cuponiadă. Apoi m-a păcălit să fac un credit la Revolut, pe care l-a transferat într-un portofel de criptomonede.”

Interesant este cât de simplu și rapid se poate obține un credit la Revolut, chiar dacă este vorba de o fraudă.

Pentru că înainte de a trimite cererea de credit, clientul Revolut a făcut mai multe setări ale aplicației, pentru modificarea limitelor tranzacțiilor și a limbii, la cererea escrocului.

Ceea ce în mod normal ar fi trebuit să aprindă câteva lumini roșii pe bordul Revolut de alerte la tentative de fraudă.

Apoi, creditul făcut inconștient, după cum susține cel înșelat, a fost convertit în criptomonede. Încă un bec roșu ar fi trebuit să se aprindă la Revolut.

Ulterior, creditul în criptomonede a fost transferat integral într-un portofel de criptomonede al escrocului, fără niciun fel de reținere din partea Revolut.

Vezi detalii în acest articol din Reclamațiibănci.ro

Înșelătoria în numele angajaților BVB și Depozitarul Central

Înșelătoria cu acțiuni din Cuponiadă are deja vechime, conform unui anunț al Depozitarului Central din octombrie 2024, cu aproape un an în urmă:

Bursa de Valori București (BVB) și Depozitarul Central (DC) doresc să atragă atenția publicului asupra unei campanii ilegitime care se desfășoară în ultima perioadă și prin care persoane necunoscute își atribuie în mod mincinos calitatea de angajați ai BVB și DC.

Aceste persoane, care nu fac parte sub nicio formă din cadrul BVB și DC, contactează telefonic investitori, potențiali investitori sau deținători de instrumente financiare și le solicită informații personale sau instalarea de aplicații pentru telefoanele mobile prin care să obțină acces la conturile bancare ale acestora.

Mai mult, aceste persoane fac trimitere la site-urile companiilor noastre, www.bvb.ro și www.roclear.ro sau folosesc în cadrul canalelor de comunicare identitatea noastră (logo, date de identificare precum numele oficiale, adresa, nr. de înregistrare la Registrul Comerțului etc.) pentru a da credibilitate demersului și a induce în eroare potențialele victime.

Vă atragem atenția să nu dați curs sub nicio formă solicitărilor primite din partea acestor persoane. BVB și DC nu solicită și nu vor solicita date cu caracter personal și nici instalarea unor aplicații pentru telefoanele mobile în scopul obținerii unor sume de bani sau realizării oricăror tipuri de tranzacții.

Mai mult, BVB nu are dreptul să contacteze nicio persoană pentru a-i propune să investească la bursă, singura modalitate de a investi în companii listate la BVB este deschiderea unui cont de tranzacționare la unul dintre intermediarii autorizați, lista acestora fiind disponibilă pe www.bvb.ro, la acest LINK.

Vă recomandăm să raportați autorităților abilitate tentativele de înșelăciune, în speță Poliția Română.

Mai există 8 milioane de români cu acțiuni la vechile întreprinderi de stat, conform informațiilor prezentate de Depozitarul Central.

Drept la replică Revolut

Revolut ne-a trimis un drept la replică, pe care-l publicăm integral:

“Referitor la articolele recente publicate pe site-ul bancherul.ro cu titlurile „Dacă te sună cineva să-ți dea bani pe acțiunile din Cuponiadă, este o înșelătorie“, respectiv „Revolut nu doar că nu-i poate bloca pe hoți, dar nici măcar nu știe că s-a produs o fraudă“, solicităm preluarea în integralitate a prezentului drept la replică și rectificarea acestora.

Articolele publicate conțin afirmații inexacte și de natură a prejudicia imaginea și reputația Revolut, deși se referă la situații de fraudă cu care se confruntă toată industria și în legătură cu care compania a derulat numeroase campanii de informare a clienților. Menționarea numelui Revolut în contextul unor fraude telefonice, fără o fundamentare factuală corectă, induce publicului ideea falsă că Revolut ar fi responsabil, chiar și parțial, de apariția ori facilitarea fraudelor descrise.

Așa cum transpare din informațiile din articole, în cazurile menționate, utilizatorii au căzut victime unor mecanisme de inginerie socială, prin care s-a pus presiune asupra lor, determinându-i să furnizeze de bunăvoie date sensibile unor terți necunoscuți.

Revolut nu contactează niciodată clienții prin telefon sau email pentru a solicita transferuri de fonduri sau divulgarea datelor bancare, iar orice astfel de solicitare reprezintă o tentativă evidentă de fraudă. De asemenea, Revolut își informează constant clienții cu privire la aceste riscuri și recomandă prudență maximă în fața unor astfel de încercări de înșelăciune.

Este regretabil că unii clienți se pot confrunta cu astfel de situații nedorite. Deși băncile și platformele financiare implementează permanent măsuri pentru a preveni fraudele, acestea nu sunt întotdeauna suficiente. Vigilența și implicarea activă a clienților reprezintă un element esențial în protecția fondurilor și a datelor personale.

Recomandăm tuturor clienților să trateze cu suspiciune orice solicitare de transfer de fonduri sau divulgare a datelor bancare și să raporteze imediat către Revolut orice tentativă suspectă.

Măsurile și mecanismele de prevenție și combatere a fraudelor implementate de Revolut

Revolut este o instituție financiară reglementată la nivelul Uniunii Europene, inclusiv în România, și respectă standardele stricte privind prevenirea fraudelor și protecția consumatorilor. În acest sens, compania a dezvoltat un cadru complex de securitate și control, bazat pe tehnologie de ultimă generație și pe proceduri operaționale clare.

Tranzacțiile efectuate prin Revolut sunt monitorizate în timp real cu ajutorul unor modele avansate de machine learning, care identifică tipare neobișnuite și pot bloca automat plățile suspecte până la efectuarea verificărilor necesare (detalii aici). În plus, accesul la conturi este protejat prin metode de autentificare multi-factor, care combină PIN-ul, datele biometrice și confirmarea directă în aplicație. Pentru plățile către beneficiari noi, sistemul solicită pași suplimentari de validare (detalii aici).

În același timp, aplicația oferă posibilitatea raportării imediate a unei tranzacții suspecte sau neautorizate, prin funcția de raportare a tranzacțiilor frauduloase disponibilă în aplicație, ceea ce permite echipelor interne să intervină rapid și să investigheze situația (detalii aici).

Aplicația Revolut beneficiază, de asemenea, de măsuri stricte de securitate, care împiedică accesul fraudatorilor la funcțiile sensibile ale aplicației (de exemplu logarea în aplicație, efectuarea de transferuri, solicitarea de credite, generarea de carduri) în cazul în care accesul la dispozitivul mobil pe care este utilizată aplicația este obținut prin intermediul aplicațiilor de control la distanță (e.g. AnyDesk, TeamViewer).

În mod special, în cazul procesului de acordare a creditelor, utilizatorului i se solicită acorduri explicite și elemente de natură voluntară (semnătură electronică) și se realizează verificarea prin selfie check.

Eficiența acestor măsuri este confirmată și prin rezultate concrete: numai în anul 2024, sistemele Revolut au reușit să prevină fraude în valoare de aproximativ 600 milioane GBP, conform raportului oficial de securitate și combatere a criminalității financiare al companiei (conform Consumer Security and Financial Crime Report H2’24). Datele noastre interne mai arată că, pe măsură ce am adăugat noi instrumente, am văzut cum acestea au contribuit la creșterea ratei de identificare a fraudelor și ne-a permis să creștem valoarea totală a fondurilor protejate. Astfel, în perioada ianuarie-iunie 2025, suma totală a fraudelor prevenite a fost cu 32% mai mare decât suma totală pe care am reușit să o protejăm în anterioarele 6 luni (iulie – decembrie 2024), în condițiile unui fenomen care s-a menținut în ansamblu la același nivel. Sursa este un interviu acordat de co-fondatorul companiei, Vlad Yatsenko, disponibil aici.

Nu în ultimul rând, Revolut investește în educarea utilizatorilor prin campanii de informare menite să crească nivelul de conștientizare asupra riscurilor. În mod constant, clienții sunt avertizați că Revolut nu solicită niciodată transferuri de bani prin telefon sau email și că orice cerere de acest tip reprezintă un semn clar de tentativă de fraudă (detalii aici).

Toate aceste elemente arată că Revolut a implementat un ecosistem solid de securitate, care reduce semnificativ riscul de fraudă. În situațiile în care fraudele totuși apar, acest lucru se datorează, în cele mai multe cazuri, factorului uman și deciziei persoanei vizate de a autoriza tranzacțiile, în pofida avertismentelor și controalelor existente.

Concluzii

Având în vedere aspectele prezentate mai sus, solicităm rectificarea imediată a articolelor menționate, prin eliminarea sau corectarea pasajelor în care Revolut este asociat în mod eronat cu situațiile de fraudă descrise. Publicarea unor informații incomplete și lipsite de fundament afectează grav imaginea Revolut și poate induce în eroare publicul larg, aspect inadmisibil într-o societate care respectă normele jurnalismului responsabil. Este împotriva eticii jurnalistice și a principiilor unei informări corecte ca de la un caz izolat să se tragă concluzii generale, mai ales atunci când aceste concluzii sunt o înșiruire de opinii personale, fără un temei real, factual.

În lipsa unei rectificări, Revolut își rezervă dreptul de a utiliza toate căile legale disponibile pentru apărarea reputației și a intereselor sale comerciale.”

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: Stirea Zilei

BCR a vorbit "pe șleau" cu oamenii despre ROBOR

BCR a avut curajul să vorbească "pe șleau" cu oamenii pe Facebook despre scandalul ROBOR, înfruntând criticile și chiar injuriile, în încercarea de a explica faptul că nu banca este... detalii

Poate face cineva un credit online pe numele meu, doar cu buletinul?

Un cititor ne-a întrebat, la Întreabă Banca, unde poate să verifice dacă un străin, căruia i-a trimis o copie după buletin, nu cumva este un escroc și a făcut un... detalii

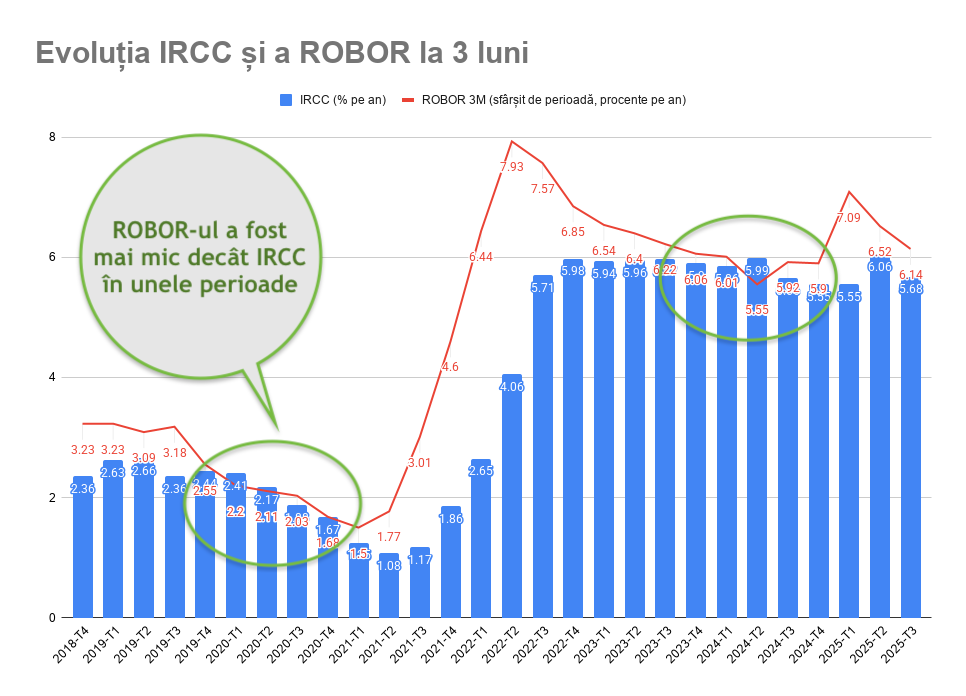

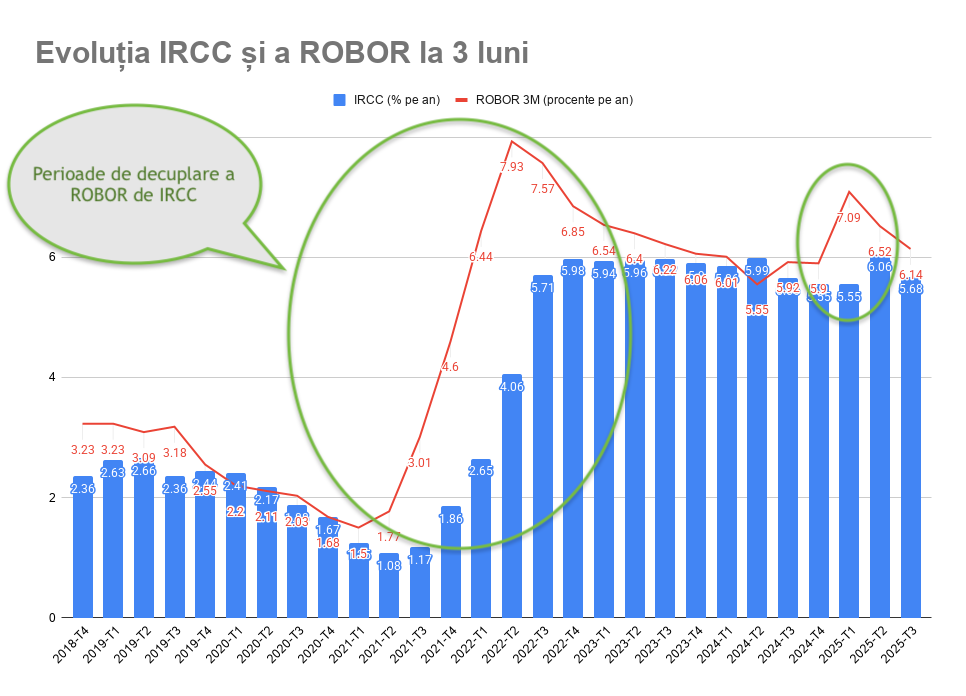

Datele arată că băncile "s-au coordonat" și pentru scăderea ROBOR sub IRCC

Șeful Consiliului Concurenței, Bogdan Chirițoiu, a declarat într-o conferință de presă că amenda dată băncilor nu fost pentru că ele ar fi făcut un cartel pentru a majora ROBOR-ul la... detalii

Să înțelegem ROBOR-ul: cât de mult a crescut și de ce în comparație cu dobânda BNR și IRCC

Mai întâi de toate, trebuie spus că nu reprezintă o ilegalitate creșterea prețurilor produselor și serviciilor sau a dobânzilor (prețul banilor), ci doar dacă acestea s-au stabilit în cadrul unor... detalii

Numărul bancherilor a scăzut cu 2.500 de persoane în ultimul an

Numărul bancherilor a scăzut cu 2.500 de persoane în ultimul an

- Executorul îmi poate vinde apartamentul pentru un credit IFN de 700 de lei!?

- Ce ratinguri au băncile românești

- BRD își amenință un client cu executarea silită, după ce i-a făcut din vina ei un descoperit neautorizat de cont

- Aplicarea penalităților în timpul executării silite pentru un credit este interzisă de lege

- Postările pe Facebook cu aplicația falsă Revolut nu au fost șterse nici după o săptămână

- Un articol fals circulă pe net despre o confruntare la Antena 3 între Horia Ciorcilă de la Banca Transilvania și Cristian Tudor Popescu

- De ce Guvernul a ales Mastercard să facă portofelul digital al românilor?

- Facebook face reclamă unei false aplicații Revolut, pentru fraude

- Credit medical cu acte false, acordat de un IFN

Vezi toate stirile

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Conducerea ARB rămâne neschimbată

- Lecții de educație financiară pentru profesori

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, cu 12% mai mic după prima treime a anului

- Deficitul contului curent, cu 12% mai mic după primele două luni ale anului

- Deficitul contului curent, scădere cu peste 5% în ianuarie 2026

- Indicatorii sistemului bancar la finalul anului 2025

- Indicatorii sistemului bancar la finalul T3 2025

Legislatie

- OUG 13/2011 privind dobânda legală remuneratorie și penalizatoare

- Legea 243 din 2024 privind plafonarea dobânzilor la creditele IFN

- Proiectul OUG privind contractele de credit de consum

- Proiectul de Lege privind contractele de credit de consum

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BRD aderă la contractul colectiv de muncă încheiat de CPBR cu sindicatele

- Libra Bank și-a majorat profitul cu 20%, la 324 milioane lei

- Programul BCR de sărbătorile de Paște

- Programul Banca Transilvania în perioada Sărbătorilor

- Programul BCR de Sărbători

Analize economice

- Românii, pe locul 4 în UE la numărul de ore lucrate săptămânal

- Deficitul comercial lunar a trecut iar pragul de 3 miliarde euro în aprilie 2026

- Comerțul cu amănuntul, -5,5% pe primele patru luni din 2026

- PIB-ul României va crește cu 0,2% în 2026, prognozează economistul Banca Transilvania

- Deficitul bugetar, doar -1,17% după prima treime a anului

Ministerul Finantelor

- Măsuri pentru accelerarea absorbției fondurilor europene

- Bilete la băi pentru pensionari în 2026

- Declarația Unică precompletată se găsește în secțiunea Mesaje din Spațiul Privat Virtual (SPV)

- Asociații nu pot ieși dintr-o firmă cu datorii la stat fără informarea fiscului

- Ce prevede proiectul de buget pentru 2026 publicat de Ministerul Finanțelor

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Mobilizare pentru implementarea proiectelor din PNRR

- Ajutoare de stat pentru investiții în sectoare de producție cu volum ridicat de importuri

- Cum se pot cumpăra titluri de stat Tezaur

- Creșterea economică, estimată la 0,25% în 2026 și 2,5% în următorii doi ani

- Fondurile europene și PNRR, prioritatea bugetului public

Statistici

- Inflația anuală a ajuns la 10,85% în mai 2026

- România, în topul european al creșterii prețurilor la gaze naturale pentru consumatorii non-casnici

- Serviciile de piață pentru populație, scădere de aproape 10%

- Modificarea prețurilor la carburanți - România, poziționare bună în context european

- Producția industrială, -2% pe seria brută în primul trimestru al anului

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Banii din salariu trebuie împărțiți astfel: 50% pentru cheltuielile familiei, 30% pentru distracție, 20% pentru economii

- Cum se fac fraudele bancare online și cum ne ferim de ele

- Vrei o rată mai mică la credit? Schimbă dobânda variabilă cu una fixă

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- Ce spune FMI despre băncile românești

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul, scădere lunară dar peste nivelul cumulat de anul trecut

- Agricultura, în scădere cu 4,3% anul trecut

- Producția industrială, în scădere pe primele cinci luni ale anului

- Prețurile industriale, scădere marginală în mai 2025

- România, la 78% din PIB-ul mediu pe locuitor al UE

Informatii utile asigurari

- Pot fi amendat dacă nu am asigurare obligatorie pentru locuință (PAD)?

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA