Studiu: Viitorul model bancar optim este definit de adoptarea unor valori care transced profitul

Un studiu realizat de DLA Piper analizează opiniile liderilor europeni din sectorul bancar. Aceştia au subliniat că viitorul model bancar optim este definit de adoptarea unor valori care transced profitul.rnrnStudiul intitulat Aftershock: five challenges for an industry in hostile territory analizează modalitatea prin care punctele forte ale modelului bancar folosit în Europa continentală, în special structura funcţională, cultura şi viziunea managementului, sunt esenţiale în trecerea cu succes de perioadele dificile. Studiul are ca principale subiecte: rnrn1. Gestionarea activităţii multi-jurisdicţionale: Una dintre provocările cu care se confruntă băncile va fi că operaţiunile lor trebuie să fie în acord nu doar cu reglementările fiecărei pieţe naţionale în care sunt active, ci şi cu dinamica internaţională definită de cu totul alte reguli. Pentru a atinge cele două obiective, stabilitatea şi diversitatea veniturilor, aspectele de reglementare vor trebui să devină o prioritate şi să nu fie luate în calcul doar pentru conformare. Ele trebuie definite în raport cu riscurile reale şi cu nevoile comerciale pentru a evita conflictul dintre nevoile pieţei şi reglementările impuse.rnrn2. Aprofundarea cunoaşterii pieţei europene pentru identificarea de oportunităţi: În ciuda faptului că este adesea asociat cu furnizarea de servicii financiare pe scară largă sau integrat, diferenţe importante continuă să se dezvolte în Europa iar termenul de “model bancar al Europei continentale” (“continental banking”) trebuie folosit cu precauţie. O serie de bănci internaţionale angrenate în mai multe pieţe consideră că avantajul competitiv este diferenţierea prin acordarea unei atenţii sporite caracteristicilor unice ale fiecărei jurisdicţii şi capacitatea de a asigura o continuitate în toate pieţele în care operează. rnrn3. Leadership-ul pe termen lung şi lupta împotriva culturii bonusurilor: O structură funcţională puternică, independentă şi transparentă alături de o strategie pe termen lung pentru conducere şi programele de stimulare vor ajuta procesele de schimbare a instituţiilor, vor creşte încrederea în organizaţii şi în piaţă. O regândire completă a modelelor de compensare va rezulta probabil din mixul creat de măsurile de reglementare din domeniul public şi inovaţiile din domeniul privat. Dacă această schimbare nu va avea loc, comercianţii îşi vor asuma inevitabil riscuri mai mari pentru a genera câştiguri în creştere. rnrn4. Produse mai simple, focusate pe clienţi: Sectorul se va orienta către un model bazat pe nevoile clienţilor, sprijinind produse mai puţin exotice şi complexe, uşor de înţeles şi utilizat. Un exerciţiu pe care va trebui să-l facă toate băncile este de a evalua produsele existente şi de a decide care au cele mai mari şanse de supravieţuire şi care ar trebui eliminate din portofoliu, mai ales în contextul unui nou val de reglementări care va intra în vigoare în viitorul apropiat.rnrn5. Pregătiri pentru consolidare şi concurenţă acerbă. Numeroase bănci întrevăd o revigorare a pieţei de fuziuni şi achiziţii iar unul dintre motoare poate fi modificarea setului de reglementări privind adecvarea capitalului care va exercita presiune asupra băncilor mai mici. Tranziţia de la ceea ce a fost recunoscut ca fiind o piaţă de oligopol şi ostilă la un mediu mai echilibrat este bine primită de majoritatea instituţiilor.rnrn”DLA Piper consiliază în mod constant instituţii financiare din toată Europa şi avem astfel o vedere de ansamblu care ne permite să studiem modelul bancar continental. Au fost făcute numeroase studii cu privire la istoria şi cauzele crizei financiare iar noi ne-am propus să învăţăm din aceste lecţii, să privim spre viitor şi să aplicăm concluziile trase de acum înainte. S-au purtat numeroase discuţii cu privire la similitudinile şi diferenţele dintre modelul bancar anglo-saxon şi cel din Europa continentală. Am vrut să depăşim acest punct şi să identificăm noile tendinţe de urmat în sistemul bancar din Europa”, au declarat Monica Georgiadis şi Sabin Volciuc-Ionescu, coordonatorii departamentului de finanţări şi proiecte din cadrul DLA Piper Dinu SCA România. rnrnDLA Piper a realizat acest studiu pe parcursul a trei luni de zile, intervievând lideri din sectorul de business din toată Europa. Opiniile şi analizele lor reprezintă principala sursă de documentare.rn

Comentarii

Nu există comentarii pentru această știre.

Adauga un comentariu

Alte stiri din categoria: Analiza

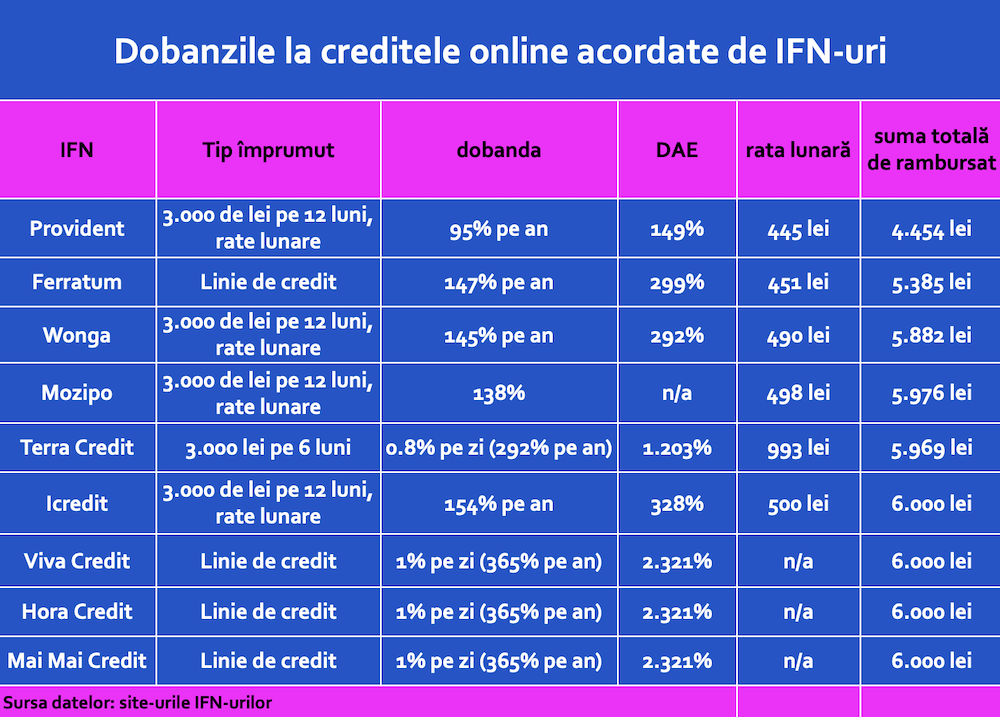

Care IFN-uri au cele mai mici dobânzi la un credit online?

O cititoare a vrut să știe care este dobânda la un credit online de la un IFN și cât ar trebui să plătească, dacă împrumută 3.000 de lei. Creditele online... detalii

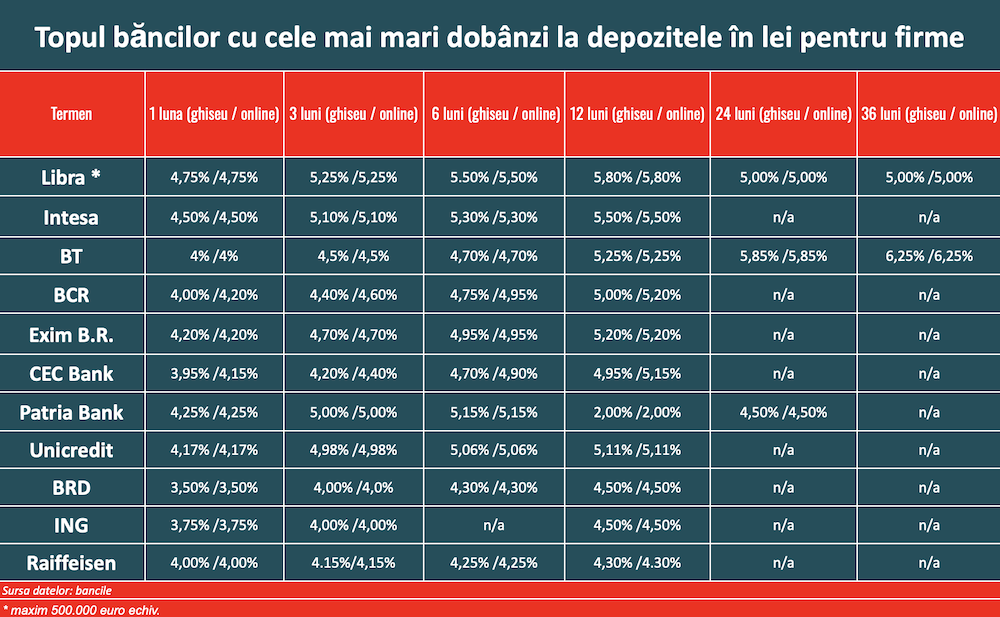

Topul băncilor cu cele mai mari dobânzi pentru depozitele în lei ale firmelor

Dobânzile plătite de bănci pentru depozitele în lei ale firmelor, persoane juridice, variază între 4,3% și 6,25%, în funcție de termen. Cea mai mare dobândă este la Banca Transilvania, de... detalii

Dacă ai prea multe împrumuturi la IFN-uri, riști să nu mai poți face refinanțare sau credit pentru casă

Capcana în care cade multă lume, în special persoanele cu venituri mici sau cu restanțe la Biroul de Credit, este să facă prea multe împrumuturi la IFN-uri. Ademeniți cu dobândă... detalii

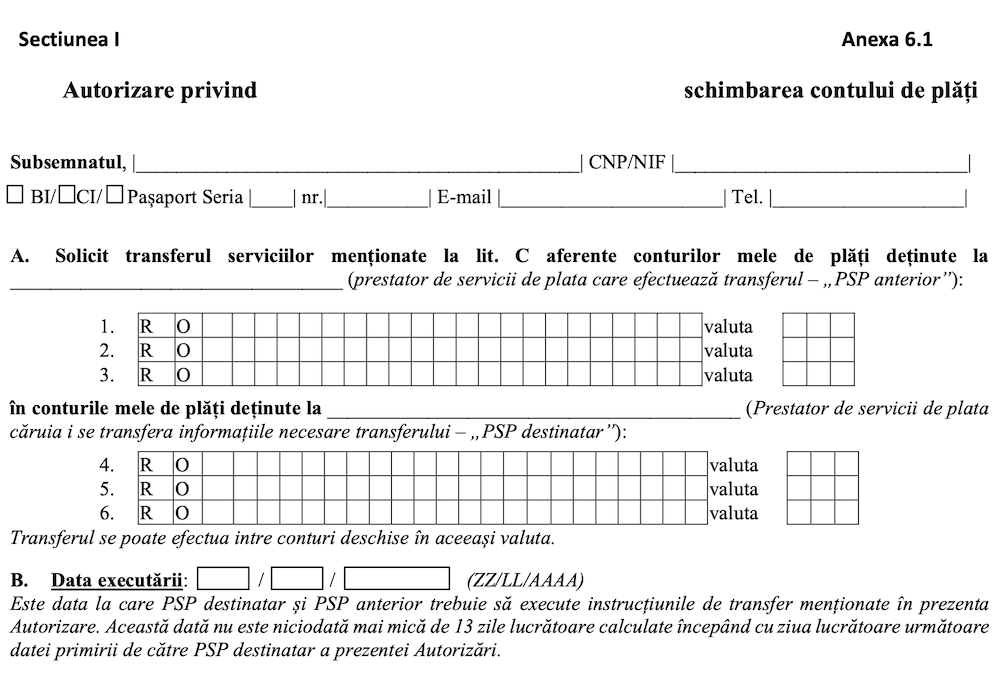

Cum îmi mut contul la altă bancă? Misiune imposibilă!

Mutarea contului de la o bancă la alta (un fel de portare) se poate face prin completarea unui formular (foto) la banca unde vrei să-ți duci contul. Ulterior, băncile sunt... detalii

Dosarul ROBOR: angajați ai BNR ar fi acționat în nume propriu pentru modificarea regulamentului indicilor de dobândă

Dosarul ROBOR: angajați ai BNR ar fi acționat în nume propriu pentru modificarea regulamentului indicilor de dobândă

- Este acesta cântecul de lebădă al ROBOR-ului?

- Indicatorii sistemului bancar la finalul T1 2026

- De ce să-i faci aplicație bancară copilului, în loc să-i dai bani cash?

- Profitul băncilor, în scădere cu 9%

- Știai că Unicredit îți poate închide contul fără să te anunțe?

- Omer Tetik a făcut o declarație oficială pentru popor: nu sunt eu, e țeapă cu AI!

- Postări pe Facebook și articole false cu platforme de investiții garantate de Ion Țiriac și Daniel Dineș

- Cum am pierdut 100.000 de euro cu investiții în criptomonede din Revolut

- Cât au crescut prețul Bitcoin și acțiunile Băncii Transilvania în ultimii 5 ani

Vezi toate stirile

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Conducerea ARB rămâne neschimbată

- Lecții de educație financiară pentru profesori

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, cu 12% mai mic după prima treime a anului

- Deficitul contului curent, cu 12% mai mic după primele două luni ale anului

- Deficitul contului curent, scădere cu peste 5% în ianuarie 2026

- Indicatorii sistemului bancar la finalul anului 2025

- Indicatorii sistemului bancar la finalul T3 2025

Legislatie

- OUG 13/2011 privind dobânda legală remuneratorie și penalizatoare

- Legea 243 din 2024 privind plafonarea dobânzilor la creditele IFN

- Proiectul OUG privind contractele de credit de consum

- Proiectul de Lege privind contractele de credit de consum

- Decizia nr.105/2007 privind raportarea la Biroul de Credit

Lege plafonare dobanzi credite

- Care este dobanda maxima la un credit IFN?

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

Anunturi banci

- BRD aderă la contractul colectiv de muncă încheiat de CPBR cu sindicatele

- Libra Bank și-a majorat profitul cu 20%, la 324 milioane lei

- Programul BCR de sărbătorile de Paște

- Programul Banca Transilvania în perioada Sărbătorilor

- Programul BCR de Sărbători

Analize economice

- Românii, pe locul 4 în UE la numărul de ore lucrate săptămânal

- Deficitul comercial lunar a trecut iar pragul de 3 miliarde euro în aprilie 2026

- Comerțul cu amănuntul, -5,5% pe primele patru luni din 2026

- PIB-ul României va crește cu 0,2% în 2026, prognozează economistul Banca Transilvania

- Deficitul bugetar, doar -1,17% după prima treime a anului

Ministerul Finantelor

- Măsuri pentru accelerarea absorbției fondurilor europene

- Bilete la băi pentru pensionari în 2026

- Declarația Unică precompletată se găsește în secțiunea Mesaje din Spațiul Privat Virtual (SPV)

- Asociații nu pot ieși dintr-o firmă cu datorii la stat fără informarea fiscului

- Ce prevede proiectul de buget pentru 2026 publicat de Ministerul Finanțelor

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- Salariul minim net pe economie crește la 2.699 lei din luna iulie 2026

- Toate platformele cripto sunt obligate să raporteze anual tranzacțiile la ANAF

- Mobilizare pentru implementarea proiectelor din PNRR

- Ajutoare de stat pentru investiții în sectoare de producție cu volum ridicat de importuri

- Cum se pot cumpăra titluri de stat Tezaur

Statistici

- România, singurul stat UE în care motorina s-a scumpit în mai 2026

- Datoria publică a depășit pragul de 60% în martie 2026

- Inflația, 9,7% după metodologia europeană în mai 2026

- Inflația anuală a ajuns la 10,85% în mai 2026

- România, în topul european al creșterii prețurilor la gaze naturale pentru consumatorii non-casnici

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Dobanda la euro scade la 2,25%

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- Banii din salariu trebuie împărțiți astfel: 50% pentru cheltuielile familiei, 30% pentru distracție, 20% pentru economii

- Cum se fac fraudele bancare online și cum ne ferim de ele

- Vrei o rată mai mică la credit? Schimbă dobânda variabilă cu una fixă

- Sistemul bancar romanesc este deosebit de bine pregatit pentru orice fel de socuri

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- Ce spune FMI despre băncile românești

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul, scădere lunară dar peste nivelul cumulat de anul trecut

- Agricultura, în scădere cu 4,3% anul trecut

- Producția industrială, în scădere pe primele cinci luni ale anului

- Prețurile industriale, scădere marginală în mai 2025

- România, la 78% din PIB-ul mediu pe locuitor al UE

Informatii utile asigurari

- Pot fi amendat dacă nu am asigurare obligatorie pentru locuință (PAD)?

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA