Clauzele abuzive din contractele de credit, pe intelesul tuturor: dobanda de referinta a BCR sau cum au incercat unii sa nu mai plateasca nimic pentru un credit

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2013-10-02 09:18

Dupa comisionul de risc, o alta clauza din contractele de credit devenita celebra si apreciata de unii drept abuziva a fost dobanda de referinta variabila stabilita de banca, diferita de indicele de referinta Euribor, Libor sau Robor. Este cazul celor mai multe procese initiate impotriva BCR.

Ca si in cazul comisionului de risc, procesele au aparut si in acesta speta odata cu implementarea OUG 50 din 2010, prin care au fost interzise alte tipuri de dobanzi in afara celor stabilite dupa formula: marja fixa plus indicele de referinta Euribor, Libor sau Robor.

Bancile au facut atunci o mare greseala, care i-a infuriat, pe buna dreptate, pe clienti, si anume au schimbat propriile dobanzi variabile cu noile tipuri de dobanzi stabilite in lege, adica marja plus indicele de referinta Euribor, dar fara sa modifice costul total al creditelor, cu toate ca intre timp valoarea indicilor de referinta, in functie de care bancile isi calculau propriile dobanzi, scazusera puternic dupa criza. De exemplul, Euribor a scazut de la 4-5% inainte de criza la 0,5%-1% ulterior.

In acest context, in care clientii au descoperit ca bancile, in loc sa le scada dobanzile, conform evolutiei Euribor, dimpotriva, le-au mentinut sau chiar le-au majorat, din diverse motive, precum cresterea costului de finantare, rascoala publica si in justitie a fost fireasca si putea fi anticipata cu usurina de bancherii din banci si BNR. Daca ei ar fi avut atunci un gram in plus de intelepciune si unul in minus de aroganta, si ar fi apelat, de exemplu, la consultanti din afara sistemului inainte de a lua o decizie, probabil ca ar fi decis sa reduca nivelul dobanzilor cu scopul de a se intelege cu clientii si a evita procesele. Din pacate, n-au facut-o, iar acum trebuie sa traga ponoasele.

Unele instante au decis ca dobanda e abuziva...

Astfel ca, influentati de avocati ahtiati dupa celebritate si bani, oamenii au ajuns in fata judecatorilor cu cerinte extreme: de exemplu, ca in loc de o dobanda de 10%, sa plateasca una de 1% sau chiar 0%, motivand, fireste, ca dobanda de 10% este abuziva pentru ca banca nu a scazut-o odata cu indicele Euribor.

Unii, de exemplu un procuror din Oradea, despre care s-a scris in presa, au si reusit sa convinga judecatorii si sa obtina dobanda 0 la credit.

...alte instante ca e legala

Altii, despre care presa nu a mai scris, pentru a incerca sa fie obiectiva, asa cum i-ar sta bine, au pierdut procesul, intrucat instanta, Curtea de Apel Bucuresti, a constatat ca dobanda in sine, fiind un cost al unui credit, nu poate fi considerata abuziva si pur si simplu eliminata. In schimb, au precizat judecatorii, in mod just, consumatorii se pot considera prejudiciati de faptul ca banca nu a redus dobanda, odata cu indicele Euribor, si pot cere instantei recuperarea prejudiciului, insa in baza altei legi, si nu a clauzelor abuzive.

De asemenea, Inalta Curte de Casatie si Justitie a decis in 2011, in doarul nr.788/103/2010, ca dobanda de referinta a BCR nu poate fi interpretata ca fiind abuziva, intrucat a fost exprimata in mod clar si inteligibil si a fost negociata, iar “aprecierea caracterului abuziv al clauzelor nu pot privi nici definirea obiectului contractului, nici caracterul adecvat al preţului sau remuneraţiei”.

Un client a cerut sa se inlocuiasca dobanda de referinta cu Euribor

Un alt proces pe aceeasi tema a fost pierdut de clienti definitiv, tot la Inalta Curte de Casatie si Justitie. Procesul a inceput la Tribunalul Valcea, clientii bancii cerand sa se inlocuiasca “dobanda de referinta variabila” a BCR, in jur de 10%, cu dobanda Euribor, de 0,5%, la care sa se adauge marja de 1,5%, astfel ca noua dobanda sa fie de 2%.

Este vorba de un credit la care dobanda era initial fixa pe un an, respectiv de 7,4%, iar ulterior variabila, stabilita de banca, respectiv 10%.

Iata ce spun judecatorii in motivarea deciziei in favoarea BCR: “Reclamanţii precizează că după expirarea perioadei de dobândă fixă au avut surpriza constatării unei dobânzi considerabil mai mari, fără ca pirita (banca) să prezinte în concret un calcul sau o altă formulă de calcul decât cea din contract, ajungându-se practic la o dobânda de 10%.

Faţă de această împrejurare, reclamanţii au comunicat băncii că nu înţeleg să achite decât dobânda Euribor, la care se adaugă marjele convenite, în condiţiile în care indicele de referinţă Euribor a scăzut la cca. 1%.

Având în vedere situaţia de fapt expusă mai sus, reclamanţii au înţeles să precizeze că nu solicită instanţei modificarea sau revocarea convenţiei, ci doar interpretarea unei clauze contractuale, şi anume a art. 5 cu privire la sintagma „dobânda de referinţă variabilă”, pe care banca o consideră ca dobânda de referinţă variabilă BCR, iar reclamanţii consideră că se referă la indicele Euribor.

Reclamanţii menţionează că, prin comparaţie, se observă că prin aplicarea indicelui Euribor, aceştia ar plăti mai puţin, iar potrivit dispoziţiilor art. 983 C. civ., acest indice devine aplicabil prin interpretare, principiu de altfel reluat şi de prevederile art. 1 alin. (2)) din Legea nr. 193/2000 (în caz de dubiu asupra interpretării unor clauze comerciale, acestea se interpretează în favoarea consumatorului)."

Judecatorii: nu se poate confunda dobanda de referinta a BCR cu indicele Euribor

Tribunalul Valcea a respins insa cererea si a dat dreptate bancii, motivand ca aceasta a oferit mai multe tipuri de imprumuturi, dintre care clientii au avut de ales, fiind astfel constienti de conditiile creditului in privinta dobanzii, astfel ca nu se poate confunda dobanda variabila a bancii cu indicele Euribor:

Ce au spus judecatorii: “Din analiza comparativă a clauzelor din contracte şi a celor din anexele la contracte, adică din „Condiţiile generale”, se observă că pârâta a avut de oferit, pentru creditele în moneda euro, două produse bancare, şi anume credite cu dobândă variabilă stabilită în funcţie de o dobândă de referinţă SC B. SA (2.10 - a) şi credite cu dobândă variabilă stabilită în funcţie de indicele de referinţă E. (2.10 - b), aşa cum sunt identificate în Condiţiile generale.

În cazul contractelor din prezentul litigiu clauza contractuală prevede că dobânda curentă este formată din dobânda de referinţă variabilă, care se afişează la sediile BCR, la care s-au adăugat sau nu puncte procentuale.

Noţiunea de „dobândă de referinţă variabilă” trebuie raportată la cea de „dobândă (variabilă) de referinţă BCR” menţionată în anexa la contract - Condiţiile generale, iar nu la noţiunea de „dobândă variabilă stabilită în funcţie de indicele de referinţă Euribor”, concluzie care se impune şi prin comparaţia clauzelor cuprinse în contractele din litigiu şi cele ale contractului depus la fila 247 vol. II dosar.

Prin urmare, prin interpretarea coordonată a clauzelor contractuale, unele prin altele, instanţa a concluzionat că cele 6 contracte de credit semnate de reclamanţi au privit primul tip de produs bancar, şi anume cel prin care dobânda variabilă a fost stabilită în funcţie de dobânda de referinţă BCR, nefiind vorba despre o clauză îndoielnică, în sensul art. 983 C. civ.”

Decizia a fost confirmata si de Curtea de Apel Pitesti iar Inalta Curte de Casatie si Justitie a emis o decizie definitiva in favoarea bancii.

Cum motiveaza Inalta Curte de Casatie si Justitie decizia in favoarea BCR: este mai mult decât evident că nu există identitate între dobânda de referinţă BCR şi indicele de referinţă Libor/Euribor

Motivatia Inaltei Curti de Casatie si Justitie prin care a dat dreptate BCR in privinta dobanzii de referinta:

"În contractele de credit se precizează expres formula de calcul a dobânzii creditului, fiind dobânda de referinţă variabilă, care se afişează la sediile BCR, la care se adaugă o marjă procentuală de 0 până la 2%. Pe de altă parte prin art. 2.10 - a şi 2.10 - b din condiţiile generale de creditare este atestată în mod clar existenţa a două produse de creditare, fiind mai mult decât evident că nu există identitate între dobânda de referinţă SC B. SA şi indicele de referinţă Libor/Euribor.

Prin urmare, prin interpretarea coordonată a clauzelor contractuale, unele prin altele, se constată că, contractele de credit au privit dobânda variabilă stabilită în funcţie de dobânda de referinţă BCR, nefiind vorba despre o clauză îndoielnică, în sensul art. 983 C. civ.”

Trebuie mentionat ca in acest proces judecatorii nu au dezbatut daca aceasta dobanda este abuziva sau nu, ci doar cererea clientilor de substituire a celor doua tipuri de dobanzi.

Inalta Curte de Casatie si Justitie a dezbatut, insa, intr-un alt dosar, si daca dobanda BCR este sau nu abuziva, in urmatorul caz.

Inalta Curte de Justitie si Casatie a dezbatut si daca dobanda BCR este abuziva sau nu

Procesul s-a deschis la Tribunalul Neamt. Este vorba de un credit imobiliar de 176.300 de euro cu o dobanda fixa initiala de 7,4% in primul an si variabila ulterior, formata din dobanda de referinta variabila, care se afiseaza la sediile BCR, la care se adauga 1,5 puncte. Dobanda Anuala Efectiva (DAE) la data semnarii contractului a fost de 8,7% pe an.

Mai intai, Tribunalul da dreptate BCR...

Clientul bancii a cerut instantei sa constate ca dobada variabila a fost abuziva, fiindca a majorata nejustificat ulterior, insa cererea a fost respinsa de tribunal din urmatoarele motive:

“Potrivit dispoziţiilor art. 2.16 din O.G. nr. 21/1992 privind protecţia consumatorilor, este considerată clauză abuzivă, clauza contractuală care nu a fost negociată direct cu consumatorul şi care, prin ea însăşi sau împreună cu alte prevederi din contract creează, în detrimentul consumatorilor şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor.

Or, în cauză nu se poate aprecia că reclamantul a fost în imposibilitate de a negocia clauzele cu privire la dobânda aplicabilă creditului contractat.

Reclamantul a optat pentru acest credit deşi în oferta băncii se regăseau şi alte tipuri de credite cu condiţii diferite în ceea ce priveşte dobânda.

Deşi condiţiile creditării pentru produsul acceptat de reclamant erau prestabilite de bancă, reclamantul a avut cunoştinţă de clauzele contractului, dovadă şi faptul că a optat pentru o dobândă fixă în primul an de rambursare şi variabilă ulterior, contractul propus de pârâtă fiind adus la cunoştinţa reclamantului, conform dispoziţiilor art. 5 din Legea nr. 193/2000.

În ceea ce priveşte formula după care se calculează variaţia dobânzii, instanţa a constatat că au fost respectate dispoziţiile prevăzute de art. 9 lit. g) pct. 3 din O.G. nr. 21/1992 care stabilesc că această formulă trebuie indicată în mod expres în contract, iar la art. 4.2 şi art. 4.3 din anexa la contract, s-a stabilit că pe parcursul derulării creditului, nivelul dobânzii curente variabile se modifică în funcţie de evoluţia dobânzii variabile de referinţă B.C.R./indicelui de referinţă LIBOR/EURIBOR/BUBOR, dobânda rezultată aplicându-se la soldul creditului existent la data modificării.

În consecinţă, condiţiile în care survine modificarea ratei dobânzii au fost indicate în mod expres în anexa ce face parte integrantă din contract.”

...dar Curtea de Apel Bacau a fost de partea clientilor, inlocuind dobanda de referinta cu indicele Euribor

Clientul a contestat decizia la Curtea de Apel Bacau, aceasta instanta admitandu-i apelul iar hotararea primei instante a fost modificata in parte. Aceasta instanta a constatat ca dobanda de referinta a BCR este nula si a inlocuit-o cu indicele Euribor si marja fixa de 1,5%, asadar in jur de 2%, iar banca a fost obligata sa restituie clientului diferenta de dobanda de pana la 7% incasata pana in acel moment.

De ce a considerat instanta ca dobanda BCR este abuziva: pentru ca nu exista o definitie a dobanzii de referinta, iar componentele din care se compun acestea sunt neclare, ambigue

Iata de ce a considerat aceasta instanta dobanda ca fiind abuziva:

“In privinţa art. 5 şi art. 6 din contractul bancar că nu se specifică în condiţiile generale că în dobânda variabilă sunt incluse costurile de lichiditate ori cele aferente rezervei minime obligatorii, iar pe de altă parte nu se foloseşte conjuncţia „şi” care să arate că, aşa cum se susţine în apel de către intimată, dobânda va conţine atât indicele EURIBOR, cât şi costurile de lichiditate ori cele cu rezerva minimă obligatorie, iar în condiţiile generale de creditare (care completează contractul de credit) nu există o definiţie a dobânzii variabile de referinţă, astfel cum aceasta este prezentată de intimată cu ocazia litigiului.

S-a reţinut că apelantului nu i-au fost aduse la cunoştinţă la momentul încheierii contractului elementele din care era compusă dobânda variabilă de referinţă, ori că cel puţin lipsa conjuncţiei „şi” din cuprinsul art. 4.2 din condiţiile generale nu poate duce rezonabil la concluzia că împrumutatul a ştiut sau ar fi trebuit să ştie din ce este compusă dobânda la care s-a angajat, clauzele cuprinse în art. 5 din contractul de credit şi cele din art. 4.2 din condiţiile generale de creditare fiind cel puţin neclare, dacă nu chiar ambigue, în ce priveşte componenţa dobânzii de referinţă variabile.

"În această situaţie devin aplicabile regulile de interpretare actus non potest operari ultra intentionem agentos"

Judecatori: "Împrumutatul nu ştia şi nici nu putea şti în mod rezonabil decât faptul că dobânda curentă este variabilă în funcţie de indicele EURIBOR, LIBOR sau BUBOR, dar nu putea şti şi că aceasta ar cuprinde şi alte elemente nespecificate clar în contract.

În această situaţie devin aplicabile regulile de interpretare actus non potest operari ultra intentionem agentos, conform căreia obligaţia împrumutatului nu poate cuprinde decât ceea ce se poate presupune rezonabil că a acceptat la momentul încheierii contractului, adică indicele EURIBOR şi dobânda fixă de 1,5 procente, indiferent de folosirea termenului general de „evoluţia dobânzii variabile de referinţă B.C.R.”, confuzie creată şi de faptul că ambele dobânzi sunt variabile (atât cea curentă cât şi cea de referinţă) şi ambele sunt stabilite de B.C.R. şi afişate la sediile acesteia.

Aceasta cu atât mai mult cu cât deşi nu exista o prevedere expresă la momentul semnării contractului care să oblige banca să arate nivelul maxim până la care poate fi majorată, aceasta nu însemnă că banca nu ar fi putut majora acest nivel peste un anumit nivel maxim la care s-ar fi aşteptat în mod rezonabil împrumutatul atât timp cât la data semnării contractului erau în vigoare dispoziţiile Legii nr. 296/2004 privind Codul consumatorului care consideră abuzivă, având deci o cauză ilicită, orice clauză care creează dezechilibru financiar semnificativ în cazul contractelor preformulate.

Judecatori: banca nu poate invoca profitul pe care trebuie sa-l obtina din credit, daca acesta este ilicit

S-a mai reţinut, de catre judecatori, că banca nu poate invoca în avantajul său legat de profitul pe care ar fi trebuit să-l obţină decât convenţia şi garanţia pentru care a semnat împrumutatul şi, nicidecum gestiunea propriului patrimoniu, influenţele economice externe, etc., deoarece profitul trebuie să fie întotdeauna licit, iar câştigul nu poate avea la bază decât legea.

S-a stabilit totodată, că nu poate fi primită apărarea intimatei (BCR), reţinută de prima instanţă, potrivit căreia clauzele au fost negociate, întrucât reclamantul a avuta de ales între mai multe oferte.

Poziţia băncii impunea redactarea clară a clauzelor contractuale, aceasta acţionând în calitate de profesionist, iar ambiguitatea clauzelor contractuale, lipsa definiţiei dobânzii variabile de referinţă ori diferenţele dintre clauzele privind aceiaşi termeni după cum aceştia sunt redactaţi în contractul de credit propriu-zis sau în condiţiile generale de creditare pot primi şi interpretarea că s-a dorit de către intimată încheierea a cât mai multe contracte de credite în detrimentul concurenţei, promiţând oferte avantajoase clienţilor ce doreau să se împrumute, însă care ulterior pot fi interpretate ambiguu şi unilateral în detrimentul celor împrumutaţi, putându-se deduce rezonabil că aceştia nu ar mai fi contractat dacă ar fi avut în cunoştinţă întinderea reală maximă şi posibilă (prin aplicare de majorări) a obligaţiei de plată a dobânzii.

În acest sens se observă că banca îşi întemeiază comportamentul şi raportează buna sa credinţă la prevederile art. 1) din Lista privind Anexa la Legea nr. 193/2000, însă nici aceste susţineri nu pot fi primite, din moment ce pentru a fi aplicabil textul de lege sunt necesare două condiţii cumulative, anume să existe o motivaţie întemeiată şi clientul - împrumutat să poată rezilia contractul, ambele condiţii lipsind din speţa de faţă; în ce priveşte prima condiţie, nu se explică de către intimată faptul că indicele EURIBOR a suferit fluctuaţii, dar dobânda a suferit numai majorări, dar nu şi atenuări a acesteia în funcţie de condiţiile de piaţă, transformând cuvântul variabil în termenii de creştere invariabilă a dobânzii, iar în ce priveşte cea de-a doua condiţie se observă că această condiţie este interpretată de intimată în sens strict formal, anume acela ca o parte să poată cere rezilierea uni contract de împrumut, făcând abstracţie de interpretarea după scopul avut în vedere de către legiuitor, anume posibilitatea efectivă, de altfel rezultată din lege, ca împrumutatul să poată returna împrumutul său băncii creditoare, adică să dispună de lichidităţile necesare rambursării restului de credit.”

Ce a sustinut BCR in apararea sa

BCR a facut recurs la Inalta Curte de Casatie, pe care l-a motivat astfel:

“În mod greşit instanţa de apel a intervenit în mecanismul contractual şi a modificat modul de calcul al dobânzii, chiar în lipsa unei cereri exprese în acest sens din partea intimatului - reclamant.

Nici dispoziţiile comunitare, nici legislaţia naţională nu permit instanţei ingerinţe în determinarea preţului contractului, în acest sens, prin preluarea dispoziţiilor art. 4 paragraful 1 al Directivei nr. 93/13/CEE, pe calea Legii nr. 193/2000 privind clauzele abuzive din contractele încheiate între comercianţi şi consumatori, legiuitorul român reglementând la rândul său excluderea clauzelor privind preţul contractului de la controlul de excesivitate prin art. 4 alin. (6).

Or, clauzele referitoare la dobândă sunt elemente ce determină costul total al creditului, conform art. 3 lit. g) şi i) din Directiva nr. 2008/48 şi acest cost împreună cu marja de profit a băncii, formează preţul contractului de credit, componenta esenţială a obiectului contractului de credit, de consum.

În mod greşit instanţa de apel a reţinut faptul că, în speţă contractul de credit nu a fost încheiat cu respectarea tuturor exigenţelor impuse de actele normative aplicabile referitoare la informarea consumatorului cu privire la dobânda aplicabilă.

Sub acest aspect a arătat că instanţa de apel trebuia să aibă în vedere că dispoziţiile la care părţile contractuale s-au raportat sunt cuprinse în legislaţia civilă, financiar - bancară şi cea privind protecţia consumatorului.

În acest sens, prin art. 1 din Legea nr. 193/2000 se trasează două obligaţii ce incumbă comercianţilor şi implicit băncii în contractarea cu consumatorii, respectiv: obligaţia pozitivă de transparenţă şi cea negativă de a nu stipula clauze abuzive.

Or, în cazul primei obligaţii reclamantul nu a invocat niciodată neînţelegerea contractului din această perspectivă legală, după cum nici faptul că nu ar fi negociat contractul.

Art.5 din contract stipulează că dobânda curentă este variabilă în funcţie de dobânda de referinţă variabilă care se afişează la sediul băncii şi se calculează în funcţie de costul resurselor de creditare ale băncii, incluzând ca element atât indicele de referinţă Euribor/ Libor, costul cu rezerva minimă obligatorie şi costurile de lichiditate şi nu se confundă cu dobânda variabilă în funcţie de indicele de referinţă Euribor sau Libor.

Cum a motivat Inalta Curte de Casatie faptul ca dobanda de referinta a BCR nu este abuziva

Inalta Curte de Casatie a gasit recursul BCR ca fiind fondat si a dat dreptate bancii, motivand astfel:

"Astfel, nici prin acţiunea introductivă nici prin cererea de apel reclamantul nu a solicitat stabilirea de către instanţa de judecată a unei dobânzi convenţionale după formula Euribor + 1,5 %, fiind astfel încălcat principiul disponibilităţii din perspectiva cerinţei ca instanţa de judecată să se pronunţe numai asupra ceea ce s-a cerut, or potrivit art. 129 alin. (6) C. proc. civ. judecătorii sunt ţinuţi a hotărî numai asupra obiectului cererii deduse judecăţii.

În cauză, stabilirea caracterului abuziv al unor clauze contractuale trebuia făcută în limitele cererii reclamantului.

Potrivit art. 4 alin. (1) din Legea nr. 193/2000 o clauză contractuală este abuzivă dacă sunt neîndeplinite cumulativ următoarele condiţii: lipsa negocierii directe şi dezechilibrul semnificativ între drepturile şi obligaţiile părţilor în detrimentul consumatorului şi contrar cerinţelor bunei - credinţe.

În cauză, reclamantul nu a susţinut că nu ar fi negociat clauzele contractului şi nu ar fi fost informat, iar prin perfectarea unui contract cu dobândă în raport de dobânda de referinţă variabilă a B.C.R. - 8,7 la care s-a adăugat marja de 1,5 puncte procentuale reclamantul şi-a asumat riscul majorării dobânzii iniţiale în funcţie de costul resurselor de creditare ale băncii, semnând Convenţia de credit şi Condiţiile Speciale fără a rezulta din poziţia părţii că acordul acestuia a vizat o dobândă Euribor + 1,5 %.

Dobânda de referinţă variabilă nu este sinonimă şi nu se confundă cu indicele de referinţă Euribor pentru credite în euro şi Libor pentru credite în dolari SUA, or pct. 5 din contractul de credit prevede că dobânda curentă este variabilă în funcţie de „dobânda de referinţă variabilă care se afişează la sediul băncii, iar distincţia este evidentă potrivit Condiţiilor generale de creditare - Anexă la contract, instanţa de judecată prin soluţia pronunţată nesocotind chiar conţinutul contractului prin aplicarea greşită a normelor de interpretare a contractelor prevăzute de Codul civil în art. 973, art. 966, art. 970 şi art. 984.

Cât priveşte dezechilibrul semnificativ instanţa de apel trebuia să aibă în vedere obiectul contractului care îl constituie acordarea unei sume de bani pentru o anumită perioadă de timp în schimbul preţului, care în cauză este format din dobândă şi comision.

Pe de altă parte, clauzele referitoare la dobândă sunt elemente care determină costul total al creditului şi împreună cu marja de profit a băncii formează preţul contractului, iar aprecierea caracterului abuziv al clauzelor nu pot privi nici definirea obiectului contractului, nici caracterul adecvat al preţului sau remuneraţiei, pe de o parte, faţă de serviciile sau de bunurile furnizate în schimbul acestora, pe de altă parte în măsura în care aceste clauze sunt exprimate în mod clar şi inteligibil - aşa cum rezultă în cauză în acest sens fiind dispoziţiile Legii nr. 193/2000 [art. 4 alin. (6)] care au transpus Directiva nr. 93/13/CEE.”

Comentarii

cosmingMda

Ce nu se mentioneaza in cadrul articolulul sunt 2 aspecte: 1. Cand s-a acordat creditul BCR avea 2 oferte : prima cu o dobanda mai mica (care folosea DRV) iar cea de-a doua cu dobanda mai mare (care folosea EURIBOR) - natural clientii s-au orientat catre dobanda mai mica 2. In cadrul tuturor contractelor in care se foloseste DRV - se mentioneaza faptul ca dobanda (DRV) va varia in functie de , ATENTIE, costurile de finantare ale bancii - lucru clar abuziv si netransparent deoarece BCR nu face public aceste costuri care oricum variaza in functie de performantele bancii - implicit banca si-a transferat riscul de neperformante in DRV... deci carei jmenul cu marja sau cu com. de risc sau cu garantia ipotecara ?! Datii in judecata pe porcii de la BCR! Faceti plangeri la ANPC prin care sesizzati aspectele de mai sus! Singura solutie corecta dpdv legala este ca judecatorul sa constanta clauza cu dobanda ca fiind abuziva si sa o anuleze !!!! Asta inseamna nici o dobanda la credit!

Constanta

Banca sa aplice legea!

Nu mai detaliez ce spune l.193 si deciziile recente ale CJUE pt. ca deja se cunosc. Deciziile cuprinse in articol sunt anterioare practicii CJUE. Daca practica CJUE exista la vremea aceea sigur nu existau aceste decizii. Dar sa lasam practica CJUE si sa ne raportam la practica loco: vreau sa va redau ce spune o decizie recenta a CAB "Sustinerea cuprinsa la pct. 4 din apel, in sensul ca O.U.G. 174/2008 "nu a obligat creditorii sa ia masuri pentru implementarea prevederilor" acestui act normativ, urmeaza a fi înlaturata întrucât actul normativ mai susmentionat este imperativ si aplicabil tuturor contractelor de credit inclusiv celor ce se afla deja în derulare la data intrarii în vigoare (decembrie 2008). Ca atare, din decembrie 2008 Banca ar fi trebuit sa se supuna prevederilor imperative ale legii si sa modifice dobânda exclusiv in functie de variatiile indicelui LIBOR, independent de vointa sa proprie. Fata de aceasta împrejurare Curtea în temeiul articolului 296 Cod procedura civila a respins apelul ca nefondat." In aceasta decizie s-a stabilit ca dobanda este abuziva si ca se va calcula libor plus marja. Ia mai spuneti odata d-le bancher, cum este? Instanta nu modifica ci obliga banca sa aplice corect legea.

Constanta

titlu gresit

O rectificare la titlu: acesta este gresit, nu este corect cum au incercat unii sa nu mai plateasca nimic ci corect este cum spune legea ca acestia sa nu mai plateasca nimic daca sunt clauze abuzive.

CorinaS

Eronat

bancherule,in primul rand tu prezinti in mod eronat evenimentele.Ai scris acolo ca unii clienti au deschis procese dupa ce au vazut ca banca le-a schimbat dobanda in urma OUG50.Nimic mai fals.Majoritatea clientilor ce au dat banca in judecata au facut asta inainte de modificarie facute de banca,in urma legii 288 ce a intrat in vigoare in ianuarie 2011.Prezinti in mod fals si subiectiv evenimentele.ori esti prost informat ori esti rau intentionat.Cred ca esti pe alta lume,una in care bancherii sunt cinstiti si respecta legea.De ce crezi ca se discuta tot timpul de clauze abuzive?Pentru ca acestea exista si au fost recunoscute de diferite instante de judecata din tara asta-cele ce nu au fost manjite de banci.Din cate se vede din comentariile de mai sus,se pare ca acesti clienti au mai multe cunostinte in domeniul legislativ, referitor la aceste ilegalitati ale bancilor.Si asta cred ca nu va cade bine.

Dorinel

fals

Bancheru-Sluga bancilor.Parca ai fi madam hoasca Soava.Ii iei pledoaria din procese.Numai ca pana la adevar e cale lunga. Mars in hazna, sobolane!Dute si linge-l pe hodorogu Ghetea intre degetele de la picoare si pe Isarescu intre B.U.C.I.!La ce articol de kko,ma si mir de ce nimeni nu intra pe site-ul asta...

Ion Ardeleanu

Un articol ca o gluma

Domnule, articolul dumneavoastra este o gluma buna pentru cei care sunt in litigii sau au castigat irevocabil impotriva BCR. Ati primit acest articol fabricat, este plin de detalii tehnice, dar este dat doar de partea adversa. Acele rezultate la ICCJ sunt vechi domnule si sfideaza prevederile legale, dar si logica. Va anunt cu placere ca urmeaza pentru BCR la ICCJ prospaturi. Deja la VB numarul irevocabilelor anul acesta a ajuns la 58. Pentru un necunoscator articolul este de inmuiat genuchii, sa nu dea banca in judecata. Dar pentru un fin cunoscator al legii va faceti de ras. Dumneavoastra acoperiti o infractiune economica cu consecinte grave. Clauzele abuzive ale BCR sunt recunoscute si in procese prin ANPC, de astea ce zice NNDKP cel care v-a furnizat articolul si pe care le-a pierdut lamentabil? Au fost atat de buni ca avocati incat au fost dati la o parte de la Volksbank. Doamna Sova in afara de reprezentatie ca la circ in instanta, stie si dansa ca profesionista ca nu are nimic legal la mana sa justifice abuzurile. Norocul dansei este ca si magistratii au stat drepti incalcand legea. Domnule eu si altii vrem sa platim ce trebuie, legal si corect. Nu urmaresc dobanda zero, daca este o consecinta a aplicarii legii atunci banca raspunde. Banca este profesionistul si si-a luat si masurile de precautie. Nu avem niciun pic de compasiune cu cineva care te fura, te ameninta cu executarea silita, te da afara din sediu, te dispretuieste. Nu asa se face banking domnule. Este o rusine ce face BCR in tara asta, si ne duce de rapa economic.

Zlota

Da, da

Va dau eu probe, daca veti vrea sa le publicati, cum fura bancile si cum se fac ca respecta hotararile judecatoresti. Cum poate o banca, in speta Piraeus Bank, sa perceapa de doua ori, in acelasi timp, principalul (partea care se scade lunar din sold si care il actualizeaza)? Acest lucru nu mi s-a intamplat numai mie, furandu-mi aprox 500 CHF, ci si altor clienti, in situatii asemanatoare.

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

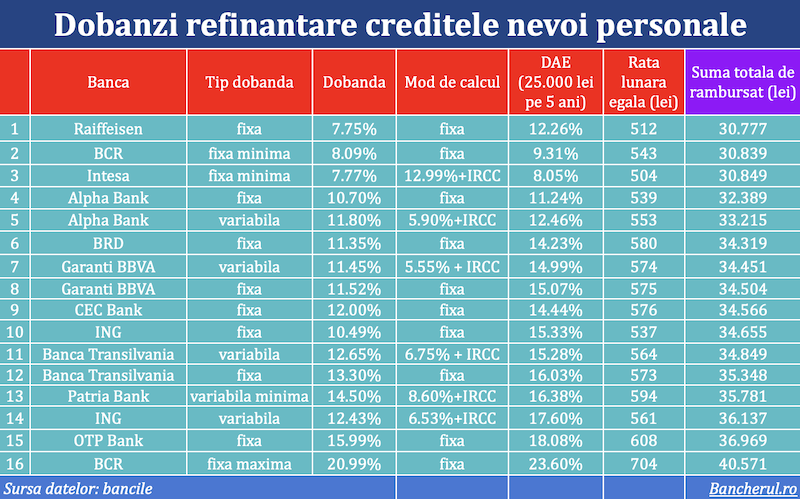

Ce dobanzi au bancile la refinantarea unui credit de nevoi personale

Dobanzile practicate de banci pentru refinantarea unui credit de nevoi personale variaza intre 7,7% si 21%, conform informatiilor disponibile pe site-urile bancilor. Au fost luate in calcul dobanzile standard, fara reducerile aferente incasarii veniturilor detalii

Un IFN le cere clientilor sa plateasca nu doar restantele, ci si ratele din viitor

O Institutie Financiara Nebancara (IFN) care acorda credite online le cere restantierilor, prin intermediul unei alte firme pe care o controleaza, sa achite nu doar datoriile din trecut, ci si dobanzile aferente ratelor care ar fi urmat sa le achite in urmatorii ani, ceea ce nu este detalii

Ce dobanzi au bancile la creditele de nevoi personale?

Dobanzile practicate de cele mai multe banci pentru creditele de nevoi personale destinate consumului nu mai sunt stabilite la niveluri standard ci sunt personalizate, in functie de mai multi factori, precum incasarea veniturilor in contul bancii sau istoricul de detalii

Topul creditelor ipotecare cu cele mai mici dobanzi fixe in primii 3-10 ani

Dobanzile fixe in primii 3-10 ani pentru un credit ipotecar variaza intre 5,75% si 9,90%, in functie de banca si de perioada cu dobanda nemodificata, conform ofertelor celor mai importante 10 banci. Dobanzile luate in calcul sunt cele standard, fara alte detalii

- Cum raspunde ANPC la o reclamatie despre o frauda online: cu cuvintele bancii

- Dobanzile la creditele online ale IFN-urilor, plafonate prin lege la 365% pe an, fata de 70.000% cat erau pana acum

- Revolut isi obliga clientii sa plateasca credite facute prin fraude online

- Nimeni nu poate opri Facebook sa faca profit din promovarea fraudelor online

- Cum poti fi inselat cu actualizarea datelor in aplicatia George BCR

- Linia de credit este noul instrument de tortura al IFN-urilor

- Este normal ca IFN-urile sa nu-si ajute clientii care nu mai pot plati creditele si sa-i execute silit?

- Topul bancilor cu cele mai bune dobanzi la depozitele in lei

- In atentia BNR: mama mea de 74 de ani a facut 10 credite la IFN-uri si are de platit dobanzi de 4.000 de lei din pensia de 2.300 de lei!

- Profitul bancilor atinge un nou record, de 13,7 miliarde lei, in 2023

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Datoria publică, 52,4% din PIB pe date operative în februarie 2024

- Comerțul cu amănuntul, avans în pierdere de viteză, dar peste rezultatele din economie

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

Ministerul Finantelor

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală, redusă conjunctural până la 5,90%

- România, total în afara țărilor similare cu deficitul de cont curent

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

frauda prin GapInvest

Daca ajuta va pot da nume si numere de telefon de la GapInvestCapital. 1. Lilian Antonescu +40 764 ... detalii

-

frauda GapInvestCapital

Buna ziua. Din pacate sunt victima acestui sistem. Am incercat sa investesc in actiuni, prin acest ... detalii

-

Înșelăciune

O să depun plângere când ajung în România sunt mare escroci nu știiu cum am putut crede așa ... detalii

-

Înșelăciune

La fel am pățit și eu și ce credeți după ce am plătit tot felul de taxe amenință ca are ... detalii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii