Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2019-07-06 15:15

Ministerul Finantelor a publicat un proiect de Hotarare de Guvern pentru adoptarea normelor metologice de calcul a taxei pe activele bancare introdusa prin OUG 114 din 20018.

Este vorba de o “Hotărâre pentru aprobarea metodologiei privind determinarea cotei de piaţă, marjei de dobândă, a activelor financiare nete şi a celor care se scad din baza impozabilă, precum şi raportarea indicatorilor necesari calculării taxei pe active, prevăzute la art. 86 - 88 din Ordonanţa de urgenţă a Guvernului nr. 114/2018 privind instituirea unor măsuri în domeniul investiţiilor publice şi a unor măsuri fiscal-bugetare, modificarea şi completarea unor acte normative şi prorogarea unor termene."

In Nota de fundamentare, la motivul emiterii actului normativ, se arata: “Normele metodologice de calcul a taxei pe active au în vedere atingerea anumitor obiective ale politicii fiscale, care vizează, în principal, abordarea facilă, unitară și coerentă a legislaţiei fiscale de către contribuabili, administrarea coerentă a sistemului de impozite şi taxe și reducerea costurilor de conformare a contribuabililor.”

Schimbări preconizate

Normele metodologice cuprind prevederi cu referință la următoarele aspecte principale:

1. Stabilirea activelor financiare nete și a activelor financiare nete care se scad din baza de impozitare a taxei pe active, astfel:

Pentru instituţiile de credit persoane juridice române și sucursalele din România ale instituțiilor de credit din state terțe, identificarea activelor financiare nete prevăzute la art. 86 alin. (2) lit. b) din ordonanța de urgență se efectuează conform pozițiilor prezentate în formularul F 01.00 – Bilanț [situația poziției financiare], întocmit conform Ordinului Băncii Naționale a României nr. 9/2017 pentru aprobarea Normelor metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, cu modificările și completările ulterioare.

Pentru identificarea acestora, în tabelul 1 din normele metodologice, s-au stabilit precizări privind corespondența dintre categoriile de active menționate la art. 86 alin. (2) lit. b) din ordonanța de urgență cu pozițiile din formularul 01.00 – Bilanț [situația poziției financiare].

Pentru instituţiile de credit persoane juridice române și sucursalele din România ale instituțiilor de credit din state terțe, identificarea activelor financiare ale instituției bancare, existente la sfârșitul semestrului, respectiv anului pentru care se datorează taxa pe active, care se scad din baza impozabilă potrivit art. 87 alin. (1) din Ordonanța de urgență se efectuează conform pozițiilor prezentate în F 01.00 – Bilanț [situația poziției financiare], F 04.00 – Clasificarea activelor financiare pe instrumente și pe sectoare ale contrapărților și F 18.00 – Informații privind expunerile performante și neperformante, întocmite conform Ordinului Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare.

Pentru identificarea acestora, în tabelul 1 din normele metodologice, s-au stabilit precizări privind corespondența dintre categoriile de active menționate la art. 87 alin. (1) din ordonanța de urgență și pozițiile din aceste formulare.

În cazul sucursalelor din România ale instituțiilor de credit din alte state membre, în scopul determinării taxei pe active, identificarea activelor financiare nete, existente la sfârșitul semestrului, respectiv anului pentru care se datorează taxa pe active, respectiv activele financiare care se scad din baza impozabilă, se efectuează potrivit prevederilor corespunzătoare din Normele metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare.

2. Modalitatea de calcul a cotei de piață a instituțiilor de credit cu luarea în considerare a informațiilor referitoare la activele necesare calculării cotei de piață de către fiecare instituție de credit.

Astfel, cota de piață a unei instituții bancare se calculează ca raport între totalul activelor contabile nete ale instituției bancare și totalul activelor contabile nete agregate pentru sistemul bancar, inclusiv sucursalele din România ale instituțiilor de credit persoane juridice străine, informațiile privind totalul activelor contabile nete agregate pentru sistemul bancar fiind cele publicate pe site-ul Băncii Naționale a României.

3. Definirea elementelor specifice mecanismului de reducere a taxei pe active - marja de dobândă și soldul creditelor, respectiv:

- stabilirea definițiilor pentru: societăți nefinanciare, gospodăriile populației, credite, credite neperformante, credite destinate restructurării datoriei la rate sub nivelul celor aplicate pe piaţă, creditele performante, creditele vândute, creditele cumpărate, depozite;

- modalitatea de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, fiind indicate formula de calcul, precum și precizări legate de includerea creditelor performante vândute și excluderea creditelor performante cumpărate pentru determinarea acestui indicator;

- în contextul în care prevederile art. 86 alin.(2) lit. f) din ordonanța de urgență menționează pentru definirea marjei de dobândă Regulamentul nr. 4/2014 privind raportarea de date și informații statistice la Banca Națională a României, iar potrivit Regulamentului nr. 4/2014 creditele destinate restructurării datoriei la rate sub nivelul celor aplicate pe piață, nu sunt incluse în baza de calcul a ratei medii ponderate a dobânzii la credite, se propune introducerea unor precizări în sensul că, în baza de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, nu se includ creditele neperformante și creditele destinate restructurării datoriei la rate sub nivelul celor aplicate pe piață;

- rata medie ponderată a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, la nivelul unui semestru, respectiv an, se exprimă în procente pe an și se calculează cu formula:

unde:

rci= rata medie ponderată a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei în luna i a semestrului, respectiv anului pentru care se datorează taxa.

n = numărul de luni din cuprinsul semestrului, respectiv anului pentru care se datorează taxa.

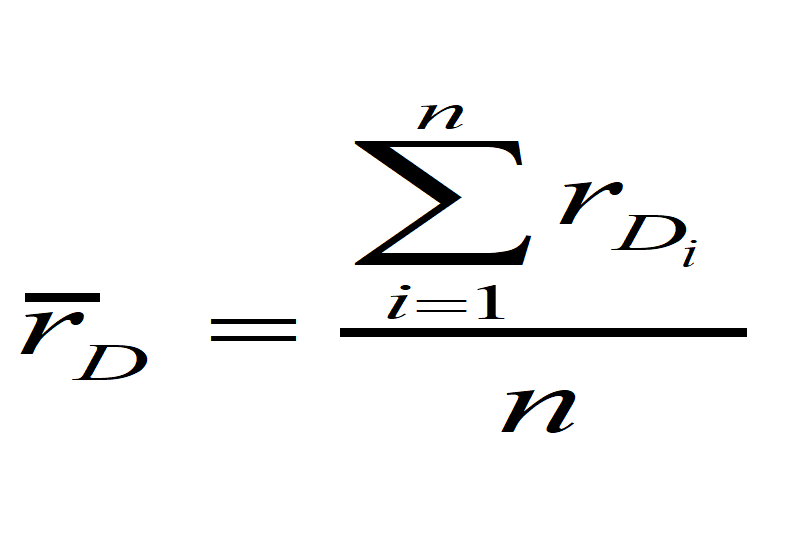

- modalitatea de calcul a ratei medii ponderate a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei, fiind indicată formula de calcul;

Astfel, rata medie ponderată a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei, la nivelul unui semestru, respectiv an, se exprimă în procente pe an și se calculează cu formula:

unde:

rDi = rata medie ponderată a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei în luna i a semestrului, respectiv anului pentru care se datorează taxa.

n = numărul de luni din cuprinsul semestrului, respectiv anului pentru care se datorează taxa.

- determinarea marjei de dobândă, fiind indicată formula de calcul.

Astfel, marja de dobândă se calculează la nivelul semestrului, respectiv al anului pentru care se datorează taxa pe active şi al anului precedent şi se exprimă în puncte procentuale cu ajutorul formulei:

- prezentarea unui exemplu de calcul a ratei medii ponderate a dobânzii la nivelul unei luni;

- precizări legate de determinarea soldul creditelor acordate de o instituție bancară societăților nefinanciare și gospodăriilor populației; prezentarea unui exemplu privind determinarea creşterii soldului creditelor.

- prezentarea unor exemple de credite acordate de instituţiile de credit sectorului neguvernamental purtătoare de garanţii primite din partea administraţiei publice centrale care se scad din baza impozabilă potrivit art. 87 alin.(1) lit.f) din ordonanța de urgență, cum ar fi, de exemplu, credite „Prima casă”, alte credite garantate de Fondul Național de Garantare a Creditelor pentru Întreprinderi Mici și Mijlocii SA-IFN, de Fondul de garantare a Creditului Rural IFN-SA, de Eximbank S.A. sau orice alt fond/instituție de stat, purtătoare de garanţii primite din partea administraţiei publice centrale, indiferent de valoarea acoperită de garanție, înregistrate în stadiile I și II.

HOTĂRÂRE

pentru aprobarea metodologiei privind determinarea cotei de piaţă, marjei de dobândă, a activelor financiare nete şi a celor care se scad din baza impozabilă, precum şi raportarea indicatorilor necesari calculării taxei pe active, prevăzute la art. 86 - 88 din Ordonanţa de urgenţă a Guvernului nr. 114/2018 privind instituirea unor măsuri în domeniul investiţiilor publice şi a unor măsuri fiscal-bugetare, modificarea şi completarea unor acte normative şi prorogarea unor termene

În temeiul art. 108 din Constituţia României, republicată, și al art. X din Ordonanța de urgență a Guvernului nr. 19/2019 pentru modificarea şi completarea unor acte normative,

Guvernul României adoptă prezenta hotărâre.

ART. 1

Stabilirea activelor financiare nete și a activelor financiare nete care se scad din baza de impozitare a taxei pe active

(1) Pentru instituţiile de credit persoane juridice române și sucursalele din România ale instituțiilor de credit din state terțe, identificarea activelor financiare nete prevăzute la art. 86 alin. (2) lit. b) din Ordonanța de urgență a Guvernului nr. 114/2018, cu modificările și completările ulterioare, denumită în continuare „ordonanță de urgență”, se efectuează conform pozițiilor prezentate în formularul F 01.00 – Bilanț [situația poziției financiare], întocmit conform Ordinului Băncii Naționale a României nr. 9/2017 pentru aprobarea Normelor metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, cu modificările și completările ulterioare, precizările privind corespondența dintre categoriile de active menționate la art. 86 alin. (2) lit. b) din ordonanța de urgență cu pozițiile din acest formular fiind prezentate în Tabelul nr.1.

Tabelul 1: Active financiare nete

Active financiare nete cf. art. 86 alin. (2) lit. b) din Ordonanță -

Cod poziție

Formular F01.00 - Bilanț

F01.01 - Active

(i) Numerar, solduri de numerar la bănci centrale şi alte depozite la vedere 010

(ii) Active financiare deţinute în vederea tranzacţionării 050

(iii) Active financiare nedestinate tranzacționării, evaluate obligatoriu la valoarea justă prin profit sau pierdere 096

(iv) Active financiare desemnate ca fiind evaluate la valoarea justă prin profit sau pierdere 100

(v) Active financiare evaluate la valoarea justă prin alte elemente ale rezultatului global 141

(vi) Active financiare evaluate la cost amortizat 181

(vii) Instrumente financiare derivate — contabilitatea de acoperire 240

(viii) Modificările de valoare justă aferente elementelor acoperite în cadrul unei operaţiuni de acoperire a unui portofoliu împotriva riscului de rată a dobânzii 250

(ix) Investiţii în filiale, asocieri în participaţie şi entităţi asociate 260

(x) Active imobilizate și grupuri destinate cedării, clasificate drept deținute în vederea vânzării ex. 370

(2) Pentru scopul identificării activelor financiare incluse în baza impozabilă a taxei pe active, rândul (x) din tabelul 1 reprezintă activele financiare clasificate ca deținute în vederea vânzării, identificate ca extras din cod poziție 370 ,,Active imobilizate şi grupuri destinate cedării, clasificate drept deținute în vederea vânzării” din Formularul de raportare F01.01 – Active.

(3) Pentru instituţiile de credit persoane juridice române și sucursalele din România ale instituțiilor de credit din state terțe, identificarea activelor financiare, existente la sfârșitul semestrului, respectiv anului pentru care se datorează taxa pe active, care se scad din baza impozabilă potrivit art. 87 alin. (1) din ordonanța de urgență, se efectuează conform pozițiilor prezentate în F 01.00 – Bilanț [situația poziției financiare], F 04.00 – Clasificarea activelor financiare pe instrumente și pe sectoare ale contrapărților și F 18.00 – Informații privind expunerile performante și neperformante, întocmite conform Ordinului Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare, precizările privind corespondența dintre categoriile de active menționate la art. 87 alin. (1) din ordonanța de urgență și pozițiile din aceste formulare fiind prezentate în Tabelul nr. 2.

Tabelul 2: Active financiare nete care se scad din baza de impozitare a taxei pe active - modalitate de determinare conform Ordinului Băncii Naționale a României nr. 9/20171, cu modificările și completările ulterioare

Active financiare nete care se scad din baza de impozitare a taxei pe active conform art. 87 alin. (1) din Ordonanță

a) Numerarul F 01.01, rd.020, col.010 + ex2.F 01.01, rd.370, col.010

b) Solduri de numerar la bănci centrale la valoare netă, din care se exclud expunerile neperformante F 01.01, rd.030, col.010 + ex.F 01.01, rd.370, col.010 – (ex.F 18.00, rd.080, col.060 + ex.F 18.00, rd.335, col.060 + ex.F 18.00, rd.080, col.150 + ex.F 18.00, rd.335, col.150)

c) Expuneri neperformante la valoare netă F 18.00, (rd.180+rd.201+rd.231+ rd.335), col.060 + F 18.00, (rd.180+rd.201+rd.231+ rd.335), col.150

d) Titluri de datorie emise de administrații publice la valoare netă, din care se exclud expunerile neperformante F 18.00, (rd.030 + rd.183 + rd.213 + ex.rd 335), col.020 + F 18.00, (rd.030 + rd.183 + ex.rd.335), col.140 + F 04.01, rd.080, col.010

e) Credite și avansuri acordate administrațiilor publice la valoare netă, din care se exclud expunerile neperformante F 18.00, (rd.090 + rd.193 + rd.223 + ex.rd 335), col.020 + F 18.00, (rd.090 + rd.193 + ex.rd 335), col.140 + F 04.01, rd.140, col.010

f) Credite acordate de instituțiile de credit sectorului neguvernamental purtătoare de garanții primite din partea administrației publice centrale la valoare netă, din care se exclud expunerile neperformante F 18.00, ex.(rd.100 + rd.110 + rd.120 + rd.150 + rd.194 + rd.195 + rd.196 + rd.197 + rd.224 + rd.225 + rd.226 + rd.227 + ex.rd 335), col.020 + F 18.00, ex.(rd.100 + rd.110 + rd.120 + rd.150 + rd.194 + rd.195 + rd.196 + rd.197 + ex.rd 335 +), col.140 + F 04.01, ex.(rd.150 + rd.160 + rd.170 + rd.180), col.010

g) Credite acordate instituțiilor de credit, creanțe atașate și sume de amortizat, la valoare netă, din care se exclud expunerile neperformante; depozite la instituții de credit, creanțe ataşate și sume de amortizat, la valoare netă, din care se exclud expunerile neperformante; conturi de corespondent la instituții de credit (nostro) şi creanţe atașate, la valoare netă, din care se exclud expunerile neperformante; operațiuni reverse repo şi titluri luate cu împrumut, creanţe ataşate şi sume de amortizat, la valoare netă, din care se exclud expunerile neperformante. F 18.00, ex.(rd.100 + rd.194 + rd.224 + ex.rd 335), col.020 + ex.F 18.00, (rd.100 + rd.194 + ex.rd 335), col.140 + F 18.00, ex.(rd.080 + rd.192 + rd.222 + ex.rd 335), col.020 + F 18.00, ex. rd.080 + rd.192+ ex.rd 335), col.140

(4) În aplicarea prevederilor art. 87 alin. (1) lit. c) din ordonanța de urgență expunerile neperformante sunt cele clasificate conform prevederilor pct.39 din Normele metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare.

(5) În situația în care există expuneri care se pot încadra simultan în mai multe categorii de active financiare care se scad din baza impozabilă conform prevederilor art. 87 alin. (1) din ordonanța de urgență, acestea se scad din baza de impozitare o singură dată, fiind reținute, în scop de deducere, la nivelul unei singure categorii de active financiare.

(6) În aplicarea prevederilor art. 87 alin. (1) lit. f) din ordonanța de urgență se au în vedere următoarele:

a) Sectorul Neguvernamental cuprinde următoarele sectoare de contrapărți: instituții de credit, alte societăți financiare, societăți nefinanciare și gospodării ale populației identificate conform prevederilor pct.11 din Normele metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare;

b) Administrația Publică Centrală reprezintă administrațiile centrale din sectorul ,,administrații publice’’ identificate conform prevederilor pct.11 din Normele metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare.

(7) În cazul sucursalelor din România ale instituțiilor de credit din alte state membre, în scopul determinării taxei pe active, identificarea activelor financiare nete, existente la sfârșitul semestrului, respectiv anului pentru care se datorează taxa pe active, respectiv activele financiare care se scad din baza impozabilă, se efectuează potrivit prevederilor corespunzătoare din Normele metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul Băncii Naționale a României nr. 9/2017, cu modificările și completările ulterioare.

ART. 2

Modul de calcul al cotei de piață a instituțiilor bancare

(1) În aplicarea prevederilor art. 86 alin.(2) lit. c) din ordonanța de urgență cota de piață reprezintă procentul aferent activelor instituției bancare în totalul activelor sistemului bancar.

(2) Cota de piață a unei instituții bancare se calculează ca raport între totalul activelor contabile nete ale instituției bancare și totalul activelor contabile nete agregate pentru sistemul bancar, inclusiv sucursalele din România ale instituțiilor de credit persoane juridice străine.

(3) Informațiile referitoare la activele necesare calculării cotei de piață se regăsesc în următoarele formulare:

a) în cazul instituțiilor de credit, persoane juridice române și al sucursalelor din România ale instituțiilor de credit din state terțe - Formular F 01.01, rd.380, col. 010 – Total Active, valoare netă, completat potrivit Normelor metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual, conforme cu Standardele internaţionale de raportare financiară, aplicabile instituţiilor de credit în scopuri de supraveghere prudenţială, aprobate prin Ordinul BNR nr.9/2017, cu modificările și completările ulterioare;

b) în cazul sucursalelor din România ale instituțiilor de credit din alte state membre Formular F1.1., rd.380, col.010 – Total active, valoare netă, completat potrivit Normelor metodologice privind întocmirea raportărilor periodice cuprinzând informaţii statistice de natură financiar-contabilă, aplicabile sucursalelor din România ale instituţiilor de credit din alte state membre, aprobate prin Ordinul BNR nr. 10/2017, cu modificările și completările ulterioare.

(4) Informațiile privind totalul activelor contabile nete agregate pentru sistemul bancar sunt publicate pe site-ul Băncii Naționale a României.

ART. 3

Definirea elementelor specifice mecanismului de reducere a taxei pe active - marja de dobândă și soldul creditelor

(1) În aplicarea prevederilor art. 86-88 din ordonanța de urgență se au în vedere următoarele definiții:

a) Societăți nefinanciare – are semnificația prevăzută la art.4 lit. a) din Regulamentul nr. 4/2014 privind raportarea de date și informații statistice la Banca Națională a României, cu modificările și completările ulterioare, denumit în continuare Regulamentul BNR nr.4/2014;

b) Gospodăriile populației - are semnificația prevăzută la art.4 lit. j) din Regulamentul BNR nr.4/2014;

c) Credite – are semnificația prevăzută la art.6 lit. b) din Regulamentul BNR nr. 4/2014;

d) Creditele neperformante - are semnificația prevăzută la art.9 lit. ș) din Regulamentul BNR nr. 4/2014;

e) Credite destinate restructurării datoriei la rate sub nivelul celor aplicate pe piaţă – are semnificația prevăzută la art.17 lit. h) din Regulamentul BNR nr. 4/2014;

f) Creditele performante - are semnificația prevăzută la art.6 lit. b) din Regulamentul BNR nr. 4/2014, din care se scad elementele care îndeplinesc criteriile specifice art. 9 lit. ș) din Regulamentul BNR nr. 4/2014;

g) Creditele vândute – îndeplinesc condițiile prevăzute la art.9 lit. l) din Regulamentul BNR nr. 4/2014 referitoare la transferul proprietăţii creditului;

h) Creditele cumpărate – îndeplinesc condițiile prevăzute la art.9 lit. m) din Regulamentul BNR nr. 4/2014 referitoare la transferul proprietăţii creditului;

i) Depozite – are semnificația prevăzută la art.7 lit. a) din Regulamentul BNR nr.4/2014.

(2) Pentru calculul ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, în sensul art. 86 alin. (2) lit. d) și art. 86 alin. (4) din ordonanța de urgență, se au în vedere următoarele:

a) rata medie ponderată a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, prevăzută la art. 86 alin. (2) lit. d) din ordonanța de urgență, la nivelul unui semestru, respectiv an, se exprimă în procente pe an și se calculează cu formula:

unde:

rci= rata medie ponderată a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei în luna i a semestrului, respectiv anului pentru care se datorează taxa.

n = numărul de luni din cuprinsul semestrului, respectiv anului pentru care se datorează taxa.

b) pentru calculul ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, se folosesc formulele de calcul prevăzute în Anexa nr.II.1 la Regulamentul BNR nr. 4/2014;

c) în aplicarea prevederilor art. 86 alin. (4) din ordonanța de urgență se au în vedere următoarele:

i) în baza de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, prevăzută la art. 86 alin. (2) lit. d) din ordonanța de urgență, se includ creditele performante vândute de instituția bancară în cursul lunii de referință, ponderarea realizându-se cu ultimul sold bilanțier înainte de vânzarea creditelor performante.

ii) din baza de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, prevăzută la art. 86 alin. (2) lit. d) din ordonanța de urgență, se exclud creditele performante cumpărate de instituția bancară în cursul lunii de referință.

iii) aceleași credite performante vândute și cumpărate în cursul aceluiași an se exclud din baza de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, prevăzută la art. 86 alin. (2) lit. d) din ordonanța de urgență, determinată pentru anul respectiv.

d) În baza de calcul a ratei medii ponderate a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei, prevăzută la art. 86 alin. (2) lit. d) din ordonanța de urgență, nu se includ creditele neperformante și creditele destinate restructurării datoriei la rate sub nivelul celor aplicate pe piață.

(3) Pentru calculul ratei medii ponderate a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei, în sensul art. 86 alin. (2) lit. e) din ordonanța de urgență, se au în vedere următoarele:

a) rata medie ponderată a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei, prevăzută la art. 86 alin. (2) lit. e) din ordonanța de urgență, la nivelul unui semestru, respectiv an, se exprimă în procente pe an și se calculează cu formula:

unde:

rDi = rata medie ponderată a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei în luna i a semestrului, respectiv anului pentru care se datorează taxa.

n = numărul de luni din cuprinsul semestrului, respectiv anului pentru care se datorează taxa.

b) pentru calculul ratei medii ponderate a dobânzii la depozitele, denominate în lei, atrase de o instituţie bancară de la societăţile nefinanciare şi gospodăriile populaţiei, se folosesc formulele de calcul prevăzute în Anexa nr.II.1 la Regulamentul BNR nr. 4/2014;

(4) Pentru calculul marjei de dobândă, în sensul art.86 alin. (2) lit. f) din ordonanța de urgență, se au în vedere următoarele:

a) marja de dobândă reprezință diferenţa între rata medie ponderată a dobânzii la creditele, denominate în lei, acordate de o instituţie bancară societăţilor nefinanciare şi gospodăriilor populaţiei şi rata medie ponderată a dobânzii la depozite, denominate în lei, atrase de la societăţi nefinanciare şi gospodăriile populaţiei.

b) marja de dobândă (M) se calculează la nivelul semestrului, respectiv al anului pentru care se datorează taxa pe active şi al anului precedent şi se exprimă în puncte procentuale cu ajutorul formulei:

c) marja de dobândă calculată la nivelul anului 2018, utilizată în calculul indicatorului diminuarea marjei de dobândă se calculează conform formulelor de la alin. (2), (3) și lit. a) și b) ale prezentului alineat.

(5) În aplicarea art. 87 alin. (4) lit. b) din ordonanța de urgență, diminuarea marjei de dobândă, definită la art. 86 alin. (2) lit. i) din ordonanța de urgență se exprimă în procente și se calculează cu formula:

D = (Mt – Mt-1)/Mt-1 * 100

unde:

D = diminuarea marjei de dobândă

Mt = marja de dobândă calculată la nivelul semestrului/anului pentru care se datorează taxa pe active

Mt-1 = marja de dobândă calculată la nivelul anului precedent

Exemplu de calcul a ratei medii ponderate a dobânzii la nivelul unei luni

La data de 31.01.2019, instituția de credit A prezintă următoarea situație:

Sold (lei) / Rata medie ponderată a dobânzii (%)

Total credite existente în sold (rd.2 + rd.3), 1.600.000.000 / 11,44 din care:

Societati nefinanciare 400.000.000 / 8,25

Gospodăriile populației 1.200.000.000 / 12,50

Credite vândute în luna ianuarie 2019 - 15.000.000 / 9,25

Credite cumpărate în luna ianuarie 2019 - 10.000.000 / 8,75

Total credite (rd.1 + rd.4 - rd.5)

1.605.000.000 / 11,43

Total depozite 2.000.000.000 / 2,56

(6) În aplicarea prevederilor art. 86 alin. (2) lit. h) din ordonanța de urgență soldul creditelor acordate de o instituție bancară societăților nefinanciare și gospodăriilor populației se determină conform definiției creditelor prevăzută la art. 6 lit. b) din Regulamentul BNR nr. 4/2014 în relație cu definițiile prevăzute la art. 4 lit. a), art. 4 lit. j), art. 9 lit. ș), art. 9 lit. l), art. 9 lit. m) din Regulamentul BNR nr. 4/2014.

Exemplu privind determinarea creşterii soldului creditelor, potrivit prevederilor art. 86 alin. (2) lit. h) coroborate cu prevederile art. 86 alin.(3) din ordonanța de urgență.

La data de 30.06.2019, instituția de credit A prezintă următoarea situație:

Perioada

Denumire

Valoarea contabilă brută

31 dec. 2018

Societati nefinanciare

425.000.000

Gospodăriile populației

1.220.000.000

Total

1.645.000.000

30 iunie 2019

Societati nefinanciare

424.500.000

Gospodăriile populației

1.290.000.000

Total

1.714.500.000

Credite performante vândute în perioada 01.01.2019 – 30.06.2019

15.000.000

Credite performante cumpărate în perioada 01.01.2019 – 30.06.2019

10.000.000

Determinarea indicatorului „creșterea soldului creditelor”:

(1.714.500.000 + 15.000.000 – 10.000.000) – 1.645.000.000 /

1.645.000.000 x 100 = 4,53%

Având în vedere faptul că, la 30.06.2019, indicatorul „creșterea soldului creditelor” este peste jumătate din nivelul-ţintă de creştere a creditării, respectiv 4%, potrivit art. 87 alin.(5) din ordonanța de urgență, taxa pe active nu se datorează și nu se plătește pentru semestrul I 2019.

Art. 4

În aplicarea prevederilor art. 87 alin. (1) lit. f) din ordonanța de urgență, în categoria creditelor acordate de instituţiile de credit sectorului neguvernamental purtătoare de garanţii primite din partea administraţiei publice centrale se iau în considerare credite, cum ar fi, de exemplu, credite „Prima casă”, alte credite garantate de Fondul Național de Garantare a Creditelor pentru Întreprinderi Mici și Mijlocii SA-IFN, de Fondul de Garantare a Creditului Rural IFN-SA, de Eximbank S.A. sau orice alt fond/instituție de stat, purtătoare de garanţii primite din partea administraţiei publice centrale, indiferent de valoarea acoperită de garanție, înregistrate în stadiile I și II.

Art. 5

Încadrarea în situațiile prevăzute art. 87 alin. (5) din ordonanța de urgență se efectuează pe baza a jumătate din nivelul-ţintă de creştere a creditării şi a jumătate din nivelul-ţintă de diminuare a marjei de dobândă.

PRIM-MINISTRU

VASILICA-VIORICA DĂNCILĂ

Taguri: imprumut

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Taxa bancara

Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

Noul indice pentru creditele in lei cu dobanda variabila care va inlocui ROBOR, dupa modificarea OUG 114/2018, se va aplica doar creditelor noi, nu si celor in curs de derulare, a declarat astazi ministrul Finantelor, Eugen Teodorovici. El a precizat ca in cazul creditelor in derulare cu ROBOR, acesta va putea fi inlocuit cu noul indice, mai mic, prin refinantarea creditului la orice banca. "Principala modificare a OUG 114 va fi, pentru sectorul bancar, decuplarea ROBOR de partea de taxare a activelor financiare. ROBOR va fi înlocuit cu un nou mod de calcul şi anume tranzacţiile interbancare şi sunt convins că cifrele vor arăta altfel", a spus Teodorovici, citat de Agerpres. "Propunerea noastră va fi - dar discuţiile continuă şi zilele acestea, detalii

Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

Taxa pe activele bancare, de 1,2% pe an, conform prevederilor OUG 114/2018 in vigoare in prezent, care ar urma sa se aplice incepand din primul trimestru al acestui an, ar putea fi redusa, in urma negocierilor purtate in prezent intre BNR si Ministerul Finantelor, la 0,4% in cazul bancilor mari, detalii

Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

Johann Strobl, seful grupului austriac Raiffeisen International, a declarat astazi ca din cauza taxei pe activele bancare activitatea subsidiarei din Romania a incetinit deja substantial, iar strategia acesteia va fi reevaluata in functie de forma finala a taxei. De exemplu, a explicat detalii

Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Presedintele Senatului, Calin Popescu Tariceanu, co-presedintele aliantei de la putere, PSD-ALDE, care a preluat negocierile privind modificarea OUG 114/2018, aratandu-se flexibil la sugestiile din partea BNR si mediului bancar, cu care a avut o serie de intalniri, anunta ca s-a ajuns la un detalii

- BNR a trimis Guvernului studiul de impact al taxei bancare, cu patru scenarii: creditarea si PIB-ul scad, dobanzile si cursul cresc, ratingul de tara este in pericol de a cadea in categoria junk

- Banca Transilvania nu va transfera asupra clientilor povara taxei bancare: nu ne vom schimba agresiv strategia privind preturile

- De ce nu se pot bucura si romanii de aceleasi dobanzi mici la credite ca in UE?

- BNR publica un grafic care arata ca dobanda tranzactiilor interbancare a fost mai mare decat ROBOR in februarie, o exceptie insa de la regula

- Bancile spun ca taxa pe active este un risc sistemic sever

- Ministerul Finantelor promite agentiei Standard&Poors modificarea taxei bancare, pentru evitarea scaderii ratingului Romaniei

- Treichl, Erste Bank: taxa bancara din Romania este o decizie politica gresita, pentru ca va afecta mai mult populatia si economia decat bancile

- BCE avertizeaza Guvernul ca nu a fost consultata inainte de adoptarea OUG 114/2019

Profil de Bancher

-

Marin Dinu, Membru in Consiliul de Administratie

BNR

Data naşterii: 6 mai 1950 Locul naşterii: ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Industria prelucrătoare, în scădere semnificativă pe luna mai 2024

- România a trecut pe poziția a doua în UE la inflația anuală, după Belgia

- Inflația, redusă la 4,94%, în pofida scumpirii gazelor naturale

- Comerțul cu amănuntul, în scădere ușoară in mai 2024, față de luna anterioară

- Din Home Bank poti bloca/debloca platile cu cardul in strainatate sau pentru criptomonede si jocuri de noroc

Ministerul Finantelor

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- România, pe podium în UE la scăderea prețurilor în agricultură pe T1 2024

- Datoria publică, 52,1% din PIB după prima treime a anului

- Deficitul comercial, majorat cu 37% față de aceeași lună a anului anterior

- România, pe locul 2 în UE la costul aparent al datoriei publice

- România, tot prima la inflația anuală, dar diferența față de media UE a scăzut

Statistici

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

- Deficitul comercial, în creștere de la o lună la alta

- Prețurile industriale, aproape la fel ca în luna precedentă

- Comerțul cu amănuntul, în expansiune la început de an

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Felicitari!

Felicitari tuturor celor implicati in acest act de stabilire a normalitatii! Ar fi interesant un ... detalii

-

Nici un subiect

Nu mai vreau ... detalii

-

Felicitari!

In sfarsit un comunicat cu o exprimare corecta in limba romana, in care o banca a inteles ca ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii