Cum se poate face amanarea ratelor la creditele Raiffeisen Bank, conform OUG 90/2022?

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2022-08-11 14:31

Cum se poate face amanarea ratelor la creditele Raiffeisen Bank, conform informatiilor publicate de banca:

1. Ce prevede OUG privind posibilitatea amanarii ratelor la banci?

Ratele pot fi amanate, pentru o perioada cuprinsa intre minim o luna si maximum 9 luni, ratele clientilor (persoane fizice si companii) care au fost afectati financiar de situatia generata de criza actuala (efecte directe sau indirecte cauzate de criza energetica si de razboiul dintre Rusia si Ucraina).

Clientii trebuie sa indeplineasca conditiile de eligibilitate mentionate la pct.3 de mai jos.

Debitorii pot beneficia o singura data de suspendarea obligatiilor de plata pentru fiecare imprumut acordat pana la data de 30 aprilie 2022. Suspendarea ratelor poate fi acordata doar pentru creditele care nu au inregistrat restante in ultimele 6 luni inainte de data solicitarii suspendarii obligatiei de plata si nu inregistreaza restante nici la data solicitarii de suspendare a obligatiilor de plata.

Facilitatile pentru care se solicita amanarea nu se incadreaza in categoria creditelor revolving, inclusiv cele de tipul cardurilor de credit, al descoperitului de cont si al liniilor de credit acordate debitorilor.

2. Cui se adreseaza si cine poate apela la amanarea ratelor?

Moratoriul se adreseaza atat persoanelor juridice, cat si persoanelor fizice afectate de aceasta criza si prevede posibilitatea amanarii la plata pe baza solicitarii adresate de debitor catre creditor pe o perioada limitata de pana la 9 luni.

3. Care sunt conditiile pentru a beneficia de amanarea ratelor?

Persoane fizice

Persoanele fizice care solicita amanarea ratelor trebuie sa indeplineasca urmatoarele conditii:

• sa prezinte declaratia pe proprie raspundere ca sa nu se afle in incapacitate de plata la data solicitarii suspendarii ratelor (adica nu este in imposibilitatea de a-si achita obligatiile ajunse la scadenta) si nu a fost inceputa o procedura de executare silita de catre o alta banca sau alt creditor;

• sa prezinte declaratia pe propria raspundere cu privire la cresterea cu minimum 25% a cheltuielilor medii lunare, ca urmare a cresterii preturilor in contextul crizei actuale, in ultimele 3 luni anterioare solicitarii suspendarii obligatiilor de plata comparativ cu perioada similara a anului 2021;

• sa nu beneficieze, la data solicitarii, de o solutie/un plan de restructurare a datoriilor agreat, de comun acord cu banca / creditorul, in ultimele 3 luni anterioare intrarii in vigoare a Normelor de aplicare a OUG 90/2022 ( in cazul creditelor acordate in cadrul Programului Guvernamental Prima Casa/Noua Casa ), respectiv in ultimele 3 luni anterioare intrarii in vigoare a OUG 90/2022 privind amanarea ratelor (in cazul celorlalte tipuri de credite).

• sa prezinte acordul codebitorilor/garantilor/fideiusorilor, mentionat la pct. 5 si 12 de mai jos.

Persoane juridice

Persoanele juridice care solicita suspendarea platii ratelor trebuie sa indeplineasca urmatoarele conditii:

• sa prezinte declaratia pe propria raspundere, cu privire la afectarea, in sensul scaderii, in contextul crizei actuale, cu minimum 25% a mediei (i) rezultatelor nete contabile lunare pentru persoanele juridice, respectiv (ii) diferentei dintre incasari si plati pentru persoanele fizice autorizate, intreprinderile individuale si intreprinderile familiale pe ultimele 3 luni anterioare solicitarii suspendarii obligatiilor de plata, comparativ cu perioada similara a anului 2021;

• sa prezinte declaratia pe propria raspundere ca nu vor distribui si nici nu vor plati dividende pe perioada aplicarii facilitatii de amanare la plata si nu vor acorda sau rambursa credite catre actionari/asociati;

• nu au fost inregistrate incidente de plata la Centrala Incidentelor de Plati in legatura cu bilete la ordin sau cecuri, in ultimele 6 luni anterioare datei solicitarii;

• sa prezinte declaratia pe proprie raspundere ca nu se afla in insolventa la data solicitarii suspendarii rambursarii creditului si nu a fost inceputa o procedura de executare silita de catre o alta banca sau alt creditor;

• prezinta declaratia pe propria raspundere ca nu inregistreaza un nivel al activului net sub nivelul unei valori egale cu jumatate din capitalul social, potrivit bilantului la 31.12.2021 depus si inregistrat la autoritatile fiscale, in cazul acelor entitati care au obligatia intocmirii acestora;

• nu beneficiaza, la data solicitarii, de o solutie/un plan de restructurare a datoriilor agreat, de comun acord cu creditorul, in ultimele 3 luni anterioare intrarii in vigoare a OUG 90/2022.

• prezinta acordul codebitorilor/garantilor/fideiusorilor mentionat la pct.5 si 12 de mai jos

4. Ce inseamna amanarea ratelor?

Prin amanarea ratelor se amana obligatia de plata a ratelor scadente aferente creditelor, reprezentand rate de capital, dobanzi si comisioane, acordate pana la data de 30 aprilie 2022. Amanarea la plata a ratelor nu inseamna stergerea obligatiilor de plata, ci sumele se vor plati esalonat, dupa expirarea amanarii ratelor, pe perioada de creditare. Exista posibilitatea ca perioada de creditare sa se prelungeasca cu perioada de suspendare in conditiile prevazute de OUG 90/2022 si de Normele de aplicare a acesteia aprobate prin HG 953/2022. Clientii care solicita amanarea la plata a ratelor trebuie sa ia in calcul ca dupa expirarea acestei perioade, vor plati sume lunare mai mari decat anterior.

Modificarea clauzelor contractuale ca efect al aprobarii solicitarii debitorului, in temeiul prevederilor OUG 90/2022, se realizeaza prin efectul legii, fara incheierea de acte aditionale, cu notificarea clauzelor contractuale modificate catre imprumutat. Toate garantiile eferente contractului se mentin si garanteaza intreaga creanta rezultata ca urmare a capitalizarii dobanzilor amanate la plata. Efectele modificarii contractelor de credit potrivit prevederilor OUG 90/2022 se extind asupra oricaror codebitori, garanti, inclusiv fideiusori, care au garantat obligatia debitorului, precum si a oricaror alte parti ale contractului de credit astfel modificat.

5. Ce trebuie sa fac pentru a solicita amanarea ratelor?

De la data intrarii in vigoare a OUG (29.06.2022), clientii pot opta pentru amanarea ratelor printr-o solicitare transmisa bancii prin care solicita sa li se suspende obligatia de plata a ratelor scadente aferente unui credit, reprezentand rate de capital, dobanzi si comisioane, pentru o perioada cuprinsa intre minimum o luna si maximum 9 luni. Ulterior, banca analizeaza solicitarea si o aproba in termen de 30 de zile de la data primirii solicitarii complete si conforme, daca sunt indeplinite conditiile legale.

Clientii pot depune cereri de suspendare rate pana la data de 29.08.2022 inclusiv, pe canalele de comunicare:

• in agentie (in format letric)

• pe e-mail la centrala@raiffeisen.ro

• prin posta (de pe adresa de corespondenta declarata in relatie cu banca);

Cererile clientilor persoane juridice transmise prin e-mail trebuie semnate cu semnatura electronica calificata.

Solicitarea trebuie insotita de declaratiile pe proprie raspundere mentionate la pct.3 de mai sus si de acordul codebitorilor, garantilor si fideiusorilor semnatari ai contractului de credit si/sau de ipoteca/de garantare aferent creditului pentru care se solicita suspendarea platii ratelor.

Atentie : Ratele scadente intre data depunerii cererii de suspendare si data aprobarii cererii de suspendare de catre Banca trebuie achitate in continuare la scadenta acestora, conform graficului de rambursare.

6. Daca apelez la amanarea ratelor pot sa ajung sa platesc mai mult?

O amanare inseamna ca la final vei plati ce ai amanat, plus dobanda care s-a acumulat pe perioada respectiva. Asta inseamna rate mai mari dupa aceasta suspendare de noua luni, iar la finalul creditului la un cost total mai mare. Fiecare rata este formata dintr-o parte principala si o dobanda (si comision, daca este cazul). In aceasta perioada de suspendare, conform prevederilor legale, este inghetat principalul, iar dobanda se acumuleaza si se adauga la ratele ulterioare suspendarii.

Tinand cont de faptul ca, in contextul crizei actuale, exista o tendinta de crestere a dobanzilor (modificarile indicilor de referinta din componenta dobanzilor variabile: ROBOR/EURIBOR/IRCC/LIBOR), recomandam persoanelor care intampina dificultati financiare si, prin urmare, dificultati in a plati ratele creditelor, sa discute cu banca situatia individuala, pentru a identifica varianta optima de a actiona. Luand in calcul implicatiile unei amanari de rate, clientii trebuie sa analizeze temeinic daca situatia lor actuala este mai dezavantajoasa prin plata ratelor decat situatia la care vor fi dupa perioada de suspendare si de reluare a platii ratelor.

7. Daca nu vreau sa apelez la amanarea ratelor si, totusi, intampin o dificultate in a-mi achita ratele, ce pot sa fac?

In functie de situatia fiecarui client in parte, banca poate oferi diverse solutii care ajuta clientii sa depaseasca perioadele de dificultate financiare: trecerea de la un indice la altul, respectiv de la ROBOR la IRCC, refinantari, sau restructurari de credite, optiunea ‘Vacanta 3 rate’.

8. Puteti sa ne dati un exemplu?

Sa presupunem ca avem in prezent un sold la credit de 150.000 lei, termenul ramas este de 15 ani, dobanda actuala de 6%. Prin comparatie cu suma de plata cu si fara suspendare, rezulta ca la finalul perioadei de creditare, vom plati rate lunare mai mari cu 56 lei, iar costul total va creste cu aprox. 10.100 lei (vezi foto).

9. Ce categorii de credite sunt exceptate de la posibilitatea amanarii ratelor?

Amanarea ratelor nu se aplica facilitatilor revolving, inclusiv cele de tipul cardurilor de credit, a overdraft-ului si a liniilor de credit acordate atat debitorilor persoane fizice, cat si debitorilor persoane juridice.

10. Am beneficiat si in trecut de suspendarea la plata pentru creditul garantat, mai pot beneficia?

Ce se intampla cu dobanzile lunare datorate pentru suspendarea anterioara, care au fost esalonate la plata pe 60 de luni cu garantia statului?

Da, poti beneficia daca sunt respectate conditiile. Dobanzile datorate pentru suspendarile anterioare, esalonate la plata pe 60 de luni cu garantia statului, pot fi acum suspendate la plata pentru aceeasi perioada de 1-9 luni, insa fara posibilitatea de prelungire a perioadei initiale de 60 de luni. Altfel spus, ulterior expirarii perioadei actuale de suspendare se vor relua platile, esalonat, numai pe durata ramasa din cele 60 de luni, ceea ce inseamna ca efortul lunar de plata va fi mai mare.

11. Ce se intampla cu dobanzile/comisioanele din perioada de suspendare?

Dobanzile din perioada de suspendare se vor capitaliza la soldul creditului si se vor achita ulterior expirarii perioadei de suspendare, pe perioada de creditare ramasa, prelungita cu numarul de luni de suspendare. In cazul creditelor acordate persoanelor fizice exista cateva exceptii si anume:

(i) prelungirea perioadei se va face cu respectarea limitei de varsta prevazuta de reglementarea interna a bancii;

(ii) in cazul dobanzilor aferente creditelor imobiliare si a celor acordate in programul Prima Casa, care au fost esalonate la plata in baza moratoriului acordat conform OUG 37/2020 pe o perioada de 60 de luni, cu garantia statului, nu este permisa prelungirea perioadei initiale de 60 de luni

(iii) in cazul creditelor acordate persoanelor fizice prin programul Prima Casa/Noua Casa, dobanda din perioada de suspendare se constituie ca o creanta distincta si se va evidentia separat, esalonata pe o perioada de 60 luni, fara a fi percepute dobanzi pentru aceasta creanta distincta.

In cazul clientilor persoane juridice, perioada maxima de creditare prevazuta in reglementarile creditorilor poate fi depasita cu o perioada maxima egala cu durata suspendarii obligatiei de plata, cu exceptia creditelor garantate de stat, prin institutiile desemnate, in cadrul programelor guvernamentale destinate IMM-urilor, in cazul in care o astfel de prelungire incalca deciziile de autorizare emise de Comisia Europeana ale schemelor de ajutor de stat aferente acestor programe si/sau prevederile legislatiei nationale si europene in domeniul ajutorului de stat.

Comisioanele de administrare credit scadente in perioada de suspendare si amanate la plata, in sold la finele perioadei de suspendare, se vor achita conform graficului revizuit, ulterior perioadei de suspendare.

12. Este necesar acordul codebitorilor, garantilor?

Da, daca contractul de credit si/sau de ipoteca/ de garantare este semnat si de alti participanti la credit: codebitor, garant, fidejusor, dupa caz, acordul acestora trebuie sa insoteasca cererea de amanare la plata.

Sursa: Raiffeisenbank.ro

Taguri: credite ipotecare credite de consum Raiffeisen Bank credite firme reclamatie banca amanare rate credite banca credite Prima Casa credite nevoi personale credite pentru locuinte credite imobiliare Credite IMM reclamatie Raiffeisen Bank

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Raiffeisen Bank

Aplicatiile Raiffeisen nu functioneaza in noaptea de 25 noiembrie

Aplicatiile Raiffeisen nu functioneaza in noaptea de 25 noiembrie, anunta banca: Dragi clienți, 🛠️ În noaptea aceasta (25 noiembrie 2022), în intervalul orar 00:00 - 3:00, vom derula o acțiune de mentenanță. Astfel, vor fi detalii

Raiffeisen acorda credite ipotecare cu avans de 15% doar in localitatile cu preturi in crestere

Raiffeisen Bank acorda credite imobiliare cu un avans de 15% doar pentru locuintele din anumite orase, cu indice pozitiv de evolutie a pietei imobiliare, mai exact cu preturi in crestere:

LOCALITATI CU UN INDICE POZITIV DE EVOLUTIE A PIETEI IMOBILIARE

Nr crt.

Nume Judet

Nume Localitate

1

ALBA

AIUD

2

ALBA

ALBA IULIA

3

ALBA

BLAJ

4

ALBA

CIUGUD

5

ALBA

CUGIR

6

ALBA

IGHIU

7

ALBA

LANCRAM

8

ALBA

OARDA

9

ALBA

PACLISA

10

ALBA

PETRESTI

11

ALBA

SEBES

12

ALBA

VINTU DE JOS

13

ARAD

ARAD

14

ARAD

CHISINEU-CRIS

15

ARAD

INEU detalii

Cum se poate face amanarea ratelor la creditele Raiffeisen Bank, conform OUG 90/2022?

Cum se poate face amanarea ratelor la creditele Raiffeisen Bank, conform informatiilor publicate de banca: 1. Ce prevede OUG privind posibilitatea amanarii ratelor la banci? Ratele pot fi amanate, pentru o perioada cuprinsa intre minim o luna si maximum detalii

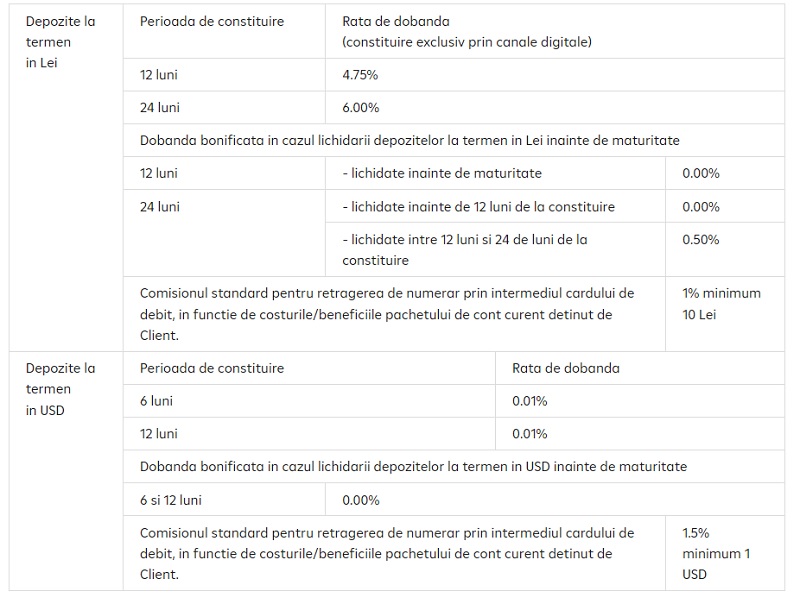

Dobanzile Raiffeisen la depozitele in lei si dolari

Dobanzile Raiffeisen la depozitele in lei si dolari:

Depozite la termen in Lei

Perioada de constituire Rata de dobanda

(constituire exclusiv prin canale digitale)

12 luni 4.75%

24 luni 6.00%

Dobanda bonificata in cazul detalii

- Cardurile Raiffeisen nu functioneaza

- Regulile privind tranzactiile cu monede virtuale la Raiffeisen

- Cum fac o reclamatie la Raiffeisen Bank?

- Raiffeisen Bank introduce o taxa pentru bogatii cu multi euro in conturi

- Datele de contact (telefon, e-mail, site) ale Raiffeisen Bank

- Cum se face actualizarea datelor personale la Raiffeisen Bank?

- Nu este nevoie de certificatul verde la Raiffeisen Bank

- Directorul agentiei Raiffeisen Bank Magheru a furat 60.000 de euro din tezaurul bancii

- ANPC interzice Raiffeisen Bank sa includa in marja de dobanda comisionul de administrare a creditelor restructurate

- Rezultatele financiare ale Raiffeisen Bank in T3 2020

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Industria prelucrătoare, în scădere semnificativă pe luna mai 2024

- România a trecut pe poziția a doua în UE la inflația anuală, după Belgia

- Inflația, redusă la 4,94%, în pofida scumpirii gazelor naturale

- Comerțul cu amănuntul, în scădere ușoară in mai 2024, față de luna anterioară

- Din Home Bank poti bloca/debloca platile cu cardul in strainatate sau pentru criptomonede si jocuri de noroc

Ministerul Finantelor

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- România, pe podium în UE la scăderea prețurilor în agricultură pe T1 2024

- Datoria publică, 52,1% din PIB după prima treime a anului

- Deficitul comercial, majorat cu 37% față de aceeași lună a anului anterior

- România, pe locul 2 în UE la costul aparent al datoriei publice

- România, tot prima la inflația anuală, dar diferența față de media UE a scăzut

Statistici

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

- Deficitul comercial, în creștere de la o lună la alta

- Prețurile industriale, aproape la fel ca în luna precedentă

- Comerțul cu amănuntul, în expansiune la început de an

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Felicitari!

Felicitari tuturor celor implicati in acest act de stabilire a normalitatii! Ar fi interesant un ... detalii

-

Nici un subiect

Nu mai vreau ... detalii

-

Felicitari!

In sfarsit un comunicat cu o exprimare corecta in limba romana, in care o banca a inteles ca ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii