BNR impune restrictii dure de creditare pentru IFN-uri: le cere capital de 10 ori mai mare decat in prezent, daca dau imprumuturi cu dobanzi de peste 200%

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2017-08-08 23:35

BNR va impune din 1 octombrie, printr-un Regulament, restrictii dure de creditare pentru Institutiile Financiare Nebancare (IFN) care acorda imprumuturi pe termen scurt, de valori mici, multe dintre ele exclusiv online si cu dobanzi care ajung si la 7.000% pe an, adica de 700 de ori mai mari decat pentru un credit bancar, cu o dobanda de 10%.

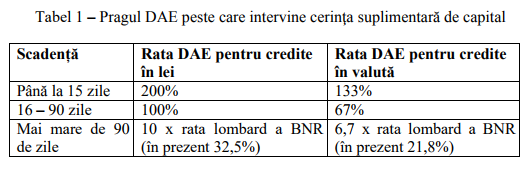

IFN-urile care vor acorda imprumuturi cu dobanzi mai mari de 200% pe perioade de maxim 15 zile, 100% pe perioade intre 16 zile si 3 luni si 32,5% pe termene de peste 3 luni vor fi obligate sa dispuna de capital de 10 ori mai mare decat in prezent.

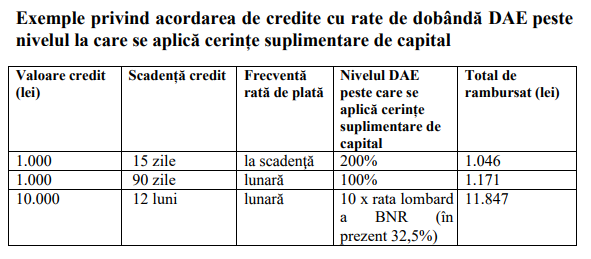

BNR ofera si un exemplu privind cerinta suplimentara de capital: la fiecare 100 de lei imprumutati la o rata a Dobanzii Anuale Efective (DAE) peste pragurile impuse, IFN-urile trebuie sa asigure un capital de 67 lei, adica 67% din valoarea creditului.

BNR a ales astfel o metoda diferita de restrictionare a creditarii IFN-urilor fata de alte tari, precum Polonia, Slovacia sau Marea Britanie, care au plafonat dobanzile pentru creditele cunoscute generic sub numele payday loans (credit pana la salariu).

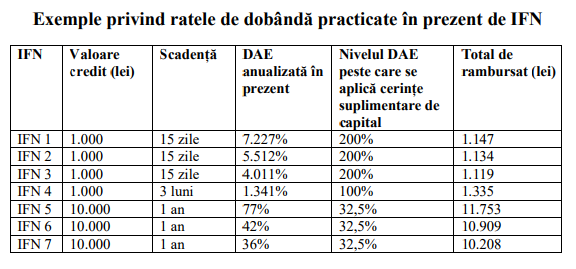

Conform datelor BNR, IFN-urile din Romania practica dobanzi (DAE) de pana la 7.000% pe an.

In Polonia, dobanzile au fost limitate la maxim 1.000% in ipoteza unei singure plati, in Slovacia la 200%, in Slovenia la 453% iar in Marea Britanie la 0,8% pe zi (292% pe an).

In acelasi timp, BNR va include mai multe IFN-uri in Registrul Special, pentru a fi supravegheate prudential, in conditiile in care in prezent majoritatea acestora sunt in Registrul General si doar sunt monitorizate, nu si supravegheate, dupa cum precizeaza Banca Nationala.

In acest sens, noul Regulament prevede doua noi criterii pentru includerea IFN-urilor in Registrul Special: volumul creditelor noi acordate, chiar daca intre timp au fost deja rambursate, precum si nivelul costurilor (DAE), care releva o posibila asumare de riscuri excesive.

Capitalul suplimentar va fi impus doar in cazul imprumuturilor cu dobanzi de peste 200% in lei si 133% in valuta pentru perioade de pana la 15 zile, peste 100% in lei si 67% in valuta pentru perioade intre 16 si 90 de zile si 32,5% (de 10 ori rata lombard - facilitatea de creditare permanenta a BNR in prezent) in lei si 21,8% (de 10 ori rata lombard a BNR in prezent) in valuta pentru perioade mai mari de 90 de zile.

Dar cum in prezent majoritatea imprumuturilor acordate de IFN-uri persoanelor fizice sunt pe perioade scurte, de 1-3 luni, iar dobanzile de zeci de ori mai mari decat pragul impus de BNR, rezulta ca restrictiile se vor aplica pentru aproape toate creditele.

Cum motiveaza BNR restrictiile de creditare pentru IFN-uri

In primul rand, BNR spune ca IFN-urile au devenit “deosebit de active”, valoarea imprumuturilor acordate de acestea crescand cu 13% in 2016, mai mare decat cresterea PIB, in timp ce creditele bancare au avut un ritm de crestere sub PIB. (BNR nu tine cont, insa, de faptul ca soldul creditelor bancare este afectat de reducerea creditelor neperformante.)

BNR mai precizeaza ca pentru prima data din 2011 ponderea creditarii IFN in total creditare a depasit 10%, atingand astfel o masa critica.

Pe de alta parte, creditele acordate de IFN-uri sunt accesate de persoane care au deja dificultati in a-si plati datoriile, intrucat fac parte dintr-o categorie vulnerabila, cu venituri sub medie.

Iar faptul ca imprumuturile luate de acestia de la IFN-uri au costuri mari are potentialul de a induce riscuri la adresa stabilitatii financiare, prin indatorarea excesiva a populatiei, cu toate ca dimensiunea sectorului IFN-urilor si marimea acestor firme nu prezinta o importanta sistemica.

BNR se plange de lipsa datelor statistice privind indatorarea reala a clientilor IFN-urilor, care “poate ridica probleme semnificative din perspectiva analizelor de stabilitate financiara”, acesta fiind, probabil, un motiv pentru care IFN-urile trebuie incluse in Registrul Special.

BNR mai spune ca din cauza dobanzilor ridicate, modelul de afaceri al IFN-urilor este unul volatil, cu rate de neperformante ridicate, care creeaza o perceptie negativa asupra intregului sector.

Efectele restrictiilor: scaderea creditarii sau reducerea dobanzilor?

Se pune intrebarea daca aplicarea acestor restrictii dure ale BNR va avea ca efect o reducere drastica a imprumuturilor acordate de IFN-uri sau acestea vor prefera sa scada nivelul dobanzilor, pentru a nu-si majora capitalul.

In lipsa datelor BNR despre nivelul riscului de credit aferent IFN-urilor, precum si a indatorarii clientilor, e greu de anticipat efectele noului Regulament de creditare.

Din informatiile furnizate de reprezentantii celor mai importante IFN-uri, rata creditelor neperformante nu este una ridicata, asa incat este mai probabil sa vedem o scadere importanta a dobanzilor decat o restrangere a activitatii.

Este posibil, de asemenea, ca IFN-urile sa se orienteze spre credite pe termene mai lungi, de peste un an, unde plafonul de dobanda impus de BNR pentru aplicarea capitalului suplimentar se afla destul de jos, la 32,5%, la jumatate fata de nivelul practicat in prezent de IFN-uri (77%).

ANPC nu-si face treaba de protectie a consumatorilor

Regulamentul BNR de restrictionare a creditelor IFN-urilor vine in contextul in care ANPC (Autoritatea Nationala pentru Protectia Consumatorului) nu-si face datoria de a proteja persoanele momite de IFN-urile (Institutii Financiare Nebancare) care-si promoveaza extrem de agresiv creditele online cu 0% dobanda, ascunzandu-si dobanzile reale, de mii de ori mai ridicate decat un credit bancar, la care se adauga penalitati de intarziere si mai mari. (vezi aici detalii)

Promovoarea de catre Institutiile Financiare Nebancare (IFN-uri) a creditelor cu 0% dobanda ar trebui interzisa sau restrictionata de Autoritatea Nationala pentru Protectia Consumatorului (ANPC) si BNR, intrucat contine promisiuni inselatoare si induce false asteptari din partea oamenilor, care pot fi atrasi astfel in capcana unor imprumuturi cu costuri foarte ridicate, care ar putea sa-i arunce intr-o spirala a supraindatorarii. (vezi aici detalii)

Documentul publicat de BNR:

Notă de sinteză privind propunerea de modificare a Regulamentului Băncii Naţionale a României nr. 20/2009 privind instituţiile financiare nebancare, cu modificările și completările ulterioare

Context

Sectorul instituțiilor financiare nebancare reprezintă un canal de finanțare pentru economia reală, alternativ celei bancare, deosebit de activ. În acest sens, valoarea împrumuturilor intermediate de către creditorii nebancari în decursul anului 2016 a fost cu aproximativ 13 la sută mai ridicată decât cea înregistrată în anul precedent.

În perioada recentă, se constată adoptarea de către creditorii-instituţii financiare nebancare din România a unor modele de afaceri ce se bazează pe furnizarea de produse de creditare pe termene scurte, de valori relativ reduse, accesate cu preponderenţă de segmente ale populaţiei care au deja dificultăţi în gestionarea obligaţiilor de plată curente.

Evoluţia acestei categorii distincte de creditori impune reacţii ale autorităţilor, potrivit competenţelor specifice. Din perspectiva atribuţiilor legale ale băncii centrale, prezintă relevanţă asigurarea premiselor desfășurării de către instituţii financiare nebancare din România a activității de creditare în conformitate cu regulile unei practici prudente și sănătoase, ca parte a obiectivului de menţinere a stabilităţii financiare.

Ca atare, în baza competențelor sale legale, Banca Națională a României poate interveni prin reconfigurarea regimului prudențial aplicabil sectorului instituțiilor financiare nebancare astfel încât să surprindă riscurile generate de evoluțiile pieței.

Caracteristici ale modelului de creditare pe termen scurt, precum adresabilitatea, circumscrisă unui segment de clientelă cu venituri majoritar sub medie, imprimă activităţii acestor creditori un nivel sensibil mai ridicat de risc, evidenţiat şi prin costurile mari pe care trebuie să le suporte această categorie vulnerabilă de debitori şi, implicit, potenţial de a induce riscuri la adresa stabilităţii financiare. Din perspectiva canalului direct (dimensiunea sectorului, existența de entități având importanță sistemică etc.), sectorul IFN nu are o importanță sistemică.

Cu toate acestea, se poate manifesta fenomenul de îndatorare excesivă a populației care poate induce efecte sistemice din direcția sectorului IFN. În acest sens, practicarea unor costuri de finanțare ridicate (rate de dobândă și comisioane), în special în cazul produselor de microcreditare sau credite de consum adresate populației, promovează un model de afaceri volatil, cu rate de neperformanță ridicate care creează totodată o percepție negativă asupra întregului sector al instituțiilor financiare nebancare.

De asemenea, lipsa datelor statistice privind îndatorarea reală a clienților sectorului IFN poate ridica probleme semnificative din perspectiva analizelor de stabilitate financiară.

Actualele prevederi ale reglementării secundare în domeniul instituţiilor financiare nebancare nu surprind suficient specificitatea acestui model de activitate şi, ca o consecinţă, probabilitatea de înscriere a creditorilor în Registrul special (şi intrarea, astfel, în aria de supraveghere a băncii centrale) este minimă.

Ca atare, se impune modificarea reglementărilor menţionate, atât pentru a elimina arbitrajul de reglementare, cât şi pentru a adresa problematica potențialelor efecte sistemice ce pot surveni, respectiv a crea premisele operaţionalizării instrumentarului de care dispune, potrivit legii, Banca Națională a României pentru a interveni în sensul consolidării regimului prudențial aplicabil sectorului, astfel încât să reflecte în mod corespunzător riscurile specifice.

Soluția de reglementare identificată vizează, de asemenea, suplimentar recalibrării criteriilor de înscriere în Registrul special, creșterea cerinţei de fonduri proprii, proporțional cu riscurile specifice activităţii derulate.

Măsuri prudențiale propuse

Prezentul proiect de regulament prevede două noi criterii, suplimentare celor actuale, la îndeplinirea cărora instituţiile financiare nebancare sunt înscrise în Registrul special şi sunt supuse supravegherii prudenţiale a Băncii Naţionale a României:

- volumul creditelor nou acordate într-o perioadă de timp, indiferent de faptul că acestea nu se mai regăsesc în soldul IFN la data raportării (fiind deja rambursate de debitori ori cesionate) – indicator ce relevă dimensiunea reală a activităţii IFN;

- nivelul mediu al costurilor suportate de debitori (reprezentat de nivelul dobânzii anuale efective - DAE) practicat – indicator ce relevă, prin legătura de cauzalitate dintre preţ şi risc,o posibilă asumare de riscuri excesive de către IFN.

Cerințe de capital suplimentare, de 10 ori mai mari decât cerinţele maxime actuale, pentru creditele cu rate de dobândă peste nivelurile de dobândă menționate mai jos.

La fiecare 100 lei împrumutaţi şi la o rată a dobânzii anuale efective (DAE) peste pragurile din tabel, IFN trebuie să asigure un capital de 67 lei.

Regulamentul se va aplica de la 1 octombrie 2017, iar în ceea ce priveşte creditele cu dobânzi ridicate, noile cerinţe au în vedere doar creditele acordate începând cu acea dată. Regulamentul nu se va aplica retroactiv.

De ce acum?

Pentru prima data din anul 2011, ponderea creditării IFN în total creditare a depășit 10% și este pe un trend ascendent. Stocul de credite acordate de IFN la martie 2017 reprezintă 10,3% din total credit din economie (bănci + IFN) şi este cu 21,8% mai mare decât în luna martie 2015.

Ponderea creditelor IFN în creditele bancare a fost la martie 2017 de 11,5%, comparativ cu 10% în anul 2015. În anul 2016, ritmul de creştere al creditelor IFN a depăsit ritmul de creştere al PIB, în timp ce ritmul de creştere al creditelor acordate de către bănci a fost mai mic decât creşterea PIB.

Ponderea creditării IFN în total credite acordate companiilor a ajuns la 15,6% în martie 2017, în creştere cu 21% faţă de martie 2015. De asemenea, ponderea creditării IFN în total credite de consum acordate populaţiei a fost de 5,3% în martie 2017 înregistrând o creştere de 25% faţă de martie 2015.

De ce este necesar?

O întărire a reglementărilor este necesară, având în vedere depășirea unei mase critice a creditării IFN în total creditare, mai ales pe fondul dezintermedierii bancare.

Sectorul IFN vizat de proiectul de regulament are un specific aparte din punct de vedere al creditării. Acesta acordă preponderent credite negarantate, pe termen foarte scurt către segmente ale populaţiei care au deja dificultăţi în gestionarea obligaţiilor de plată curente. Acest specific explică ratele mai mari de dobândă (DAE) practicate faţă de sectorul bancar, unde creditele sunt garantate și acordate, preponderent, pe termen mediu și lung.

Valoarea medie a unui credit acordat de IFN către populație este de aproximativ 3.300 de lei, în timp ce valoarea medie a unui credit bancar către populație este de aproximativ 20.400 de lei.

Nivelul ridicat al creditării IFN şi ratele foarte mari de dobândă practicate arată un model de afaceri cu riscuri ridicate. Clientela este preponderent reprezentată de persoane cu venituri majoritar sub medie, ceea ce imprimă activităţii acestor creditori un nivel sensibil mai ridicat de risc, evidenţiat şi prin costurile mari pe care trebuie să le suporte această categorie vulnerabilă de debitori. Acest lucru conduce implicit la potenţiale riscuri la adresa stabilităţii financiare.

Totodată, se observă necesitatea îmbunătățirii raportărilor privind îndatorarea populației, în scopul analizelor de stabilitate financiară.

Aceste modele de creditare sunt utilizate pe palierul creditului de consum și se întâlnesc și la nivel european, autorităţile care deţin competenţe de protecţia consumatorului intervenind, prin lege, în unele state membre chiar prin instituirea unor plafoane pentru costul maxim suportat de debitor. Aceste plafoane pot ajunge la valori relativ ridicate (200% Slovacia, 453% în Slovenia sau 0,8% pe zi în Marea Britanie).

Polonia, a cărei economie prezintă o serie de similitudini cu cea a țării noastre, a adoptat limite asupra ratei DAE practicate de instituțiile financiare nebancare. Metodologia poloneză are în vedere limitarea directă a costurilor creditelor prin plafonarea fiecărui element component al creditului (dobânda și costurile nondobândă). În aceste circumstanțe, pentru scadențe reduse (de până la o lună de zile), plafoanele DAE în cazul Poloniei pot fi foarte ridicate, situându-se peste nivelul de 1000 la sută (în ipoteza unei singure plăți).

Din perspectiva atribuţiilor legale ale băncii centrale, este necesară asigurarea premiselor desfășurării de către IFN din România a activității de creditare în conformitate cu regulile unei practici prudente și sănătoase, ca parte a obiectivului de menţinere a stabilităţii financiare.

IFN, spre deosebire de bănci, nu atrag depozite, însă, conform legislației, se află sub supravegherea sau monitorizarea BNR încă din anul 2006. BNR supraveghează prudențial IFN din Registrul special, şi monitorizează IFN din Registrul general, altele decât cele care se regăsesc și în Registrul special. Ca urmare, BNR a aplicat în perioada 2008 – 2016, un număr de 298 de avertismente şi 120 de amenzi IFN-urilor care nu s-au conformat cerinţelor impuse de legislaţia administrată de banca centrală

Cu toate acestea, actualele prevederi ale reglementării secundare în domeniul instituţiilor financiare nebancare nu surprind suficient specificitatea acestui model de activitate.

Ca atare, se impune modificarea reglementărilor menţionate astfel încât Banca Naţională a României să poată interveni în sensul consolidării regimului prudenţial aplicabil IFN pentru a surprinde riscurile generate de evoluțiile pieței.

Sursa: site-ul BNR

Taguri: Banca Nationala a Romaniei (BNR) credite IFN DAE (Dobanda Anuala Efectiva) credite ipotecare credite nevoi personale Viva Credit regulament BNR Ocean Credit Institutii Financiare Nebancare (IFN)

Comentarii

Mariana RoscaHotărârea nouă a BNR

Cea mai mare tâmpenie posibilă pe care a făcut-o BNR!!! Acum mi s-au dublat rata la i.Credit !!!Cum o să-mi mai pot plati împrumutul !!!Când o sa pot!!!(pentru2400 dau înapoi 5770 in15 luni; o sa-l achit și eu în 30de luni).

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Ocean Credit incalca legea privind informarea clientilor inainte de acordarea unui credit

Ocean Credit nu respecta legea contractelor de credit, OUG 50/2010, privind informarea clientilor inainte de acordarea unui credit, astfel incat acestia sa fie constienti de costul unui imprumut si sa-l poata compara cu ofertele altor IFN-uri sau banci. Concret, detalii

Care banci au cele mai bune dobanzi la depozitele in lei?

Dobanzile la depozitele in lei platite de banci populatiei incep de la 4% pe an in cazul economiilor la termen de 1 luna si ajung la 6% pentru banii pastrati timp de un an. Pentru depozitele pe termen scurt, de 1 luna, cele mai ridicate dobanzi le gasim la detalii

Topul bancilor cu cele mai mari dobanzi la depozitele in euro

Bancile care platesc clientilor persoane fizice cele mai mari dobanzi la depozitele in euro pe termen de un an sunt Intesa Sanpaolo (3,5%), OTP Bank (3,25%) si Patria Bank (3,15%), conform clasamentului intocmit de Bancherul.ro. Topul a luat in calcul depozitele detalii

Vreti sa investiti in actiuni Transgaz? Google va recomanda 4 platforme pe care se fac fraude

Cand am vazut cat de multe fraude online cu actiuni Transgaz sau cu criptmonede se fac, m-am intrebat care ar putea fi motivele. Din reclamatiile cititorilor am constatat ca primul pas al inselatoriilor cu investitii in actiunile unor firme cunoscute, precum detalii

- Lista platformelor de investitii pentru fraude online (actualizat)

- Topul bancilor cu cele mai mici dobanzi la creditele ipotecare

- Articole tip reclama mascata in doua reviste celebre din America si Romania

- Profitul bancilor, in crestere cu 10%

- Ce dobanzi au bancile la refinantarea unui credit de nevoi personale

- Un IFN le cere clientilor sa plateasca nu doar restantele, ci si ratele din viitor

- Ce dobanzi au bancile la creditele de nevoi personale?

- Topul creditelor ipotecare cu cele mai mici dobanzi fixe in primii 3-10 ani

- Cum raspunde ANPC la o reclamatie despre o frauda online: cu cuvintele bancii

- Dobanzile la creditele online ale IFN-urilor, plafonate prin lege la 365% pe an, fata de 70.000% cat erau pana acum

Profil de Bancher

-

Mugur Constantin Isarescu, Guvernator, Presedinte al Consiliului de administratie

BNR

Guvernatorul Băncii Naționale a României ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Industria prelucrătoare, în scădere semnificativă pe luna mai 2024

- România a trecut pe poziția a doua în UE la inflația anuală, după Belgia

- Inflația, redusă la 4,94%, în pofida scumpirii gazelor naturale

- Comerțul cu amănuntul, în scădere ușoară in mai 2024, față de luna anterioară

- Din Home Bank poti bloca/debloca platile cu cardul in strainatate sau pentru criptomonede si jocuri de noroc

Ministerul Finantelor

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- România, pe podium în UE la scăderea prețurilor în agricultură pe T1 2024

- Datoria publică, 52,1% din PIB după prima treime a anului

- Deficitul comercial, majorat cu 37% față de aceeași lună a anului anterior

- România, pe locul 2 în UE la costul aparent al datoriei publice

- România, tot prima la inflația anuală, dar diferența față de media UE a scăzut

Statistici

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

- Deficitul comercial, în creștere de la o lună la alta

- Prețurile industriale, aproape la fel ca în luna precedentă

- Comerțul cu amănuntul, în expansiune la început de an

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Felicitari!

Felicitari tuturor celor implicati in acest act de stabilire a normalitatii! Ar fi interesant un ... detalii

-

Nici un subiect

Nu mai vreau ... detalii

-

Felicitari!

In sfarsit un comunicat cu o exprimare corecta in limba romana, in care o banca a inteles ca ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii