Raport al Curtii de Conturi: bancile pentru locuinte au incalcat legea privind acordarea primei de stat si normele BNR; doar 5% din banii incasati de la stat au fost folositi in scopuri locative, cum prevede legea

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2015-12-04 09:31

Un raport al Curtii de Conturi aduce acuzatii grave celor doua banci pentru locuinte (BCR si Raiffeisen), despre care spune ca au incalcat atat legea privind acordarea primei de stat cat si normele BNR.

Concret, cele doua banci au primit de la stat in perioada 2005-2014 sume totale in valoare de 765 milioane lei (din care 316 milioane lei in 2014), reprezentand prima de stat in procent de 25% pe an din economiile clientilor pe o perioada de minim 5 ani, destinate strangerii avansului pentru un viitor credit destinat construirii, cumpararii sau modernizarii unei locuinte.

Problema este ca doar 5% din contractele de economisire-creditare incheiate de bancile de locuinte au fost continuate, dupa perioada de economisire de 5 ani si incasare a primelor de stat, prin acordarea de credite imobiliare, o conditie legala pentru incasarea primei de la stat, a constatat Curtea de Conturi.

In aceste conditii, conform legii, in cazul restului de 95% dintre contracte, prima de stat ar fi trebuit returnata statului, din moment ce banii nu au fost utilizati in scop locativ.

Ceea ce bancile nu au facut, Curtea de Conturi acuzandu-le ca au procedat deliberat in acest sens, pentru a atrage noi clienti si a-i pastra pe cei existenti.

"Pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, băncile nu au condiţionat acordarea primei de stat de obligativitatea justificării prin documente a utilizării în scop locativ a sumelor economisite", acuza Curtea de Conturi.

In acelasi timp, "închiderea contractelor de economisire-creditare s-a concretizat în cele mai multe cazuri în rezilierea contractelor la solicitarea clienţilor, urmată de punerea la dispoziţia acestora de către bancă a sumelor economisite, a primelor de la stat solicitate de către bancă în numele clienţilor şi a dobânzilor acumulate, prin încălcarea prevederilor legale care condiţionează punerea la dispoziţia clienţilor a primelor de la stat de respectarea unor condiții obligatorii, inclusiv de justificare în orice situație a utilizării sumelor economisite în scop locativ", se mai arata in raportul Curtii de Conturi.

Bancile pentru locuinte mai sunt acuzate ca au incheiat contracte chiar si pe numele unor minori, semnate de parintii acestora, astfel incat sa incaseze mai multe prime de la stat, cu toate ca legea prevede ca un client poate beneficia de o singura prima de stat.

Curtea de Conturi mai acuza cele doua banci ca au incheiat contracte pe numele unor persoane in varsta, "contrar prevederilor legale și regulilor impuse prin Condițiile generale de creditare, aprobate de BNR."

Bancile sunt acuzate ca au incasat prima de stat chiar si pentru achitarea de catre clienti a comisionului de semnare a contractelor, unul destul de consistent (1% din suma contractata, in cazul Raiffeisen Banca pentru Locuinte).

Ce spune BCR Banca pentru Locuinte

BCR Banca Locuinte precizeaza urmatoarele: "Bancile pentru locuinte (Sistemul Bauspar) reprezinta o institutie europeana de traditie de peste 100 de ani.

Sistemul Bauspar din Romania, introdus in anul 2002, urmareste intocmai filozofia si practica Sistemului Bauspar european de a stimula atat economisirea cat si creditarea persoanelor fizice pentru case mai bune, mai sigure, mai sanatoase pentru cei care le locuiesc. Prin urmare, legislatia nationala care reglementeaza acest sistem este in perfecta armonie cu legislatia si practica europena. Bancile de Locuinte din Romania au respectat intocmai aceasta legislatie nationala, astfel incat avem convingerea ca toate aspectele ridicate de echipele de auditori externi ai Curtii de Conturi urmeaza a fi clarificate, in beneficiul final al consumatorilor.

Gospodariile din Romania (familii cu copii, tineri, ori seniori) au nevoie reala de acest sistem, avand in vedere situatia precara a locuintelor din Romania si care sunt cele mai proaste din Uniunea Europeana, situatie documentata si in ultimul Raport Eurostat care puncteaza fara echivoc conditiile deplorabile de locuit din Romania."

Raportul Curtii de Conturi

Utilizarea ineficientă a fondurilor publice alocate de la bugetul de stat prin MDRAP pentru plata subvenției ”prima de la stat” în cadrul contractelor de economisire-creditare încheiate de cele două bănci de locuințe BCR BpL și Raiffeisen BpL

Statul român a alocat fonduri bugetare cu titlu de subvenții pentru stimularea dezvoltării spațiului locativ din România, în cadrul programului „Banca pentru Locuințe”, program derulat de două instituții BCR BpL și Raiffeisen BpL, dar fără a exista niciun interes din partea autorităților în urmărirea eficacității acestui program pentru care sunt alocate fonduri de la bugetul de stat.

În cadrul misiunii de audit financiar asupra Contului general anual de execuție a bugetului de stat s-a urmărit și auditarea subvențiilor acordate de la bugetul de stat.

În acest sens au fost selectate spre auditare subvențiile de la bugetul de stat pentru Ministerul Dezvoltării Regionale și Locuinței pentru plata „primei de la stat” în cadrul Contractelor de economisire-creditare întocmite de instituțiile de credit și adecvarea capitalului în baza OUG nr. 99/2006 privind instituțiile de credit și adecvarea capitalului, respectiv Ordinul nr. 509/2009 privind aprobarea Normelor metodologice pentru aplicarea prevederilor Cap. V din titlul II partea a II-a din OUG nr. 99/2006.

În anul 2014 au fost efectuate plăți din bugetul de stat prin MDRAP pentru prima de la stat de aprox. 316 milioane lei.

În acest sens, au fost efectuate acțiuni de control în vederea verificării modului de utilizare a subvențiilor acordate de la bugetul de stat pentru plata „primei de stat” în cadrul contractelor de economisire-creditare, la BCR Banca Pentru Locuințe SA, Raiffeisen Banca pentru Locuințe și MDRAP.

BCR Banca pentru Locuințe a început activitatea în anul 2008, iar Raiffeisen Banca pentru Locuințe a început activitatea în anul 2005, ambele încheind contracte de economisirecreditare cu diverși clienți în vederea primirii primei de la stat (anual 250 euro în echivalent lei, pentru economii anuale de minimum 1000 euro).

Alocarea sumelor s-a realizat în baza unor convenții încheiate între cele două bănci cu MDRAP. Băncile au solicitat plata de către minister a sumelor reprezentând Prima de la stat în baza unor centralizatoare cuprinzând numărul de contracte încheiate care îndeplineau condițiile

prevăzute de lege.

Astfel, de la începutul activității celor două banci au fost plătite din bugetul de stat, prin MDRAP, următoarele sume reprezentând prima de la stat:

- în perioada 2008-2014, către BCR Banca pentru Locuințe suma totală de 608.260.016 lei, fiind încheiate 563.235 de contracte de economisire-creditare; suma totală a depunerilor efectuate de clienți a fost de 2.977.908.742 lei.

- în perioada 2005-2014, către Raiffeisen Banca pentru Locuințe suma totală de 157.519.842 lei, fiind încheiate 328.805 de Contracte de economisire-creditare; suma totală a depunerilor efectuate de clienți a fost de 912.957.800 lei.

Având în vedere scopul pentru care legiuitorul a emis Legea nr. 541/2002, respectiv OUG nr. 99/2006, acela de dezvoltare a domeniului locativ pe termen lung, apreciem că acest obiectiv nu s-a realizat, fiind caracterizat printr-o eficiență foarte redusă (sume imense plătite de bugetul de stat doar pentru economisirea pentru o perioadă de 5 ani a deponenților), în condițiile nerespectării obligației de verificare a modului de utilizare în scop locativ a sumei contractate, a primei de stat și a creditului pentru domeniul locativ de către client.

Procentul de contracte de economisire-creditare ce au fost continuate prin acordarea unor credite de către cele două bănci este unul foarte mic (sub 5%), ceea ce denotă o eficiență foarte redusă a acestui program finanțat de la bugetul de stat:

- în cazul BCR BpL, procentul de succes este de 1,53% (2836 de credite efectiv solicitate de către deponenți raportat la 184.479 de contracte închise, dintre care cea mai mare parte a împlinit termenul minim de 5 ani de economisire);

- în cazul Raiffeisen BpL, procentul de succes este de 3,77% (5264 de credite efectiv solicitate de clienți raportat la 139.537 contracte închise, dintre care cea mai mare parte a împlinit termenul minim de 5 ani de economisire).

Constatările consemnate în actele de control întocmite la cele două bănci și la MDRAP se află în etapa de valorificare, entitățile în cauză având posibilitatea de a contesta măsurile dispuse prin decizii.

Abaterile de la legalitate și regularitate constau în principal în următoarele:

a. BCR Banca pentru Locuinţe SA și Raiffeisen Banca pentru Locuinţe SA, în calitate de bănci de economisire şi creditare au gestionat un mecanism de acordare a primei de la stat, solicitată și plătită de la bugetul de stat, prin care, pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, indiferent de tipul de contract şi de perioada de economisire aferentă acestora, nu au fost respectate condiţiile impuse de prevederile legale, permiţându-se clienţilor băncilor să încaseze fără drept prima de stat:

- pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, băncile nu au condiţionat acordarea primei de stat de obligativitatea justificării prin documente a utilizării în scop locativ a sumelor economisite, adică în scopul prevăzut (achiziția de locuințe sau modernizarea acestora);

- în perioada de derulare a contractelor nu au fost aduse modificări prin acte adiţionale, prin care să fie puse de acord clauzele contractuale cu prevederile legale;

- închiderea contractelor de economisire-creditare s-a concretizat în cele mai multe cazuri în rezilierea contractelor la solicitarea clienţilor, urmată de punerea la dispoziţia acestora de către bancă a sumelor economisite, a primelor de la stat solicitate de către bancă în numele clienţilor şi a dobânzilor acumulate, prin încălcarea prevederilor legale care condiţionează punerea la dispoziţia clienţilor a primelor de la stat de respectarea unor condiții obligatorii, inclusiv de justificare în orice situație a utilizării sumelor economisite în scop locativ.

În fapt, s-a constatat că băncile pentru locuințe menționate au permis utilizarea de către clienţi a subvenţiilor primite de la bugetul de stat în alt scop decât cel pentru care au fost acordate.

Au fost încălcate astfel prevederile legale reprezentând condiţiile în baza cărora un client al său putea beneficia de prima de stat.

În cele mai multe cazuri, încheierea şi derularea contractelor de economisire-creditare sub această denumire a fost doar formală.

Procedându-se într-o asemenea manieră, prin acordarea primei de la stat s-a stimulat doar componenta de economisire, iar componenta de creditare a dezvoltării domeniului locativ a înregistrat valori nesemnificative, departe de scopul iniţial al legii.

b. Solicitarea în mod nelegal de către cele două banci de locuințe a subvenției reprezentând primă de la stat calculată în procent de 25% inclusiv asupra comisionului de deschidere, care reprezintă în fapt un cost al clientului ce este suportat de acesta imediat după încheierea

contractractului de economisire-creditare din primele depuneri în contul bancar.

Băncile pentru locuințe au prezentat ministerului implicat în derularea programului date inexacte pentru primirea de la bugetul de stat a subvenţiilor bugetare reprezentând prima de stat în cadrul contractelor de economisire-creditare, având ca rezultat obţinerea acestor fonduri cu încălcarea prevederilor legale.

c. Băncile de economisire-creditare au încheiat contracte de economisire-creditare cu clienți copii minori, care aveau vârsta sub 18 ani atât la data încheierii contractelor, cât și la data la care aceste contracte au fost reziliate/repartizate (cazuri de contracte încheiate chiar și pentru

minori având la data contractului vârste sub 1 an!).

Astfel, băncile au interpretat eronat calitatea de client în cadrul contractelor de economisire-creditare, neținând cont de eligibilitatea de a fi client în corelație cu “dreptul legal de a primi un credit la dobânda stabilită pentru activități în domeniul locativ” la data repartizării

contractului.

În fapt, în spatele acestor contracte se ascunde intenția părinților de a încasa prima de stat pe cât mai multe contracte posibile, respectiv conexarea contractelor și obținerea unui singur credit pentru spațiul locativ, dar cu păstrarea primei de stat pentru toate contractele conexate.

Având în vedere că legiuitorul a prevăzut în mod clar faptul că un client nu poate beneficia decât de maximul unei prime de stat chiar dacă este parte în mai multe contracte de economisire-creditare, băncile au creat astfel premisele de eludare a prevederilor legale.

d. Acordarea nelegală a primei de stat pentru clienţi persoane vârstnice ai celor două bănci de locuințe, prin încheierea de contracte de economisire-creditare cu aceştia contrar prevederilor legale și regulilor impuse prin Condițiile generale de creditare, aprobate de BNR.

Aceste contracte de economisire-creditare, în fapt, au constituit contracte de economisire, pentru care sumele economisite au fost bonificate inclusiv cu prima de la stat.

e. BCR Banca pentru Locuințe și Raiffeisen Banca pentru Locuințe nu au virat la bugetul de stat și sumele reprezentând dobânzi bancare cu care au fost bonificate primele de stat evidenţiate în conturile clienţilor săi, pentru care banca a procedat la restituirea (către MDRAP) a primei de stat la bugetul de stat ca urmare a neîndeplinirii de către client a condiţiilor impuse de lege pentru a beneficia de prima de stat în cadrul contractelor de economisire-creditare.

f. Contractele de economisire-creditare în sistem colectiv pentru domeniul locativ au fost cesionate între clienții băncii, iar BCR BpL a permis, ca urmare a acestor cesiuni, încasarea unei prime de stat de către beneficiarii cesiunilor de contracte de economisire-creditare, peste

nivelul maxim legal stabilit de OUG nr. 99/2006.

Constatând abaterea de la prevederile legii speciale şi având în vedere că există un număr de 1758 de clienți ai BCR BpL care au beneficiat de cesiuni de contracte de economisire-creditare, iar numărul de contracte cesionate unui client al BCR BpL a fost de 1 (unu) până la 14 contracte, echipa de control recomandă stabilirea cu exactitate a întinderii prejuciului şi dispunerea de măsuri pentru recuperarea acestuia.

g. La nivelul MDRAP nu au fost identificate proceduri, mecanisme prin care ordonatorul de credite să se asigure de buna utilizare a fondurilor publice alocate de la bugetul de stat pentru plata “primei de stat” clienţilor băncilor de economisire-creditare.

h. Reprezentanții MDRAP nu au solicitat informaţii şi date complete care să permită analize/evaluări periodice a eficienţei acestui Program, respectiv acela de atingere a obiectivului/scopului programului, în principal de:

- îmbunătăţirea mecanismelor de economisire şi creditare în sistem colectiv pentru locuinţe;

- suplimentarea cererii solvabile a persoanelor care doresc să achiziţioneze o locuinţă;

- susţinerea persoanelor care doresc să achiziţioneze o locuinţă;

- stimularea economisirii şi creditării în sistem colectiv pentru domeniul locativ;

- susţinerea creşterii economice şi contracararea efectelor negative pe care criza economică internaţională o poate avea asupra sectorului locuirii în România.

i. MDRAP, prin direcţiile implicate în derularea şi monitorizarea Programului de economisire şi creditare în sistem colectiv pentru domeniul locativ, nu şi-a îndeplinit obligaţia de a verifica, cel puţin o dată pe an, potrivit art. 12 din Ordinul nr. 509/2009 privind aprobarea Normelor metodologice pentru aplicarea prevederilor cap. V din titlul II partea a II-a din OUG nr. 99/2006 privind institutiile de credit și adecvarea capitalului, corectitudinea calculării de către băncile de economisire şi creditare în domeniul locativ a „primelor de la stat” solicitate de clienţii acestora, respectiv calcularea de către băncile participante a acestor sume fără a fi luate în considerare:

- sumele acordate drept prime de stat;

- dobânzile aferente sumelor economisite potrivit contractului de economisire;

- depunerile anuale care depăşesc valoarea totală a contractului.

Nu au fost avute în vedere nici prevederile stipulate în convenţiile încheiate între MDRAP şi băncile de economisire şi creditare prin care ministerul avea/are dreptul şi obligaţia:

- de a solicita bancilor participante la program informaţii, date şi documente suplimentare ori de câte ori elementele cuprinse în solicitarea de acordare a primelor de stat nu sunt suficiente pentru efectuarea analizei;

- să verifice încadrarea cererii de acordare a primei de stat în termenul şi condiţiile prevăzute de legislaţia în vigoare.

j. Au fost relevate neconcordanțe/necorelări între datele și informațiile existente la băncile de locuințe și minister, determinate în principal de lipsa unor date/informații la nivelul MDRAP, date și informații care să acopere întreaga perioadă de derulare a programului menționat.

Deși cadrul legal a fost creat pentru asigurarea finanțării pe termen lung a investițiilor în domeniul locativ, programul a funcționat în cea mai mare parte a acestuia similar activității unei bănci comerciale în ceea ce privește atragerea de depozite, la o dobândă anuală de 25% (pentru depuneri anuale de maximum 1000 euro), plătită de stat oricărui deponent care a îndeplinit condiția de a economisi o perioadă de minimum 5 ani pentru a putea retrage și folosi în orice scop sumele economisite și primele de stat acumulate.

Recomandări:

MDRAP (în calitate de inițiator al Normelor de aplicare a OUG nr. 99/2006) va elabora procedurile necesare prin care statul român să se asigure de buna utilizare a fondurilor publice alocate de la bugetul de stat pentru plata “primei de stat” clienților băncilor de economisire-creditare.

MDRAP va analiza indicatorii de eficiență și de rezultat ai acestui Program și, după caz, în funcție de concluziile acestei analize, va propune Guvernului adaptarea manierei în care statul se va implica pe viitor în acest Program.

Opinia de audit exprimată la Ministerul Dezvoltării regionale și Administrației Publice:

Pe baza concluziilor formulate în urma verificării situațiilor financiare întocmite de MDRAP, privind exercițiul bugetar al anului 2014, întrucât situațiile financiare nu prezintă o imagine reală și fidelă a situației financiare și a performanței, a fost exprimată o opinie contrară. (Vezi aici raportul Curtii de Conturi)

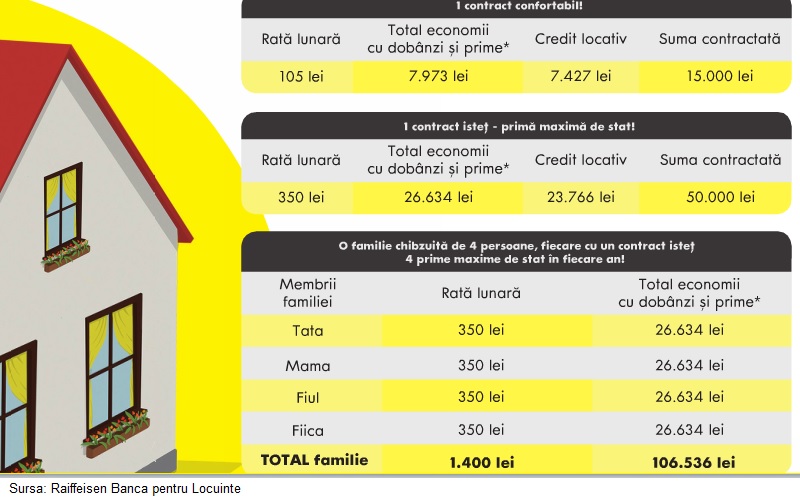

Cum isi promoveaza produsele de economisire-creditare bancile pentru locuinte

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Profil

Garanti BBVA Leasing obtine o finantare de la BERD

Garanti BBVA Leasing, parte a Grupului Garanti BBVA România, semnează un nou acord de împrumut de 10 milioane de euro cu Banca Europeană pentru Reconstrucție și Dezvoltare (BERD), pentru a sprijini dezvoltarea IMM-urilor din România, conform unui detalii

Platile instant, posibile la 14 dintre cele 23 de banci

Platile instant in lei se pot face la majoritatea bancilor mari, cu cateva exceptii, precum Unicredit si Intesa. In total, 14 din totalul celor 23 de banci importante din Romania ( 20 de banci romanesti si 3 sucursale ale bancilor straine) ofera serviciul de plati instant, care se pot detalii

Biletele la ordin, cecurile si cambiile pot fi trimise din aplicatia CEC Bank

CEC Bank continuă procesul de digitalizare și implementează o nouă funcționalitate destinată firmelor: Scanarea Instrumentelor de Debit în aplicația de Mobile Banking – CEC app, anunta banca intr-un comunicat, in care adauga: ”CEC detalii

Tentativa de frauda online prin e-mailuri trimise clientilor CEC Bank

Clientii CEC Bank care au primit astazi e-mailuri cu mesajul „Restricționare Temporară a Contului Dvs.” trebuie sa le ignore, pentru ca sunt tentative de frauda online. Desi mailul pare a veni de la CEC Bank, intrucat in dreptul expeditorului (de detalii

- Jumatate dintre clientii Bancii Transilvania se informeaza prin solutiile self-service BT Visual Help si BT Call Center Vizual

- Garanti BBVA finanteaza parcul eolian VIFOR

- Aplicatia BT Go face asocierea automată a încasărilor și plăților cu facturile emise și recepționate

- Cardul BT Visa UNTOLD are un nou design și noi beneficii

- AI Search pe platforma Intreb BT este tot mai folosita

- Banca Transilvania accelereaza creditarea IMM-urilor, cu garantii FEI si BEI

- Credite online din aplicatia Garanti BBVA

- O nou banca digitala ar putea aparea in Romania

- Quartier Azuga din Bucuresti se extinde cu 100 de locuinte verzi, finantate de Banca Transilvania

- Patria Bank preia 4.000 de clienti cu credite de la Alior Bank

Profil de Bancher

-

Roxana Cristea, Sef departament credite persoane fizice

BCR

„Nouă campanie vine şi ca urmare a ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent, peste 9 miliarde euro pe primele cinci luni

- Deficitul contului curent, 6,6 miliarde euro după prima treime a anului

- Deficitul contului curent pe T1, aproape 4 miliarde euro

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Cate reclamatii primeste Intesa Sanpaolo Bank si cum le gestioneaza

- Platile instant, posibile la 13 banci

- Aplicatia CEC app va functiona doar pe telefoane cu Android minim 8 sau iOS minim 12

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

Analize economice

- Industria prelucrătoare, în scădere semnificativă pe luna mai 2024

- România a trecut pe poziția a doua în UE la inflația anuală, după Belgia

- Inflația, redusă la 4,94%, în pofida scumpirii gazelor naturale

- Comerțul cu amănuntul, în scădere ușoară in mai 2024, față de luna anterioară

- Din Home Bank poti bloca/debloca platile cu cardul in strainatate sau pentru criptomonede si jocuri de noroc

Ministerul Finantelor

- Deficit bugetar de 3,4% din PIB după primele cinci luni ale anului

- Deficit bugetar îngrijorător după prima treime a anului

- Deficitul bugetar, -2,06% din PIB pe primul trimestru al anului

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- ANPC pierde un proces cu Intesa si ARB privind modul de calcul al ratelor la credite

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

Stiri economice

- România, pe podium în UE la scăderea prețurilor în agricultură pe T1 2024

- Datoria publică, 52,1% din PIB după prima treime a anului

- Deficitul comercial, majorat cu 37% față de aceeași lună a anului anterior

- România, pe locul 2 în UE la costul aparent al datoriei publice

- România, tot prima la inflația anuală, dar diferența față de media UE a scăzut

Statistici

- Cheltuielile cu pensiile - România, pe locul 19 în UE ca pondere în PIB

- Dobanda din Cehia a crescut cu 7 puncte intr-un singur an

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Avansul PIB pe T1 2024, majorat la +0,5%

- Industria prelucrătoare a trecut pe plus în aprilie 2024

- Deficitul comercial, în creștere de la o lună la alta

- Prețurile industriale, aproape la fel ca în luna precedentă

- Comerțul cu amănuntul, în expansiune la început de an

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Felicitari!

Felicitari tuturor celor implicati in acest act de stabilire a normalitatii! Ar fi interesant un ... detalii

-

Nici un subiect

Nu mai vreau ... detalii

-

Felicitari!

In sfarsit un comunicat cu o exprimare corecta in limba romana, in care o banca a inteles ca ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii

-

Meam schimbat numărul de telefon

Bună ziua meam schimbat numărul de telefon și nu ma pot conecta la ... detalii