Volksbank pierde al doilea proces colectiv la Curtea de Apel, dar sentinta nu este definitiva, banca face recurs la Inalta Curte

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2014-03-06 10:15

Curtea de Apel Bucuresti a decis sa dea dreptate unui numar de aproximativ 330 de persoane care au 250 de credite la Volksbank si care cer eliminarea comisionului de risc din contractele de credit, motivand ca acesta ar fi o clauza abuziva, intrucat reprezinta aproximativ o treime din costul total a creditului.

Volksbank spune insa ca respectivul comision de ric nu este nicidecum o clauza abuziva, ci face parte din costul total al creditului, fiind stipulat de la inceput in contractele de credit iar clientii au stiut de existenta acestuia, cu atat mai mult cu cat costul total al creditelor Volkbank a fost si ramane printre cele mai mici de pe piata.

Cu toate acestea, odata cu aparitia OUG 50, in 2010, care interzicea existenta unor comisioane cu denumirea de comision de risc, unii clienti, ajutati de avocati populisti, precum Gheorghe Piperea, au profitat de aceasta imprejurare favorabila pentru a cere instantelor de judecata eliminarea comisionului de risc, in baza unei mai vechi legi a clauzelor abuzive.

Reprezentantii Volksbank s-a plans de faptul ca insasi judecatorii, care aveau si ei credite, au dat solutii interesate in unele dosare. Si Nicolae Cinteza, seful supravegherii bancilor din cadrul BNR, a declarat ca este inacceptabila decizia instantelor de a elimina comisionul de risc.

"Riscul pe care trebuie sa-l suporte banca prin scaderea valorii colateralului e chiar foarte important si e foarte vizibil", a declarat recent Cinteza.

Volksbank a pierdut definitiv, la sfarsitul lunii ianuarie, la Tribunalul Bucuresti, un alt proces colectiv cu un numar de aproximativ 300 de clienti.

Acest proces, intitulat PNC1-Tribunal, va continua insa la Inalta Curte de Justitie si Casatie, intrucat reprezentantii Volksbank spun ca vor face recurs, decizia Curtii de Apel nefiind definitiva.

Volksbank precizeaza ca a achitat deja clientilor sumele aferente comisionului de risc, pe care instanta de judecata a decis sa-l elimine din contracte, pana in momentul in care va exista o decizie definitiva in acest caz, la Inalta Curte de Casatie.

Comentarii

Fane SpoitoruBancherul.ro - aparatorul hotilor

Ei bancherule, treci la aparat si trage adanc in gura. Acum 1 an lingeai rozeta celor de la VBR si BCR. Iata ca abuzurile sunt constatate si in instanta. Iar la ICCJ sunt aproape 100 de irevocabile la VBR. Acu' mai fa o pauza si respira.

Bancherul.ro

Bancherul.ro e obiectiv

Bancherul.ro, spre deosebire de alte publicatii, care joaca cartea populismului pentru a atrage cat mai multa audienta, asadar e de partea grupurilor care au dat bancile in judecata, noi am ales sa fim obiectivi, prin simplul fapt ca am prezentat cazul clauzelor abuzive din ambele perspective, atat a contestatarilor, cat si a bancilor, pentru ca asa este corect si profesionist. Si nu uitati ca exista si decizii judecatoresti care au dat dreptate bancilor in aceleasi cazuri.

Radu Bogdan

Nu esti obiectiv cand nu esti cu o parte, ci cu cealalta!

Bancherul.ro nu este obiectiv. Este in contra celor denumiti populisti. Hai sa zicem ca accept populismul de care face atata caz. Hai sa zicem ca accept si faptul ca este orientat catre mediul bancar, ca de acolo se sponsorizeaza activitatea site-ului. Dar nu mai mintiti ca sunteti obiectivi. Ca sa spun asa: Nu fiti volksbancheri, ca doar aia mint cu atata nerusinare de mi-este si frica sa ma gandesc la ce mai spun. Banca aceasta NU a stiut sa gestioneze o greseala oarecum minora. dar a spuns ca acest comision este abuziv doar datorita faptului ca a aparut OUG 50 inseamna ca sunteti pe dinafara sau platiti sa inghititi minciunile EXTREM de cinice ale juridicului VBR. Actiunea noastra s-a bazat pe Legea 193/2000, acest comision era abuziv, iar caracterul abuziv rezida chiar daca a fost acceptat de clientul NEPROFESIONIST si asta nu este totul. Vreti sa fiti obiectivi? hai sa nu ne mai uitam la bani (personal le-am spus de la inceput ca nu ma intereseaza banii din urma) si sa vedem LEGAL de ce erau abuzive CLAUZELE lor si sa incercam s aintelegm de ce nu renunta la ele. Aveti puterea de a face asa ceva? ooops nu?

Bancherul.ro

De ce este abuziv comisionul de risc?

Bogdan, doar cu simple acuzatii nu poti dovedi ca Bancherul.ro nu este obiectiv si ca respectivul comision de risc este abuziv. Noi am prezentat de-a lungul timpului opiniile ambelor parti, si ale contestatarilor, si ale bancii, asa incat nu aveti de ce sa spuneti ca am fi contra celor denumiti populisti. Si am fost obiectivi si atunci cand ne-am exprimat opinia ca o judecata drepta ar fi cea care nu elimina un cost ci care stabileste costul corect al unui credit. Daca aveti argumente care sa sustina ca este abuziv comisionul Volksbak, le puteti exprima aici, elocvent si civilizat, nu doar cu simple acuzatii sau injurii, pentru ca la acestea suntem talentati cei mai muti dintre noi.

platitor de comision abuziv

bancherul

Profesionistul tb sa aplice legea cea mai favorabila clientilor si sa ceara despagubiri statului in cazul in care se considera nedreptatit de lege. Dar in cazul nostru , banca a gresit -dovedit in instanta si persista, sub obladuirea cui?

ovidiu

bancheri nesimtiti = banci nesimtite = publicatie slinoasa

Auzi la acest slugoi slinos, ce sintagme foloseste: "respectivul comision de ric nu este nicidecum o clauza abuziva, ci face parte din costul total al creditului, fiind stipulat de la inceput in contractele de credit", de parca introducerea de comisioane abuzive e interzisa consumatorului, nu bancior. Mai zice lingaul acestei publicatii abjecte astfel: "...cu atat mai mult cu cat costul total al creditelor Volkbank a fost si ramane printre cele mai mici de pe piata." Pai asa o fi, in raport cu alte banci mai calice si mai imputite decat volksbank, cum e de exemplu BCR- cea mai jegoasa banca existenta in piata noastra. Apoi, tot limbistul zice:''...unii clienti, ajutati de avocati populisti, precum Gheorghe Piperea, au profitat de aceasta imprejurare favorabila pentru a cere instantelor de judecata eliminarea comisionului de risc, in baza unei mai vechi legi a clauzelor abuzive." Mai javra (extra)ordinara, avocatii bancilor nu sunt populisti cand spun ca apara interesele bancilor(pe sume colosale recuperate mai apoi tot de la clientii buni platnici), aparand astfel depozitele cetatenilor??? Mai, neuron stingher, de cand o lege daca e mai veche, dar e in vigoare, reprezinta o "imprejurare favorabila" clientilor si nu o obligatie expresa??? Esti scarbos de-a dreptul!!!... Mi-e sila sa constat ca exista o astfel de publicatie slugarnica si mincinoasa!!! BLEEEAAAAH!!!

Bancherul.ro

comisionul de risc

Ovidiu, Iti raspundem punctual la injuraturi: 1. Introducerea de comisioane abuzive e interzisa bancilor, iar consumatorii trebuie protejati de comisioane abuzive, nu am negat acest lucru, ce am vrut sa spunem este ca in momentul obtinerii creditelor, comisionul de risc era prevazut in contract iar consumatorii nu l-au considerat abuziv chiar daca era la fel de mare si atunci si nu era ascuns, era inclus in DAE, costul total al creditului, care atunci era printre cele mai mici, fiind in franci. Problema a fost deprecierea masiva a leului fata de franc dupa criza, care a determinat scumpirea substantiala a ratelor la credite, astfel ca prevederea din OUG 50 care a interzis comisionul de risc si implicit scaderea substantiala a ratelor a fost o mina de aur pentru avocati, dupa cum a recunoscut chiar si Piperea. Asadar scopul avocatilor a fost reducerea ratelor clientilor, miza fiind atat de valoroasa, de ordinul milioanelor, incat nu mai conteaza daca acel comision de risc este sau nu justificat. Si se pare ca este justificat, dupa cum a declarat recent Nicolae Cinteza, seful supravegherii bancilor din BNR. 2. Am spus ca s-a profitat de legea clauzelor abuzive pentru ca procesele au inceput abia dupa aparitia OUG 50, prin care s-a sugerat ca trebuie reduse dobanzile la credite si eliminate anumite comisioane, doar pentru simplul fapt ca purtau un nume nepotrivit: comision de risc in loc de comision de administrare. 3. Apropo: tu poti sa ne explici de ce este abuziv comisionul de risc? 4. Nu suntem de partea nimanui, nu servim interesele niciunei banci, suntem total independenti si incercam sa dim cat mai obiectivi si profesionisti

client wcr

ptr. bancherul .ro-raspuns

E simplu de raspuns la pct.3 , adica, daca am credit contractat pe 10 ani, respectiv nevoi personale, iar valoarea comisionului de risc este de 24 euro lunar, rezulta o valoare de 3000 euro la sfarsit. Daca eu platesc corect, cu celeritate ratele stabilite, la sfarsitul creditului se inapoiaza cei 3000 euro, NU, desi banca nu a avut nici un risc, desi corect ambele parti trebuie sa-si asume riscuri.....s-a inteles bancherul.ro Am crezut ca vrei sa ne intrebi formula de calcul a DRV la WCR, care sunt cei 4 indici ce o compun, unde sunt precizati, cum variaza de vreo 6 ani numai de la 9,5 in sus, dar nu.......dar poate ne ajuti totusi cu Atotstiutorul Cinteza de la BNR sa aflam, cred ca apara clientii romani... Mai mult, OUG 50 prevede ca in termen de 48 ore de la constatarea unor contraventii de catre ANPC, se trimit la BNR .....Poti sa ne spui sau sa-l intrebi pe Atotstiutorul Cinteza de la BNR care tot il lauzi, ce ANALIZE au facut din 2010 pana in 2014, iti spunem noi, NIMIC...... De aia, de la NIMIC si NIMENI care nu face, prefer pe mister PIPEREA, WCR, atentie, se apropie clipa TA.... Cand faci articolul cu Danila din CA la BNR, colegul lui nea Cinteza care apara si el clientii, care este in incompatibilitate , are doar 5 milioane de euro investiti la BCR si Erste, nu se plange, e a 3 oara cand iti spun, dar NIMIC, vezi ca totusi ai gresit baricada....

Bancherul.ro

comisionul de risc nu se poate inapoia

Client wcr, Comisionul de risc, la fel ca un comision de administrare sau alt comision, cu alta denumire, nu se poate inapoia din simplul motiv ca din acesta banca plateste riscurile aferente altor credite care nu se ramburseaza iar valoarea garantiilor a scazut foarte mult. Trebuie sa intelegeti ca acest comision de risc face parte din costul total al unui credit. Volksbank a ales sa-l denumeasca astfel si sa-l faca atat de mare si pentru a publica o dobanda mai mica, pentru atragerea clientilor. Cu toate acestea, DAE, costul total al creditului, care include si comisionul de risc, era printre cele mai mici din piata. Costurile echivalente comisionului de risc al Volksbank se regasesc in alte tipuri de comisioane la alte banci sau doar in dobanda, in cazul bancilor care nu practica deloc comisioane. E destul de simplu de inteles, de catre cineva care nu are niciun interes si nu este implicat in aceste cazuri si procese.

Bogdan Radu

Despre abuziv

Spuneati ca acest comision nu este abuziv. Conform definitiei comisioanelor el trebuie sa fie plata pentru ceva. Plata pentru credit este dobanda. Asta este defintia dobanzii. Pentru comisionul de risc trebuia ca banca sa imi dea ceva. Sau, daca eram bun platnic, la final sa imi dea banii. Punct. Si de la capat. Care este definitia unui comision abuziv? Este acela care nu a fost negociat si/sau care nu este clar exprimat. Ori acesta nici nu a fost negociat (ba chiar clientii VBR au dovedit clar ca acesta era din ce in ce mai mare in functie de perioada de acordare a creditului pentru a mari in fals dobanda, nici nu era clar exprimat, Volksbank folosind exprimari duplicitare in contractele sale de tipul p.a., platibil lunar (care - in acelasi contract - o data inseamna ca este pe luna, alteori ca este doar platibil lunar), etc... Practic lipsa negocierii si nereprezentarea sa clara (degeaba ti se vara sub nas scadentarul, mie personal mi s-a spus ca DAE este asa de mare datorita coimisionului de administrare al contului (am pus botul, stiu, asta este...) si tot VBR spunea ca BNR a aprobat aceste contracte... BNR mi-a raspuns ca nu este treaba lor si nu aproba nicio speta de contract.... A propos... stitit de ce dupa OUG50 a explodat faza cu procesele? Pentru ca VBR m-a chemat s aimi spuna ca eu nu stiam ce contract aveam. Pentru ca desi le-am spus ca vreau sa ramana ca inainte ei mi l-au modificat UNILATERAL... si atunci s-a creat situatia in care m-am informat mai bine, iar Legea protectiei cumparatorului 193/2000 mi-a dat dreptate... Sincer, desi costul creditului a fost acceptabil pt mine si dupa devalorizarea monedei nationale in fata francului nu am putut accepta sa fiu calcat in picioare de o banca pentru care litera legii nu reprezenta nimic. Intrebare: de ce VBR nu a facut nimic pentru a fi in conformitate cu Legea? De ce a fost acea tentativa de inselaciune cand cu OUG 50 ma obliga sa accept un alt contract prin care , incalcand expres OUG-ul, se facea ca ploua? De ce am primit telefoane de la Volksbank sa imi spuna ca ei stiu sigur din Asia ca va creste francul si sa il trec creditul in euro? de ce nu in lei? si de unde minciuna si tentativa de inselaciune?

Bogdan Radu

De ce spuneti ca aduc sau zic injurii?

Am vazut acum ca ma acuzati ca injur... Nu... din pacate doamna de la VBR care se ocupa de juridic m-a jignit pe mine spunandu-mi ca sunt cinic. Nu sunt cinic. Sau faptul ca acest site este sponsorizat de mediul bancar este clar si normal. Faptul ca ati inghiti minciunile celor de la banca este iarasi o chestie normala... Si eu am inghiti o vreme galustile lor, nu trebuie sa va fie rusine. A! Continui sa spun ca NU sunteti obiectiv(i) si simpla lasare a unor comentarii la articol nu fac nici rau, dar nici bine. A fi obiectiv inseamna sa lasam la o parte si magaierea clientilor (vai saracutii de voi) dar si a bancilor (saracele banci...ce bune sunt ele la suflet) si sa vedem care este legea si ce trebuie facut... Ce trebuia facut d ebanca, ce trebuia facut de clienti... Asta este obiectivitate. Stiti, de ex, ca OUG 50 INTERZICEA redenumirea comisioanelor? Tocmai pentru ca exista precedent european.... Stiti ca tocmai comisionul de risc, adica aducerea riscului clientului rau platnic din perspectiva bancii catre cea a clientului bun platnic era interzisa deja in Europa? Riscul este asumat de catre profesionist... Deci niste oameni destepti au facut niste legi. Aprobate si ras aprobate de oameni luminati care guverneaza niste tari... Si exista justitie care se uita in piata si spune: tu ai respectat legea, tu nu... De ce mai discutam despre niste chestiuni deja stabilite... Problema majora din tara asta insa este modul diferit de a pune problema in justitie unitar... si nu ma deranja o singura "zicere" asupa Comisionului de risc, si ma supuneam chiar daca era contrara celor gandite d emine... Si inca ceva legat de obiectivitate: Nu ati spus nicaieri ca Volksbank nu a platit sumele din decembrie 2012 nici pana in ianuarie 2014 celor care castigasera, dar la TV cei de la VBR spuneau ca au dat toti banii... Avem si dovezi...

platitorul de comision abuziv

intreb

Justitia a stabilit aplicarea incorecta a OUG 50 de catre banca.Din acest moment se poate intra in sfera penalului. Cine tb sa raspunda - clarifice profesionist ? Aviz amatorilor.

alt platitor de comision abuziv

De ce?

De ce as plati eu, client bun platnic, fara macar o zi de intarziere, "riscurile aferente altor credite care nu se ramburseaza"???? Adica sa va traduc: De ce as plati eu prostia angajatilor VB care au dat credite in foame de cota de piata si BONUSURI???? Cred ca am dovedit in 7 ani de buna plata ca nu sunt un risc pt. VB. Astept returnarea "comisionului de risc"... HAI SUS!!!!! Procesul national colectiv VB 5! Vom castiga!

Bancherul.ro

De ce trebuie platit comisionul de risc

Comisionul de risc face parte din costul total al unui credit, la fel ca alte comisioane, cu alte denumire, la alte banci. In costul total al unui credit, banca are si costuri aferente pierderilor pe care trebuie sa le acopere pentru creditele neperformante acordate altor clienti. In realitate, clientii buni ai tuturor bacilor platesc pentru cei rai, prin redistribuirea costurilor (veniturilor pentru banci) de la cei buni la cei rai. E ca in viata: statul ne ia din salariu pentru a plati celor nevoiasi sau celor care au accidente etc. In cazul Volkbank, e destul de greu de dovedit ca banca a abuzat de costul creditului, prin comisionu de risc, pentru a incasa mai multe venituri, din simplul fapt ca banca a avut costuri totale la nivelul altor banci, ba chiar mai mici. Problema Volksbank a fost ca a acordat cu preponderenta credite in franci elvetieni, iar clientii au suferit foarte mult in urma devalorizarii leului fata de franc. Probabil, sau cu siguranta, era de datoria BNR, ARB si Volksbank sa va ofere aceste explicatii, inca de la inceputul crizei, astfel incat noi nu am mai fi fost tinta injuraturilor sau diverselor acuzatii ca am fi de partea bancilor. Orice publicatie serioasa, iar noi ne dorim asta, trebuie sa fie obiectiva.

Gabi

abuzuri BCR

ICCJ a decis: in cazul BCR dobanda (DRV), comisionul de administrare si comisionul de acordare SUNT ABUZIVE.

client WCR

DECIZIE ISTORICA LA ICCJ- WCR

WCR s-a terminat POVESTEA TA, FAT FRUMOS , ILEANA COSANZEANA sunt terminati. Ai pierdut TOT, dobanda interna abuziva, comision administrare abuziv, comision acordare abuziv, bancherul.ro iti ofer nr. Dosar 17947/3/2011 poate faci publicitate. S-a spart BUBA si la ICCJ, era si timpul, prea erau SUPERPROTEJATI, in scurt timp nr. irevocabile contra WCR vor depasi Volksbank. FELICITARI doamnelor judecatoare cu caracter, impartiale, care au judecat ,,in spiritul OUG 50,, cum ii place WCR sa spuna ......

cosming

Pe cand un articol cu BCR

http://www.economica.net/premiera-inalta-curte-dobanda-bcr-e-clauza-abuziva_75371.html

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

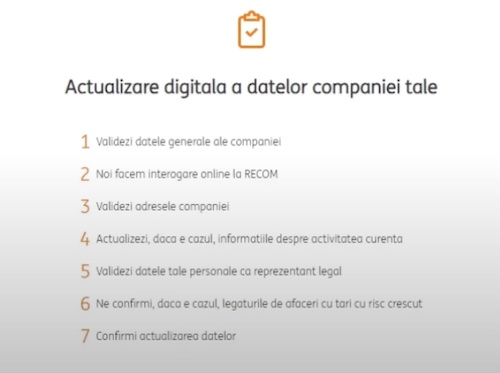

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

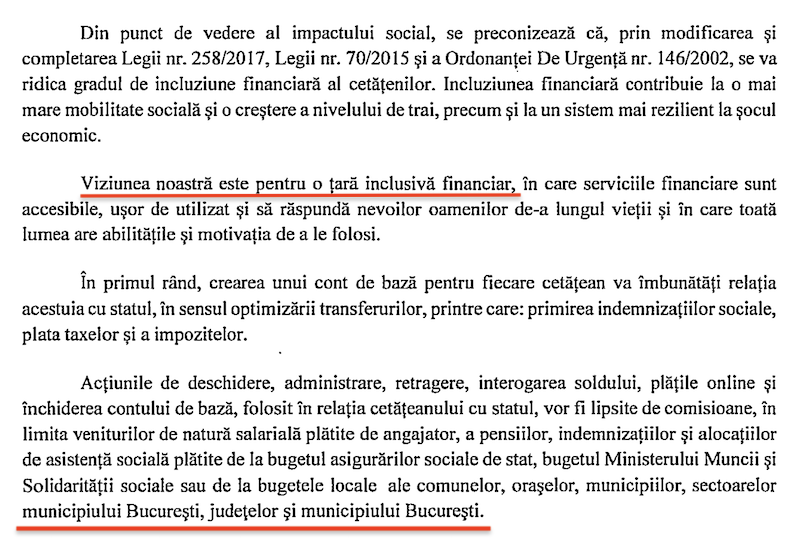

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

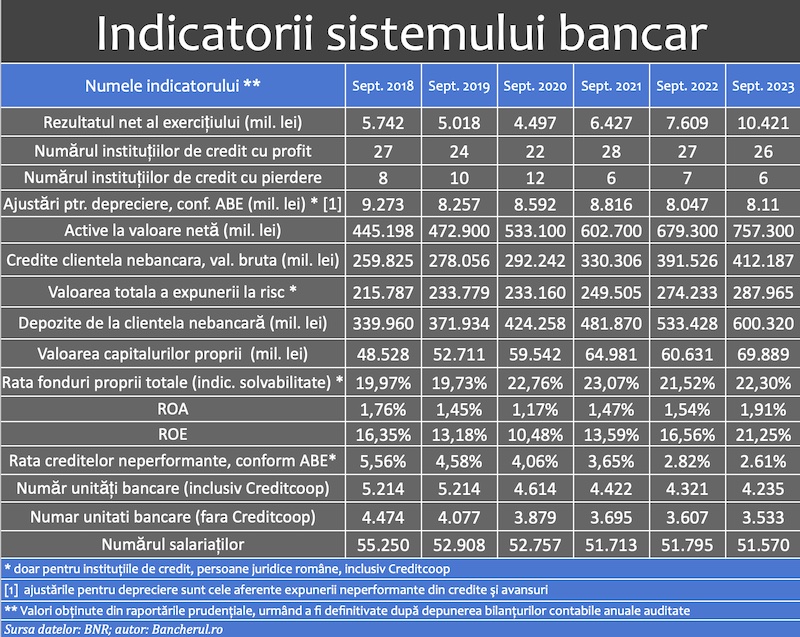

Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

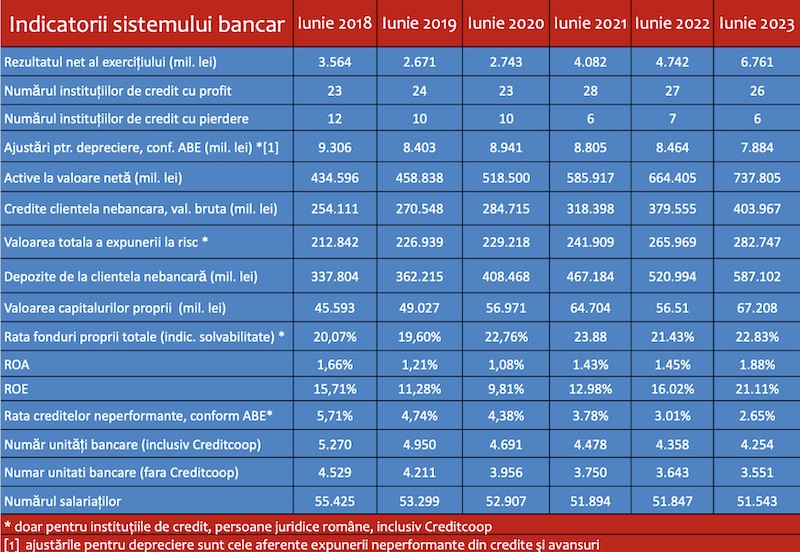

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

Indicatorii sistemului bancar la finalul T2 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

- Avansul PIB pe 2023, recalculat la 2,1%. Rezultatul nominal, majorat cu circa 15 miliarde lei

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii