De ce a mentinut BCE dobanda neschimbata, la 4% pe an

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2008-04-24 10:29

Puternicele presiuni inflationiste si mentinerea unui ritm sustinut de crestere economica, desi mai mic decat anul trecut, a determinat Banca Centrala Europeana sa mentina dobanda la nivelul de 4% pe an.

Mai jos va prezentam editorialul lunar publicat de Banca Centrala Europeana ce contine informatiile prezentate de BCE dupa decizia de mentinere a dobanzii.

Banca Centrala Europeana

EDITORIAL

17 aprilie 2008 - Buletin Lunar

�n sedinta din data de 10 aprilie 2008, Consiliul guvernatorilor BCE a hot�r�t, pe baza analizelor economice si monetare periodice, ca ratele dob�nzilor reprezentative ale BCE s� r�m�n� nemodificate. Informatiile recente confirm� existenta unor presiuni inflationiste semnificative pe termen scurt. De fapt, zona euro traverseaz� o perioad� relativ prelungit� caracterizat� de rate anuale ale inflatiei temporar ridicate, care este, �n mare parte, rezultatul major�rii preturilor energiei si produselor alimentare. De asemenea, se confirm� evaluarea Consiliului guvernatorilor, potrivit c�reia riscurile �n sensul cresterii la adresa stabilit�tii preturilor sunt predominante pe termen mediu, �n contextul persistentei unei expansiuni puternice a creditului si a agregatelor monetare. Fundamentele economice din zona euro sunt solide.

Datele macroeconomice cele mai recente indic� �n continuare un ritm moderat, dar sustinut, de crestere a PIB real. Cu toate acestea, gradul de incertitudine asociat turbulentelor de pe pietele financiare se mentine deosebit de ridicat, iar tensiunile ar putea dura mai mult dec�t s-a anticipat initial. �n acest context, Consiliul guvernatorilor subliniaz� c� mentinerea stabilit�tii preturilor pe termen mediu r�m�ne principalul s�u obiectiv, �n conformitate cu mandatul �ncredintat. Ancorarea ferm� a anticipatiilor inflationiste pe termen mediu si lung reprezint� prioritatea absolut� pentru Consiliul guvernatorilor si trebuie s� se manifeste vigilent� �n aceast� privint�. Consiliul guvernatorilor consider� c� actuala orientare a politicii monetare va contribui la realizarea acestui obiectiv si �si mentine angajamentul ferm privind evitarea efectelor secundare si a materializ�rii riscurilor �n sensul cresterii la adresa stabilit�tii preturilor pe termen mediu. Consiliul guvernatorilor va continua s� monitorizeze cu deosebit� atentie toate evolutiile �n s�pt�m�nile urm�toare.

�n ceea ce priveste analiza economic�, potrivit celei de-a doua estim�ri a Eurostat, ritmul trimestrial de crestere a PIB real �n zona euro �n trimestrul IV 2007 s-a situat la nivelul de 0,4%, �n comparatie cu 0,7% �n trimestrul anterior. De asemenea, informatiile recente privind activitatea economic� confirm� anticipatiile anterioare privind o crestere moderat�, dar sustinut�, �n primul trimestru al anului 2008. �n general, fundamentele economice din zona euro sunt solide, economia neprezent�nd dezechilibre majore.

Privind �n perspectiv�, se anticipeaz� c� �n anul 2008 at�t cererea intern�, c�t si cea extern� vor sustine ritmul de crestere a PIB real �n zona euro, desi �ntr-o m�sur� mai mic� dec�t �n anul 2007. �n pofida faptului c� se afl� �ntr-un proces de temperare, se anticipeaz� c� expansiunea economiei mondiale va r�m�ne robust�, fiind favorizat� mai ales de ritmul dinamic de crestere a economiilor emergente. Cererea extern� din zona euro ar trebui s� fie astfel stimulat� �n continuare. Totodat�, dinamica investitiilor �n zona euro ar trebui s� sprijine �n continuare activitatea economic�, deoarece gradul de utilizare a capacit�tilor de productie este ridicat, rentabilitatea �nregistreaz� un ritm de crestere sustinut si nu exist� semnale importante cu privire la eventuale constr�ngeri legate de oferta de credite bancare. �n acelasi timp, ca urmare a �mbun�t�tirii conditiilor economice si a moder�rii ritmului de crestere a salariilor, num�rul persoanelor angajate si rata de participare pe piata fortei de munc� au crescut semnificativ, iar rata somajului a sc�zut la niveluri record pentru ultimii 25 de ani. Desi atenuat� de efectele major�rii preturilor energiei si produselor alimentare asupra puterii de cump�rare, cresterea consumului ar urma s� contribuie �n continuare la expansiunea economic�, �n concordant� cu sporirea nivelului venitului real disponibil.

Gradul de incertitudine privind perspectivele cresterii economice r�m�ne ridicat si se mentin riscurile �n sensul deceler�rii. Acestea se refer� �n principal la turbulentele de pe pietele financiare, care ar putea dura mai mult dec�t s-a prev�zut initial si al c�ror impact asupra economiei reale ar putea fi mai amplu dec�t cel anticipat �n prezent. De asemenea, riscuri �n sensul deceler�rii decurg si din efectul inhibitor asupra consumului si investitiilor exercitat de major�rile suplimentare neprev�zute ale preturilor energiei si produselor alimentare, precum si din presiunile protectioniste si din eventualele corectii abrupte determinate de dezechilibre la nivel mondial.

�n ceea ce priveste evolutia preturilor, estimarea preliminar� a Eurostat indic� faptul c�, �n luna martie 2008, rata anual� a inflatiei m�surat� prin IAPC a fost de 3,5%, fat� de 3,3% �n luna anterioar�. Aceasta confirm� persistenta unor presiuni inflationiste semnificative pe termen scurt, care au continuat s� se intensifice �n ultima perioad�, fiind generate mai ales de major�rile considerabile din ultimele luni ale preturilor energiei si produselor alimentare. Privind �n perspectiv�, este probabil ca rata anual� a inflatiei IAPC s� se mentin� semnificativ peste nivelul de 2% �n lunile urm�toare si s� �nregistreze numai o moderare treptat� �n restul anului 2008. Prin urmare, zona euro traverseaz� �n prezent o perioad� relativ prelungit� caracterizat� de rate anuale ale inflatiei temporar ridicate.

Se mentin �n mod clar riscurile �n sensul cresterii asociate perspectivelor privind inflatia pe termen mediu. Printre aceste riscuri se num�r� posibilitatea unor major�ri suplimentare ale preturilor energiei si produselor alimentare, precum si a unor cresteri peste astept�ri ale preturilor administrate si ale impozitelor indirecte. Mai ales, exist� riscul ca presiunile inflationiste s� fie accentuate de procesul de stabilire a salariilor si a preturilor. Capacitatea firmelor de stabilire a preturilor, cu prec�dere pe segmentele de piat� cu concurent� sc�zut�, s-ar putea dovedi mai puternic� dec�t se anticipeaz� �n prezent si exist� posibilitatea unor major�ri salariale peste astept�ri, av�nd �n vedere gradul ridicat de utilizare a capacit�tilor de productie si conditiile tensionate de pe piata fortei de munc�.

�n acest context, este imperios necesar ca toate p�rtile implicate s� dea dovad� de responsabilitate. Trebuie evitate efectele secundare generate de impactul scumpirii energiei si produselor alimentare asupra procesului de stabilire a salariilor si a preturilor. �n opinia Consiliului guvernatorilor, evitarea acestor efecte este absolut esential� �n vederea mentinerii stabilit�tii preturilor pe termen mediu si, prin urmare, a puterii de cump�rare a tuturor cet�tenilor din zona euro. Consiliul guvernatorilor monitorizeaz� cu deosebit� atentie derularea negocierilor salariale �n t�rile din zona euro si, �n acest sens, este preocupat de existenta unor mecanisme de indexare a salariilor nominale cu indicele preturilor de consum. Aceste mecanisme implic� riscul ca socurile �n sens ascendent la adresa inflatiei s� declanseze spirala preturi-salarii, care ar afecta nefavorabil gradul de ocupare a fortei de munc� si competitivitatea din t�rile respective. Prin urmare, Consiliul guvernatorilor lanseaz� un apel pentru evitarea unor astfel de mecanisme.

Analiza monetar� confirm� prevalenta riscurilor �n sensul cresterii la adresa stabilit�tii preturilor pe termen mediu si lung. Ritmul anual de crestere a M3 s-a mentinut foarte alert (11,3% �n luna februarie), fiind sustinut de persistenta dinamicii puternice a �mprumuturilor acordate de IFM sectorului privat. Desi ritmul anual de crestere a M1 a continuat s� �nregistreze o temperare �n ultimele luni, cresterea depozitelor la termen se mentine la un nivel deosebit de ridicat, deoarece dinamica ratelor dob�nzilor pe termen scurt a condus la majorarea costului de oportunitate al detinerii celor mai lichide componente ale M3. Aceasta reflect� relativa aplatizare a curbei randamentelor, care a sporit atractivitatea detinerii de active monetare remunerate cu rate ale dob�nzilor apropiate de cele ale pietei, �n detrimentul detinerii de instrumente cu o scadent� mai �ndelungat� si cu un grad de risc mai ridicat. �n general, efectele aplatiz�rii curbei randamentelor si o serie de alti factori temporari sugereaz� c�, �n prezent, expansiunea masei monetare este supraestimat� de ritmul anual de crestere a M3. Cu toate acestea, chiar si dup� luarea �n considerare a acestor efecte, o evaluare general� a celor mai recente date confirm� faptul c� ritmul expansiunii monetare si a creditului se mentine ridicat.

Dinamica �mprumuturilor contractate de populatie a consemnat o moderare �n ultimele luni, reflect�nd impactul major�rii ratelor dob�nzilor reprezentative ale BCE �ncep�nd cu luna decembrie 2005 si al atenu�rii tensiunilor de pe pietele imobiliare �n unele t�ri din zona euro. Cu toate acestea, cresterea volumului creditelor acordate societ�tilor nefinanciare s-a mentinut deosebit de alert�. �mprumuturile bancare contractate de societ�tile nefinanciare din zona euro au �nregistrat un ritm anual de crestere de 14,8% �n perioada de 12 luni �ncheiat� la sf�rsitul lunii februarie 2008. Pe ansamblu, �mprumuturile bancare acordate sectorului privat din zona euro au consemnat un ritm anual de crestere de aproximativ 11% �n ultimii doi ani.

Pentru moment, nu exist� suficiente dovezi pentru a demonstra c� turbulentele de pe pietele financiare, manifestate �ncep�nd cu luna august 2007, au influentat semnificativ dinamica general� a agregatului monetar �n sens larg si a creditului. �n pofida �n�spririi standardelor de creditare semnalate �n sondajul asupra creditului bancar din zona euro, mentinerea cresterii puternice a volumului �mprumuturilor acordate societ�tilor nefinanciare sugereaz� faptul c�, p�n� �n prezent, oferta de credite bancare pentru �ntreprinderile din zona euro nu a fost considerabil afectat� de turbulentele financiare. Sunt necesare date si analize suplimentare pentru a obtine o imagine mai cuprinz�toare a impactului exercitat de evolutia pietelor financiare asupra bilanturilor b�ncilor, asupra conditiilor de finantare, precum si asupra expansiunii agregatelor monetare si a creditului.

�n concluzie, coroborarea informatiilor identificate �n cadrul analizei economice cu rezultatul analizei monetare confirm� f�r� echivoc evaluarea conform c�reia riscurile �n sensul cresterii la adresa stabilit�tii preturilor sunt predominante pe termen mediu, date fiind expansiunea foarte puternic� a creditului si a agregatelor monetare, precum si absenta unor semnale importante cu privire la eventuale constr�ngeri legate de oferta de credite bancare acordate populatiei si societ�tilor nefinanciare. Fundamentele economice din zona euro sunt solide, iar cele mai recente date macroeconomice indic� �n continuare un ritm moderat, dar sustinut, de crestere a PIB real. Cu toate acestea, gradul de incertitudine asociat turbulentelor de pe pietele financiare se mentine deosebit de ridicat, iar tensiunile ar putea dura mai mult dec�t s-a anticipat initial. �n acest context, Consiliul guvernatorilor subliniaz� c� ancorarea ferm� a anticipatiilor inflationiste pe termen mediu si lung reprezint� prioritatea absolut�. Consiliul guvernatorilor consider� c� actuala orientare a politicii monetare va contribui la realizarea acestui obiectiv si �si mentine angajamentul ferm privind evitarea efectelor secundare si a materializ�rii riscurilor �n sensul cresterii la adresa stabilit�tii preturilor pe termen mediu. Consiliul guvernatorilor va continua s� monitorizeze cu deosebit� atentie toate evolutiile �n s�pt�m�nile urm�toare.

�n ceea ce priveste politicile fiscale, intentiile exprimate �n cele mai recente versiuni ale programelor de stabilitate implic� o majorare a ponderii �n PIB a deficitului bugetar consolidat �n zona euro �n anul 2008. Exist� posibilitatea manifest�rii unor noi presiuni fiscale, dat fiind c� ipotezele macroeconomice extrem de optimiste sunt deja revizuite �n sens descendent, iar revendic�rile politice de relaxare fiscal� sunt �n crestere. �n aceast� situatie, se recomand� ca t�rile care se confrunt� cu dezechilibre fiscale s� ia m�suri pentru a �nregistra noi progrese �n directia consolid�rii structurale, conform cerintelor prev�zute �n Pactul de stabilitate si crestere. �n conjunctura actual�, aplicarea unor politici fiscale deosebit de prudente, orientate c�tre stabilitate, ar contribui, de asemenea, la atenuarea presiunilor inflationiste.

�n ceea ce priveste reformele structurale, Consiliul guvernatorilor salut� lansarea de c�tre Consiliul European a ciclului 2008-2010 al Strategiei Lisabona re�nnoite pentru crestere economic� si ocuparea fortei de munc�. Tendintele favorabile de pe piata fortei de munc� din zona euro sugereaz� c� reformele economice dau rezultate. Cu toate acestea, r�m�n �nc� multe provoc�ri, deoarece gradul general de ocupare a fortei de munc� se afl� �nc� sub pragul tintei de 70% prev�zute de Strategia Lisabona, iar rata somajului se mentine la un nivel inacceptabil de ridicat. De asemenea, ritmul de crestere a productivit�tii r�m�ne sc�zut, limit�nd cresterea veniturilor �n general. Prin urmare, Consiliul guvernatorilor �ncurajeaz� ferm t�rile din zona euro s�-si intensifice eforturile pe calea reformei, �n special �n ceea ce priveste favorizarea integr�rii pietelor si reducerea rigidit�tilor de pe pietele produselor si ale fortei de munc�, care restrictioneaz� concurenta, flexibilitatea fortei de munc� si diferentierea salarial�, sustin�nd �n paralel eforturile acestora. Aceste t�ri nu numai c� trebuie s� promoveze sporirea gradului de ocupare a fortei de munc� si s� sustin� potentialul de crestere economic�, ci si s� contribuie la atenuarea presiunilor exercitate asupra preturilor.

Aceast� editie a Buletinului lunar cuprinde trei articole. Primul analizeaz� importanta situatiei financiare a �ntreprinderilor pentru dinamica investitiilor �n zona euro. Cel de-al doilea prezint� o serie de instrumente statistice bazate pe indicatori cu o frecvent� mai ridicat�, care sunt disponibili pentru prognozele pe termen scurt referitoare la PIB din zona euro. Cel de-al treilea articol trece �n revist� principalele initiative la nivelul UE destinate consolid�rii aranjamentelor privind stabilitatea financiar�.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Noutati BCE

Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%, in cadrul unei conferinte de presa sustinute de Christine Lagarde, președinta BCE, si Luis de Guindos, vicepreședintele BCE. Iata textul publicat de BCE: DECLARAȚIE DE POLITICĂ MONETARĂ detalii

BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

Banca Centrala Europeana (BCE) a majorat dobanda de referinta pentru tarile din zona euro cu 0,75 puncte, la 2% pe an, din cauza cresterii substantiale a inflatiei, ajunsa la aproape 10% in septembrie, cu mult peste tinta BCE, de doar 2%. In aceste conditii, BCE a anuntat ca va continua sa majoreze dobanda de politica monetara. De asemenea, BCE a luat masuri pentru a reduce nivelul imprumuturilor acordate bancilor in perioada pandemiei coronavirusului, prin majorarea dobanzii aferente acestor facilitati, denumite operațiuni țintite de refinanțare pe termen mai lung (OTRTL). Comunicatul BCE Consiliul guvernatorilor a decis astăzi să majoreze cu 75 puncte de bază cele trei rate ale dobânzilor detalii

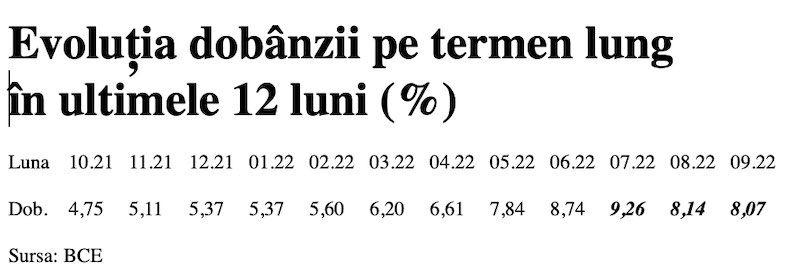

Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

Dobânda pe termen lung pentru România a scăzut în septembrie 2022 la valoarea medie de 8,07%, potrivit datelor publicate de Banca Centrală Europeană. Acest indicator, cu referința la un termen de 10 ani (10Y), a continuat astfel tendința detalii

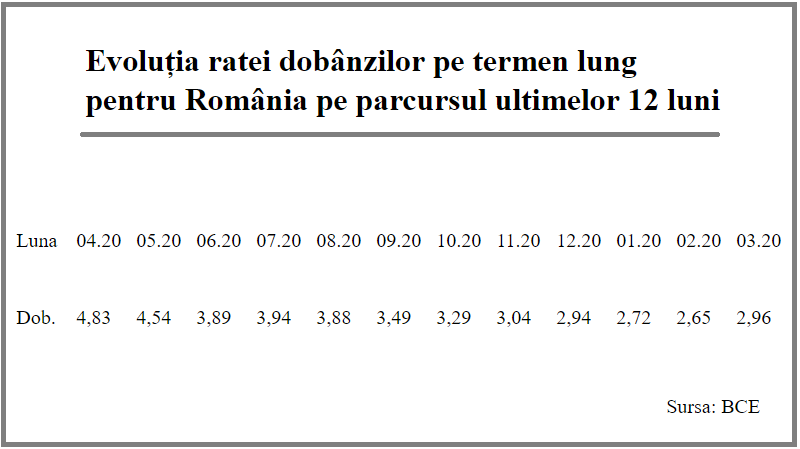

Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Rata dobânzii pe termen lung pentru România a crescut la 2,96% în luna martie 2021, de la 2,65% în luna precedentă, potrivit datelor publicate de Banca Centrală Europeană. Acest indicator critic pentru plățile la datoria externă scăzuse anterior timp de șapte luni detalii

- BCE recomanda bancilor sa nu plateasca dividende

- Modul de functionare a relaxarii cantitative (quantitative easing – QE)

- Dobanda la euro nu va creste pana in iunie 2020

- BCE trebuie sa fie consultata inainte de adoptarea de legi care afecteaza bancile nationale

- BCE a publicat avizul privind taxa bancara

- BCE va mentine la 0% dobanda de referinta pentru euro cel putin pana la finalul lui 2019

- ECB: Insights into the digital transformation of the retail payments ecosystem

- ECB introductory statement on Governing Council decisions

- Speech by Mario Draghi, President of the ECB: Sustaining openness in a dynamic global economy

- Deciziile de politica monetara ale BCE

Profil de Bancher

-

Elena Badeanu, Director General Adjunct Identitate si Resurse Umane (CPO) si Membru al Directoratului

Patria Bank

Ena Badeanu (1963) detine o bogata experienta in ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii