Normele de aplicare ale OUG 227/2020 privind amanarea ratelor la credite, publicate de Ministerul Finantelor

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2021-01-14 09:30

Ministerul Finantelor a publicat Normele de aplicare ale OUG 227/2020 privind amanarea ratelor la credite, precum si nota de fundamentare:

NOTĂ DE FUNDAMENTARE

Secţiunea 1

Titlul proiectului de act normativ

proiect de Hotărâre pentru modificarea și completarea Hotărârii Guvernului nr. 270/2020 pentru aprobarea Normelor de aplicare a prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020 privind acordarea unor facilitati pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori

Secţiunea a 2-a

Motivul emiterii actului normativ

1.Descrierea situației actuale

Prin Ordonanța de urgență a Guvernului nr. 37/2020 privind acordarea unor facilităţi pentru creditele acordate de instituţii de credit şi instituţii financiare nebancare anumitor categorii de debitori, cu modificările și completările ulterioare (OUG nr. 37/2020), s-a creat posibilitatea ca debitorii, persoane fizice sau juridice, să poată solicita suspendarea plății ratelor scadente aferente împrumuturilor reprezentând rate de capital, dobânzi şi comisioane, cu până la 9 luni, dar nu mai mult de 31.12.2020.

De prevederile ordonanţei de urgenţă au beneficiat debitorii care au încheiat un contract pentru obţinerea unui credit care nu a ajuns la maturitate şi pentru care creditorul nu a declarat scadenţa anticipată, anterior intrării în vigoare a actului normativ.

Facilitatea a fost acordată doar pentru creditele care nu înregistrau restanţe la data instituirii stării de urgenţă pe teritoriul României (16 martie 2020) sau în condițiile în care debitorii au efectuat plata acestor restante până la data solicitării suspendării obligaţiei de plată.

Termenul maxim de depunere a solicitărilor, în format letric sau prin poşta electronică, de către debitori a fost până la data de 15 iunie 2020.

Dobânda datorată de debitori corespunzătoare sumelor scadente a căror plată este suspendată se capitalizează la soldul creditului existent la finele perioadei de suspendare, iar capitalul astfel majorat se plăteşte eşalonat pe durata rămasă până la noua maturitate a creditelor, ulterior perioadei de suspendare.

Prin excepție, pentru creditele ipotecare contractate de persoane fizice dobânda aferentă perioadei de suspendare se calculează potrivit prevederilor contractului de credit şi reprezintă o creanţă distinctă şi independentă în raport cu celelalte obligaţii izvorâte din contractul de credit.

La această creanţă dobânda este 0%, iar rambursarea acestei creanţe de către debitor se efectuează eşalonat, în 60 de rate lunare egale, începând cu luna imediat următoare încheierii perioadei de suspendare.

Statul român garantează, prin Fondul Național de Garantare a Creditelor Mici și Mijlocii (FNGCIMM), în procent de 100%, dobânda aferentă perioadei de suspendare pentru creditele ipotecare contractate de persoanele fizice.

Soldul total al creditelor pentru care au fost aprobate solicitări de amânare la plată până la finalul lunii septembrie 2020, în contextul pandemiei COVID-19, se ridică la 42,9 miliarde de lei, pentru un număr de aproximativ 558.000 de debitori, cuantumul acestor credite reprezentând 14,7% din totalul creditelor acordate de către sectorul bancar.

Din totalul de 42,9 miliarde de lei reprezentând creditele amânate, circa 32,4 miliarde de lei reprezintă sumele amânate prin moratoriul legislativ (OUG 37/2020) și 10,5 miliarde de lei prin moratoriile non-legislative.

Normele metodologice de aplicare ale OUG nr. 37/2020 au fost aprobate prin Hotărârea Guvernului nr. 270/2020 (HG nr. 270/2020) și au fost publicate în Monitorul Oficial al României nr. 285/06 aprilie 2020.

Ca urmare a prelungirii efectelor negative generate de pandemia COVID-19, Guvernul României a aprobat Ordonanța de urgență a Guvernului nr. 227/30 decembrie 2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, prin care au fost extinse măsurile prin care debitorii pot solicita suspendarea plății ratelor, prin care se are în vedere continuarea moratoriului legislativ, în următoarele condiții:

- Debitorii au posibilitatea solicitării suspendării plății ratelor de capital, dobânzilor și comisioanelor pentru o perioadă cuprinsă între minimum 1 lună și maximum 9 luni; suspendarea poate fi solicitată atât pentru creditele pentru care a fost deja obținută suspendarea obligatiilor de plată, cât și pentru creditele pentru care nu s-a solicitat anterior accesarea facilității de suspendare;

- Perioada maximă de 9 luni include și perioada suspendării efective a obligațiilor de plată în baza moratoriului legislative instituit prin Ordonanța de urgență a Guvernului nr. 37/2020 și/sau perioadele de suspendare acordate în cadrul moratoriilor non-legislative;

- Solicitarile pentru suspendarea platii obligatiilor pot fi transmise creditorului până la data de 15 martie 2021, acesta urmând a efectua analiza și emite decizia până cel târziu la data de 31 martie 2021;

- Beneficiază de aceste facilități debitorii care au încheiat un contract pentru obţinerea unui credit acordat până la data de 30 martie 2020, care nu a ajuns încă la scadență şi pentru care creditorul nu a declarat scadenţa anticipată, la data de 31 decembrie 2020, inclusiv;

- Debitorii, trebuie să declare pe propria răspundere scăderea veniturilor sau încasarilor cu minim 25% din ultimele 3 luni anterioare solicitarii suspendării obligațiilor de plată prin raportare la perioada similara din anii 2019/2020, și se află în imposibilitatea onorării obligațiilor de plată aferente creditului, și nu se află în insolvență la data solicitării rambursării creditului.

Pentru creditele ipotecare contractate de persoane fizice pentru care cererea de suspendare a obligațiilor de plată a fost formulată în baza moratoriului legislativ anterior, suspendarea obligațiilor de plată se realizează prin cumularea creanței/restului de creanță aferentă dobânzilor calculate în prima perioadă suspendată cu creanța aferentă dobânzilor calculate pentru a doua perioadă suspendată.

La creanța astfel rezultată dobânda este de 0% și plata de către debitor a acestei creanțe se va efectua în mod eșalonat în 60 de rate lunare egale începând cu luna imediat următoare încheierii celei de-a doua perioade de amânare.

2.Schimbări preconizate

Prezentul proiect de Hotărâre a Guvernului pentru modificarea și completarea HG nr. 270/2020 pentru aprobarea Normelor de aplicare a prevederilor OUG nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, cu modificările și completările ulterioare, reglementează următoarele:

- Modificarea definițiilor pentru capitalizare și dobândă eșalonată pentru creditele ipotecare contractate de persoane fizice, pentru a reflecta noile condiții prevăzute la art. II din OUG nr. 37/2020, precum și faptul că pentru creditele acordate persoanelor fizice, dobânda eșalonată va include, după caz și dobânda inițială suspendată în temeiul moratoriului legislativ anterior.

- În situația în care pe perioada celor 60 luni de eșalonare a plății dobânzilor, după încheierea perioadei de suspendare, debitorul aplică pentru a beneficia de prevederile Legii nr. 77/2016 privind darea în plată a unor bunuri imobile în vederea stingerii obligațiilor asumate prin credite, perioada de eșalonare a obligațiilor la plată a obligațiilor rămase corespunzător celor 60 de luni de eșalonare potrivit OUG nr. 37/2020, cu modificările și completările ulterioare, se prelungește corespunzător.

De asemenea, la solicitarea debitorului, creditorii pot modifica data de scadență lunară a ratei, cu menținerea numărului total de 60 de rate lunare egale sau pot acorda o perioadă limitată de grație la plata ratelor lunare, suplimentară celor 60 de rate lunare egale de plată a dobânzii, dar care nu va fi acoperită de scrisoarea de garanție de stat.

- Perioada pentru care debitorul poate solicita suspendarea plății obligațiilor rezultate din creditele accesate este de maximum nouă luni și include și perioadele de suspendare obținute în cadrul moratoriului legislativ (OUG nr. 37/2020) cât și cele aferente moratoriilor ne-legislative implementate de instituțiile de credit/IFN-uri.

Începând cu data de 1 ianuarie 2021, debitorul are posibilitatea de a obține o singură dată suspendarea obligațiilor de plată.

- Poate beneficia de acordarea facilității de suspendare a obligației de plată a ratelor, dobânzilor şi comisioanelor aferente creditului, debitorul ale cărui venituri au fost afectate direct sau indirect de situaţia gravă generată de pandemia COVID-19.

- Debitorul, cu excepția persoanelor fizice, trebuie să declare pe propria răspundere diminuarea veniturilor/încasărilor medii lunare cu minimum 25% în ultimele trei luni anterioare solicitării suspendării obligațiilor de plată prin raportare la perioada similară din anii 2019/2020 și faptul că se află în imposibilitatea de a onora obligaţiile de plată aferente creditului.

- În cazul debitorilor persoane fizice, declară pe propria răspundere că le-au fost afectate veniturile proprii sau veniturile familiei, în mod direct sau indirect, de situația gravă generată de pandemie, precum și motivele care au generat imposibilitatea onorării obligațiilor de plată aferente creditului respectiv intrarea debitorului/membrilor familiei acestuia în şomaj tehnic ca efect al închiderii/restrângerii activităţii angajatorului, concedierea debitorului/membrilor familiei acestuia, reducerea salariului debitorului/membrilor familiei acestuia, plasarea debitorului în carantină instituţionalizată sau izolare la domiciliu, îmbolnăvirea cu COVID-19;

- Condițiile necesare a fi îndeplinite pentru a putea solicita suspendarea plății obligațiilor sunt: creditele au fost acordate până la data de 30 martie 2020 inclusiv, creditul nu a ajuns la scadență până la data solicitării formulate de debitor, nu a fost declarată scadența anticipată a creditelor până la data de 31 decembrie 2020 inclusiv și debitorul nu înregistrează restanțe la data solicitării suspendării obligației de plată.

Solicitarea de suspendare a obligațiilor de plată poate fi formulată de debitor cel mai târziu până la data de 15 martie 2021 iar creditorul trebuie să comunice debitorului decizia în termen de maximum 15 zile calendaristice, fără a depăși data de 30 martie 2021.

Modificarea clauzelor contractuale ca efect al aprobării solicitării debitorului se realizează fără încheierea de acte adiționale la contractul de credit ci prin notificarea debitorului în termen de 30 zile calendaristice de la primirea solicitării complete.

Termenul de 15 zile calendaristice se calculează de la data intrării în vigoare a prezentelor norme pentru cererile depuse înainte de această dată.

Comunicarea către debitor va fi realizată la datele de contact prevăzute în contractul de credit sau ultimele date deținute de instituția de credit/IFN ca urmare a actualizării acestora.

Deoarece pot solicita suspendarea obligațiilor de plată și debitorii care au beneficiat în prealabil de moratoriul legislativ instituit în baza OUG nr. 37/2020 dar nu au accesat perioada maximă de suspendare de nouă luni dobânda eșalonată și garantată de stat inițial este majorată cu dobânda suspendată la plată în baza moratoriului actual, urmând a fi plătită în 60 de rate lunare egale începând cu luna următoare expirării termenului de suspendare a plăților.

Ca urmare a majorării valorii dobânzilor eșalonate, FNGCIMM va emite noi scrisori de garanție în moneda națională în favoarea băncilor cu valorile actualizate, urmând ca scrisorile de garanție inițiale să fie anulate. Sunt detaliate documentele ce trebuie transmise de instituțiile de credit în vederea emiterii scrisorii de garanție de către FNGCIMM, precum și cursul de schimb ce va fi utilizat pentru conversia în lei a obligațiilor scadente în valută amânate la plată.

Până la data de 31 ianuarie 2022, creditorii au obligaţia comunicării către FNGCIMM a situaţiei centralizatoare privind valoarea cumulată a dobânzilor de plată, determinată pe baza valorii indicilor care intră în structura de cost a dobânzii conform contractelor de credit încheiate cu debitorii.

Modificarile propuse în privința valorii /cererilor de executare a scrisorilor de garanție au în vedere: o mai bună înțelegere a textului legal, detalierea condițiilor ce trebuie îndeplinite, pentru solicitarea de către creditori a executarii garanției, în situația producerii riscului de credit în perioada de eşalonare, respectiv, aceștia sunt îndreptățiți să solicite executarea garanției, numai dacă au transmis către FNGCIMM cererea de executare în cadrul perioadei de valabilitate a scrisorii de garanție, în situația în care debitorii nu au achitat integral un număr de cel puțin 3 rate consecutive, la scadenţele prevăzute în graficul de rambursare, după trecerea integrală la restanţă a soldului dobânzilor pentru creditele ipotecare eşalonate la plată datorate de respectivii debitori.

De asemenea, se are în vedere eliminarea notificărilor transmise debitorilor, întrucat din practică, s-a constatat ca acestea nu sunt relevante în procesul de analiză și aprobare a cererilor de executare a garanției, atâta timp cât nu există nicio sancțiune prevazută în legislație legată de aceste notificări.

Totodată, s-a introdus referința la cursul de schimb al BNR, la care se face conversia sumelor solicitate la plată. De asemenea, s-a precizat modalitatea de lucru, în cazul in care cererile de executare a garanțiilor au fost transmise de către creditori, după data de 20 ale lunii, existând situații de acest gen în practică.

Pentru o implementare facilă sub aspect operational a noilor facilități acordate prin OUG nr. 227/2020, se propune introducerea unei reglementări care va permite reemiterea instrumentelor de garantare – scrisoare de garanție, consolidat pentru toate categoriile de debitori eligibili existenți în portofoliul unui finanțator, cu includerea valorii ratelor suspendate pentru noii debitori eligibili, inclusiv pentru cei care au beneficiat până în prezent de moratorii non-legislative, precum și prin cumularea valorii facilităților suplimentare (de până la 9 luni) cu soldul sumelor care au format obiectul facilităților de suspendare acordate initial în baza prevederilor OUG nr.37/2020, după caz.

3.Alte informaţii

Principalele avantaje ale facilitatii prevazute in proiectul de act normativ:

- Sprijin acordat persoanelor fizice, persoane fizice autorizate, întreprinderi individuale, întreprinderi familiale, întreprinderilor și IFN-urilor ale caror venituri au fost afectate de raspandirea virusului SARS – CoV -2,

- Menținerea lichidității necesare desfășurării activității economice de către întreprinderi pe perioada de influență a SARS – CoV -2.

Secţiunea a 3-a

Impactul socio-economic al proiectului de act normativ

1. Impactul macroeconomic

Rezultatele implementării acestei facilități vor avea ca efect menținerea în activitate a companiilor implicit a locurilor de muncă furnizate de acestea pe perioada în care se manifestă efectele răspândirii SARS – CoV -2 si protejarea persoanelor fizice a caror venituri au fost afectate în această perioadă.

Impactul asupra mediului de afaceri

Prezentul act normativ va avea impact favorabil asupra mediului de afaceri prin suspendarea cheltuielilor aferente creditelor contractate anterior datei de 30 martie 2020 în scopul susținerii activității curente pe perioada de influență a SARS – CoV -2.

2^2. Impactul asupra intreprinderilor mici si mijlocii

Prezentul act normativ se adresează tuturor categoriilor de IMM-uri, având un impact direct pozitiv prin continuarea activității și susținerea economiei naționale, respectiv menținerea lichidității la nivelul companiilor prin suspendarea obligațiilor de plată a ratelor, dobânzilor și comisioanelor.

3.Impactul social

Prezentul act normativ este corelat cu dispozițiile Convenției europene a drepturilor omului și ale protocoalelor adiționale la aceasta, ratificate de România, precum și cu jurisprudența Curții europene a drepturilor omului. Proiectul de act normativ este bazat pe o evaluare preliminare a impactului noilor reglementări asupra drepturilor și libertăților fundamentale ale omului.

Proiectul de act normativ nu presupune o creştere / diminuare a cheltuielilor bugetare.

Garanţiile acordate în cadrul plafonului alocat majorează datoria publică guvernamentală.

7. Alte informaţii

Garanțiile care vor fi emise în cadrul Programului pentru garantarea dobânzilor suspendate la plată aferente creditelor ipotecare acordate persoanelor fizice nu reprezintă plăți din bugetul de stat, ci determină exclusiv majorarea datoriei publice.

Suma reprezentând valoarea de executare a garanţiilor care nu a fost recuperată în cursul aceluiaşi an are impact asupra bugetului anului în care acestea se execută şi reprezintă cheltuială a bugetului de stat, cu încadrare în prevederile bugetare anuale și în țintele stabilite prin Legea pentru aprobarea plafoanelor unor indicatori specificați în cadrul fiscal-bugetar.

1.Măsuri normative necesare pentru aplicarea prevederilor proiectului de act normativ:

a) acte normative în vigoare ce vor fi modificate sau abrogate, ca urmare a intrării în vigoare a proiectului de act normativ;

b) acte normative ce urmează a fi elaborate în vederea implementării noilor dispoziţii.

Se modifică și se completează HG nr. 270/2020, precum și ordinul ministrului finanțelor publice nr. 1861/2020 prin care a fost aprobat modelul convenției de implementare, al convenţiei de garantare, al scrisorii de garanție, modelul înscrisului prin care se întocmește titlul de creanță în situația executării garanției de stat.

HOTĂRARE pentru modificarea și completarea Hotărârii Guvernului nr. 270/2020 pentru aprobarea Normelor de aplicare a prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori

În temeiul art. 108 din Constituţia României, republicată și al art. III alin.(1) din Ordonanța de urgență a Guvernului nr. 227/2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 37/2020 privind acordarea unor facilităţi pentru creditele acordate de instituţii de credit şi instituţii financiare nebancare anumitor categorii de debitori,

Guvernul României adoptă prezenta hotărâre.

Art. I Normele de aplicare a prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020 privind acordarea unor facilităţi pentru creditele acordate de instituţii de credit şi instituţii financiare nebancare anumitor categorii de debitori, aprobate prin Hotărârea Guvernului nr. 270/2020, publicată în Monitorul Oficial al României, Partea I, nr. 285 din 6 aprilie 2020, se modifică și se completează după cum urmează:

La articolul 2, literele a), b) și e) se modifică și vor avea următorul cuprins:

”a) capitalizare - majorarea soldului creditului existent la finele perioadei de suspendare cu dobânda datorată de debitor, calculată pe perioada suspendării la soldul creditului rămas de rambursat, cu excepţia creditelor ipotecare contractate de persoane fizice, pentru care dobânda aferentă perioadei de suspendare se calculează potrivit prevederilor art. 4 alin. (2) din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificarile si completarile ulterioare, și art. II din Ordonanţa de urgenţă a Guvernului nr. 227/2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, în conformitate cu prevederile contractului de credit şi reprezintă o creanţă distinctă şi independentă în raport cu celelalte obligaţii izvorâte din contractul de credit;

b) dobândă eşalonată pentru creditele ipotecare contractate de persoane fizice - dobânda aferentă perioadei suspendării la plată datorată de debitori persoane fizice, calculată la soldul creditului rămas de rambursat pe perioada suspendării, care include după caz și dobânda aferentă perioadei de suspendare anterioare potrivit Ordonanței de urgență a Guvernului nr. 37/2020, acordată urmare solicitarii debitorului și transmisă până la 15 iunie 2020. La finalul perioadei de suspendare, care include după caz și perioada de suspendare anterioară potrivit Ordonanței de urgență a Guvernului nr. 37/2020, acordată urmare a solicitarii debitorului și transmisă până la 15 iunie 2020, dobânda reprezintă o creanţă distinctă şi independentă în raport cu celelalte obligaţii izvorâte din contractul de credit, creanţă ce are un nivel de dobândă 0%. În situatia în care pe perioada celor 60 luni de eșalonare a platii dobânzilor, debitorul a aplicat pentru Legea nr. 77/2016 privind darea în plată a unor bunuri imobile în vederea stingerii obligațiilor asumate prin credite, perioada de eșalonare la plată a obligațiilor rămase corespunzător celor 60 luni de eșalonare a plății dobânzilor potrivit Ordonanței de urgență a Guvernului nr. 37/2020, cu modificările și completările ulterioare, se prelungește corespunzător.

e) valoarea de executare a garanţiei - suma aferentă soldului dobânzilor pentru creditele ipotecare contractate de persoane fizice, aferentă perioadei de suspendare la plată, ce urmează a fi plătită de către Ministerul Finanţelor Publice ca urmare a producerii riscului de credit în perioada de eşalonare, în cazul în care debitorul nu a achitat integral un număr de cel puțin 3 rate consecutive, la scadenţele prevăzute în graficul de rambursare a dobânzilor eşalonate pentru creditele ipotecare. Valoarea de executare a garanţiei se solicită de către creditor după trecerea integrală la restanţă a soldului dobânzilor pentru creditele ipotecare eşalonate la plată.”

Alineatul (1) al articolului 3 se modifică și va avea următorul cuprins:

„(1) Perioada pentru care se acordă facilităţile de suspendare la plată a ratelor scadente aferente împrumuturilor, reprezentând rate de capital, dobânzi şi comisioane, acordate debitorilor de către creditori din creditele ipotecare definite conform prevederilor art. 1 lit. f) din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificările si completările ulterioare, se stabileşte conform opţiunii debitorului, şi este cuprinsă între minimum o lună şi maximum nouă luni. Perioada maximă de nouă luni include și perioada suspendării efective a obligațiilor de plată în temeiul moratoriului legislativ instituit prin Ordonanța de urgență a Guvernului nr. 37/2020 și/sau perioadele de suspendare acordate în cadrul moratoriilor non-legislative, după caz. După data de 1 ianuarie 2021 debitorul are posibilitatea de a obține o singură dată suspendarea obligațiilor de plată.”

Articolul 4 se modifică și va avea următorul cuprins:

„ Art. 4

Poate fi suspendată rambursarea ratelor, dobânzilor şi comisioanelor scadente numai pentru creditele ipotecare care îndeplinesc următoarele condiţii cumulative:

a) au fost acordate până la data de 30 martie 2020 inclusiv;

b) data scadenţei finale a obligaţiilor de rambursare a ratelor, prevăzută în contractele de credit, este ulterioară datei solicitării suspendării obligațiilor de plată;

c) nu le-a fost declarată scadenţa anticipată până la data de 31 decembrie 2020 inclusiv;

d) nu înregistrează restanțe la data solicitării suspendării obligației de plată.„

Alineatele (1), (3), (5), (6) și (7) ale articolului 5 se modifică și vor avea următorul cuprins:

„(1) Poate beneficia de acordarea facilităţii de suspendare a obligaţiei de plată a ratelor, dobânzilor şi comisioanelor aferente creditului ipotecar care îndeplineşte condiţiile prevăzute la art. 4, debitorul persoană fizică ale cărui venituri au fost afectate direct sau indirect de situaţia gravă generată de pandemia COVID-19, sub condiţia transmiterii solicitării către creditor cel mai târziu la data de 15 martie 2021, inclusiv.

(3) Creditorul aprobă solicitarea debitorului care, prin una din căile de transmitere prevăzute la art. 3, alin. (1) şi (2) din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, declară pe proprie răspundere că i-au fost afectate veniturile proprii şi/sau veniturile aferente familiei debitorului, direct sau indirect, de situaţia gravă generată de pandemia COVID-19 şi se afla în imposibilitatea de a onora obligaţiile de plată aferente creditului ca urmare a intervenţiei uneia/mai multora dintre următoarele cauze, fără a se limita la acestea: intrarea debitorului/membrilor familiei acestuia în şomaj tehnic ca efect al închiderii/restrângerii activităţii angajatorului, concedierea debitorului/membrilor familiei acestuia, reducerea salariului debitorului/membrilor familiei acestuia, plasarea debitorului în carantină instituţionalizată sau izolare la domiciliu, îmbolnăvirea cu COVID-19 şi altele asemenea.

(5) Creditorul analizează solicitarea formulată de debitor, verifică încadrarea creditului în condiţiile prevăzute la art. 4 şi ale prezentului articol şi în termen de maximum 15 zile calendaristice de la data primirii solicitării complete, dar fără a depăși data de 30 martie 2021, comunică debitorului decizia sa de aprobare/respingere a cererii de suspendare a obligaţiilor de plată a ratelor.”

(6) Decizia de aprobare conţine şi numărul de rate pentru care a fost solicitată de debitor şi aprobată suspendarea la plată şi se comunică debitorului în format letric sau prin poştă electronică, la datele de contact precizate în contractul de credit sau declarate de către client creditorului ulterior încheierii contractului de credit sau printr-un alt canal de comunicare la distanţă oferit de creditor, sau telefonic, cu respectarea obligaţiei creditorului de înregistrare a convorbirii, după caz, în funcţie de opţiunea exprimată de debitor.

(7) Modificarea clauzelor contractuale ca efect al aprobării solicitării beneficiarului în temeiul prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, se realizează fără încheierea de acte adiţionale, prin notificarea clauzelor contractuale modificate, inclusiv noul grafic de rambursare a creditului şi graficul de rambursare a dobânzilor eşalonate, transmisă de creditor debitorului în termen de 30 de zile calendaristice de la primirea solicitării complete. Notificarea debitorului se realizează în format letric sau prin poşta electronică, la datele de contact precizate în contractul de credit sau declarate de către client creditorului ulterior încheierii contractului de credit sau printr-un alt canal de comunicare la distanţă oferit de creditor, conform opţiunii exprimate de debitor. În graficul de rambursare a creditului, revizuit după acordarea facilităţii de suspendare a obligaţiei de plată, rata de dobândă se menţine la nivelul prevăzut în contractul de credit iniţial încheiat între debitor şi creditor.”

Alineatul (2) ale articolului 8 se modifică și va avea următorul cuprins:

“(2) Plata de către debitor a creanţei reprezentând dobânda totală aferentă perioadei de suspendare la plată acordată conform prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, se va face eşalonat, începând cu luna imediat următoare încheierii perioadei de suspendare, în 60 de rate lunare egale, fără perceperea de dobândă pentru această componentă a creditului ipotecar, iar graficul de rambursare a acestor plăţi se comunică debitorilor în termen de 5 zile calendaristice.

După alineatul (2) al articolului 8 se introduc două noi alineate, alineatul (3) și (4), cu următorul cuprins:

“(3) Pentru creditele ipotecare contractate de persoane fizice pentru care cererea de suspendare a obligațiilor de plată a fost formulată până la data de 15 iunie 2020, cu termen de încheiere a perioadei de amânare anterior datei de 31 decembrie 2020, inclusiv, suspendarea obligațiilor de plată până la perioada maximă de nouă luni se realizează prin cumularea creanței/restului de creanță aferentă dobânzilor calculate în prima perioadă suspendată cu creanța aferentă dobânzilor calculate pentru a doua perioadă suspendată. La creanța astfel rezultată dobânda este 0% și plata de către debitor a acestei creanțe se va face eșalonat în 60 de rate lunare egale începând cu luna imediat următoare încheierii celei de-a doua perioade de amânare. Noul grafic de rambursare a acestor plăţi consolidate pe debitor se comunică în termen de 30 de zile calendaristice FNGCIMM, odată cu formularea solicitării de emitere/reemitere a scrisorii de garanţie. La data reemiterii scrisorii de garanție va înceta valabilitatea scrisorii de garanție anterioare.”

(4) La solicitarea debitorului, creditorii pot modifica data de scadență lunară a ratei, cu menținerea numărului total de 60 de rate lunare egale sau pot acorda o perioadă limitată de grație la plata ratelor lunare, suplimentară celor 60 de rate lunare egale de plată a dobânzii, dar care nu va fi acoperită de scrisoarea de garanție de stat.”

Alineatele (4), (5), (6), (7) și (8) ale articolului 9, se modifică și vor avea următorul cuprins:

“(4) În scopul garantării obligaţiilor de rambursare a dobânzilor acumulate pe perioada suspendării la plată, prevăzută la art. 3 din prezentele norme, creditorul, care a aprobat solicitările de suspendare formulate de debitorii săi în condiţiile prevăzute la art. 3 din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, și la art. II din Ordonanţa de urgenţă a Guvernului nr. 227/2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr.37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, solicită FNGCIMM emiterea unei scrisori de garanţie în numele şi în contul statului. FNGCIMM emite scrisoarea de garanţie în baza convenţiei de garantare încheiate cu creditorul.

(5) Creditorul transmite FNGCIMM solicitarea de emitere/reemitere a scrisorii de garanţie pentru toate solicitările de suspendare la plata obligațiilor consolidate pe debitorii din portofoliul său, cu includerea debitorilor noi, precum și a celor care au beneficiat deja de aplicarea unui moratoriu non-legislativ și/sau de perioada de suspendare potrivit Ordonanței de urgență a Guvernului nr. 37/2020, cu modificările și completările ulterioare, în noile condiții și cu noua valoare, după caz, însoţită de o situaţie centralizatoare întocmită de creditor pe propria răspundere, în care este evidenţiată valoarea totală a contractului de garantare, rezultată din cumularea sumelor de plată și a soldurilor acestora, după caz, conform graficelor de rambursare a sumelor reprezentând dobânzi datorate de debitori, emise potrivit prevederilor art. 8 alin. (2) și (3), în termen de maximum 30 de zile calendaristice de la data expirării termenului prevăzut la art. 3 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare.

(6) Forma şi elementele pe care trebuie să le conţină situaţia centralizatoare întocmită de creditor se vor detalia în convenţia de garantare. Situaţia centralizatoare va cuprinde obligatoriu următoarele elemente de identificare ale debitorilor persoane fizice: numele şi prenumele, codul numeric personal, numărul contractului de credit şi data încheierii acestuia, suma garantată de stat inclusiv pentru solicitarile noi de suspendare în cazul reemiterii garanției de stat.

(7) Valoarea totală a angajamentului de garantare înscris în solicitarea de emitere a scrisorii de garanţie este exprimată în echivalent lei. În cazul în care creditul ipotecar este acordat în altă valută, valoarea cumulată a dobânzilor se stabileşte utilizând cursul de schimb comunicat de Banca Națională a României, valabil în ultima zi a lunii anterioare celei în care creditorul a transmis către FNGCIMM solicitarea de emitere/reemitere a scrisorii de garanţie.

(8) În cazul în care în structura dobânzii aferente creditelor ipotecare sunt prevăzuţi indici variabili, valoarea scrisorii de garanţie este determinabilă pe baza estimărilor creditorilor privind evoluţia indicilor variabili. Pentru efectuarea corecţiei valorii scrisorii de garanţie, până la data de 31 ianuarie 2022 creditorii au obligaţia comunicării către FNGCIMM a situaţiei centralizatoare privind valoarea cumulată a dobânzilor de plată, determinată pe baza valorii indicilor care intră în structura de cost a dobânzii conform contractelor de credit încheiate cu debitorii.

La alineatul (3) al articolului 10, literele a) și d), se modifică și vor avea următorul cuprins:

„a) data expirării perioadei de rambursare conform graficelor de rambursare întocmite în conformitate cu prevederile art. 8 alin. (2) sau (3), după caz;

d) data rambursării integrale de către debitor a dobânzii suspendate conform art. 4 alin. (2) din Ordonanţa de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, și art. II din Ordonanţa de urgenţă a Guvernului nr. 227/2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, la termen sau anticipat, dar nu mai mult de 5 ani.”

Alineatul (2) al articolului 11 se modifică și va avea următorul cuprins:

“(2) Valoarea garanţiei se va reduce în mod automat cu orice plată efectuată de debitor în perioada de rambursare a dobânzilor eşalonate la plată conform graficelor întocmite cu respectarea prevederilor art. 8 alin. (2) sau (3), după caz, precum şi cu valoarea plăţilor de garanţii efectuate la cererea creditorului în temeiul obligaţiei de garantare asumate prin scrisorile de garanţie emise în numele şi în contul statului, după caz.”

Articolul 12 se modifică și va avea următorul cuprins:

„

Art. 12

(1) Prin emiterea scrisorilor de garanţie, statul român, prin Ministerul Finanțelor, prin mandatarul FNGCIMM se angajează irevocabil să plătească obligaţiile garantate la prima şi simpla cerere a creditorului, până la limita valorii scrisorii de garanţie stabilită conform prevederilor art. 9 alin. (5) şi/sau alin. (6), după caz, în cazul în care debitorul/debitorii nu şi-a/au îndeplinit obligaţiile de rambursare stabilite conform graficului de rambursare prevăzut la art. 8 alin. (2) sau (3), după caz.

(2) Creditorul este îndreptăţit la executarea garanţiei numai dacă a transmis la FNGCIMM cererea de executare a scrisorii de garanție în cadrul perioadei de valabilitate a acesteia, pentru debitorii care înregistrează cel puțin un număr de 3 rate consecutive de dobândă eșalonată la plată, neachitate integral la scadența prevăzută în graficul de rambursare, dupa trecerea integrală la restanță a soldului dobânzilor eșalonate la plată datorate de respectivii debitori.”

Alineatul (1) al articolului 13 se modifică și va avea următorul cuprins:

“(1) Cererea de executare a scrisorii de garanţie se transmite la FNGCIMM până la data de 20 a fiecărei luni calendaristice, pentru unul sau mai mulți debitori incluși în situația centralizatoare, anexă la scrisoarea de garanție, însoţită de următoarele documente în copie:

a) documentele de identitate ale debitorilor pentru care se cere executarea garanţiei. Se vor transmite cele mai recente documente aflate în posesia creditorului;

b) graficele de rambursare a dobânzilor datorate de debitori pentru perioada de suspendare la plata ratelor;

c) contractele de credit aferente creditelor ipotecare pentru care debitorii au solicitat suspendarea la plata ratelor si eșalonarea la plată a dobânzilor;

d) extrasele conturilor de dobândă sau documente echivalente din care să rezulte soldul dobânzilor suspendate restante pentru care se cere plata garanţiei.”

După alineatul (1) al articolului 13, se introduc două noi alineate, alin. (11) și (12) cu următorul cuprins:

“(11) În cazul în care creditul ipotecar este acordat în altă valută decât moneda națonală, creditorul stabilește valoarea cumulată a dobânzilor solicitate la plată pentru debitorul în cauză, utilizând cursul de schimb comunicat de Banca Națională a României, valabil în ultima zi a lunii anterioare celei în care acesta transmite către FNGCIMM cererea de executare a scrisorii de garanţie, fără să depașească valoarea cumulată a dobânzilor garantate prin scrisoarea de garanție pentru debitorul respectiv.

(12) Cererile de executare a garanției înregistrate la FNGCIMM după data de 20 ale fiecărei luni calendaristice, precum și cele transmise fără îndeplinirea prevederilor art. 12 alin. (2), vor fi returnate creditorilor, acestea putând fi reformulate și transmise ulterior, cu respectarea termenului prevăzut la alin. (1).”

Alineatele (1) și (3) ale articolului 15 se modifică și vor avea următorul cuprins:

“(1) Perioada pentru care se acordă facilităţile de suspendare la plată a ratelor scadente aferente împrumuturilor, reprezentând rate de capital, dobânzi şi comisioane, acordate debitorilor de către creditori se stabileşte pe baza opţiunii debitorului şi este cuprinsă între minimum o lună şi maximum nouă luni. Perioada maximă de suspendare a obligațiilor de plată de nouă luni include și perioada suspendării efective a obligațiilor de plată în temeiul moratoriului legislativ instituit prin Ordonanța de urgență a Guvernului nr. 37/2020, cu modificările și completările ulterioare și/sau perioadele de suspendare acordate în cadrul moratoriilor non-legislative, după caz.

“(3) Suspendarea se acordă pentru creditele care îndeplinesc următoarele condiţii cumulative:

a) au fost acordate până la data 30 martie 2020 inclusiv;

b) data scadenţei finale a obligaţiilor de rambursare a ratelor, prevăzută în contractele de credit, este ulterioară datei solicitării suspendării obligațiilor de plată;

c) nu le-a fost declarată scadenţa anticipată până la data de 31 decembrie 2020 inclusiv;

d) nu înregistrează restante la data solicitării suspendarii obligațiilor de plată.“

Alineatele (1), (2), (3), (5), (6), (7) și (8) ale articolului 16 se modifică și vor avea următorul cuprins:

„(1) Poate beneficia de acordarea facilităţii de suspendare a obligaţiei de plată a ratelor, dobânzilor (inclusiv dobânzile capitalizate urmare aplicarii Ordonanţei de urgenţă a Guvernului nr. 37/2020) şi comisioanelor aferente creditului debitorul ale cărui venituri au fost afectate direct sau indirect de situaţia gravă generată de pandemia COVID-19, sub condiţia transmiterii solicitării către creditor cel mai târziu la data de 15 martie 2021, inclusiv.

(2) Debitorul, persoană fizică, declară pe propria răspundere că i-au fost afectate veniturile proprii şi/sau veniturile aferente familiei debitorului, direct sau indirect, de situaţia gravă generată de pandemia COVID-19 şi se află în imposibilitatea de a onora obligaţiile de plată aferente creditului ca urmare a intervenţiei uneia/mai multora dintre următoarele cauze, fără a se limita la acestea: intrarea debitorului/membrilor familiei acestuia în şomaj tehnic ca efect al închiderii/restrângerii activităţii angajatorului, concedierea debitorului/membrilor familiei acestuia, reducerea salariului debitorului/membrilor familiei acestuia, plasarea debitorului în carantină instituţionalizată sau izolare la domiciliu, îmbolnăvirea cu COVID-19 și altele asemenea.

(3) Debitorul, cu excepţia persoanelor fizice:

a) declară pe propria răspundere că i-au fost diminuate cu minimum 25% veniturile sau încasările medii lunare din ultimele 3 luni anterioare solicitării suspendării obligațiilor de plată prin raportare la perioada similară din anii 2019/2020 şi se află în imposibilitatea de a onora obligaţiile de plată aferente creditului. Astfel, în emiterea declarației pe propria raspundere mentionate mai sus, debitorii care solicită suspendarea obligațiilor de plată:

i) în luna ianuarie 2021 vor avea în vedere media veniturilor/încasărilor din lunile octombrie - decembrie 2020 comparativ cu octombrie – decembrie 2019,

ii) în luna februarie 2021 vor avea in vedere media veniturilor/încasărilor din lunile noiembrie - decembrie 2020 și ianuarie 2021 comparativ cu noiembrie – decembrie 2019 și ianuarie 2020, sau

iii) în luna martie 2021 vor avea în vedere media veniturilor/incasărilor din lunile decembrie 2020 și ianuarie - februarie 2021 comparativ cu decembrie 2019 și ianuarie –februarie 2020.

b) nu se află în insolvenţă la data solicitării suspendării rambursării creditului, conform informaţiilor disponibile pe pagina web a Oficiului Naţional al Registrului Comerţului.

(5) Creditorul analizează solicitarea formulată de debitor, verifică încadrarea creditului în condiţiile prevăzute la art. 15 şi ale prezentului articol şi în termen de maximum 15 zile calendaristice de la data primirii solicitării complete, dar fără a depași data de 30 martie 2021, comunică debitorului decizia sa de aprobare/respingere a cererii de suspendare a obligaţiilor de plată a ratelor. “

(6) Decizia de aprobare conţine şi numărul de rate solicitate de debitor şi aprobarea suspendării la plată şi se comunică debitorului în format letric sau prin poşta electronică, la datele de contact precizate în contractul de credit sau declarate de catre client creditorului ulterior încheierii contractului de credit sau printr-un alt canal de comunicare la distanţă oferit de creditor, sau telefonic, cu respectarea obligaţiei creditorului de înregistrare a convorbirii, după caz, în funcţie de opţiunea exprimată de debitor.

(7) Modificarea clauzelor contractuale ca efect al aprobării solicitării debitorului în temeiul prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, se realizează fără încheierea de acte adiţionale, prin notificarea clauzelor contractuale modificate, inclusiv noul grafic de rambursare a creditului, transmisă de creditor debitorului în termen de 30 de zile calendaristice de la primirea solicitării complete. Toate garanţiile aferente contactului de credit se menţin. Efectele modificării contractelor de credit potrivit prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare, se extind de drept asupra oricăror codebitori, garanţi, inclusiv fideiusori, care au garantat obligaţia debitorului, precum şi a oricăror alte părţi ale contractului de credit astfel modificat, doar cu acordul prealabil al acestora.

(8) Notificarea debitorului se realizează în format letric sau prin poşta electronică, la datele de contact precizate în contractul de credit sau declarate de către client creditorului ulterior încheierii contractului de credit sau printr-un alt canal de comunicare la distanţă oferit de creditor, conform opţiunii exprimate de debitor.”

Alineatul (3) al articolului 17 se modifică și va avea următorul cuprins:

“(3) În termen de 30 de zile calendaristice de la primirea solicitării complete prevăzute la alin. (2), creditorul notifică debitorului clauzele contractului de credit modificate în vederea acordării facilităţii de suspendare a obligaţiilor conform prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020, cu modificările și completările ulterioare.”

Articolului 19 se modifică și va avea următorul cuprins:

“(1) Dobânda datorată de debitori corespunzător perioadei de suspendare se capitalizează la soldul creditului existent la sfârşitul perioadei de suspendare, iar capitalul astfel majorat se plăteşte eşalonat până la noua maturitate a creditelor sau până la maturitatea iniţială în cazul restructurării creditelor, începând cu luna următoare expirării perioadei de suspendare, pe durata rămasă până la noua maturitate a creditelor sau până la maturitatea iniţială în cazul restructurării creditelor. Pentru creditele de tip revolving capitalul majorat se poate plăti într-o singură tranșă.

(2) În graficul de rambursare refăcut după acordarea facilităţii de suspendare a obligaţiei de plată se menţine rata de dobândă sau marja de dobândă, după caz, la nivelul prevăzut în contractul de credit iniţial încheiat între debitor şi creditor.”

Art. II

Prin excepție de la alin. (5) al articolului 5 și de la alin. (5) al articolului 16 din Normele de aplicare a prevederilor Ordonanţei de urgenţă a Guvernului nr. 37/2020 privind acordarea unor facilitati pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori, aprobate prin Hotărârea Guvernului nr. 270/2020, cu modificările și completările ulterioare, pentru solicitările formulate de debitori anterior intrării în vigoare a normelor prevăzute la Art. I, termenul de 15 zile calendaristice se calculează de la data intrării în vigoare a prezentei hotărâri.

Taguri: Criza COVID-19 amanare rate credite Ministerul Finantelor

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Ministerul Finantelor

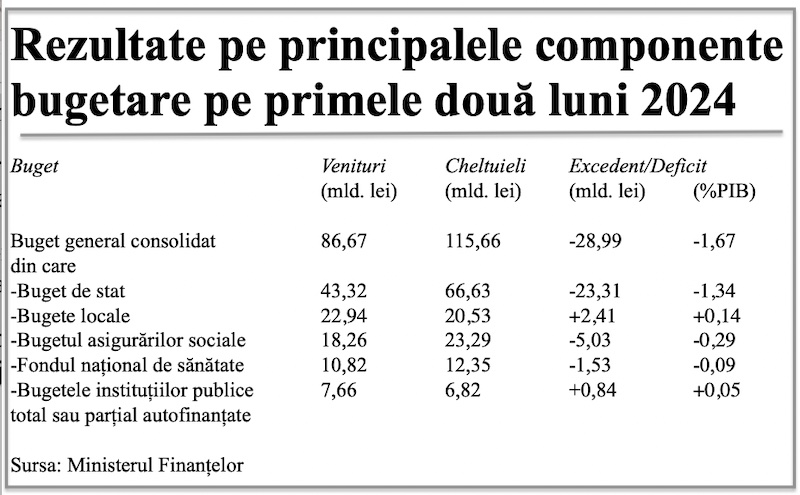

Deficitul bugetar, deja -1,67% din PIB după primele două luni

Deficitul bugetului general consolidat pe luna februarie 2024 a fost de circa 29 miliarde de lei (-1,67% din PIB-ul estimat la 1.738,9 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor. Este un rezultat semnificativ mai slab detalii

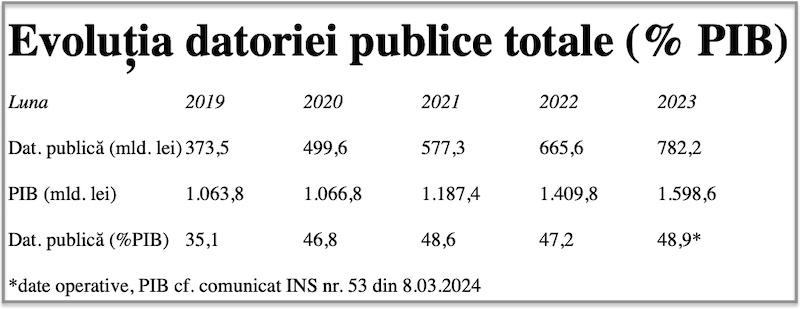

Datoria publică, sub pragul de 50% din PIB la finele anului 2023

Datoria publică a României a rămas sub pragul de 50% din PIB la finele anului 2023, potrivit Ministerul Finanțelor. Suma calculată conform metodologiei europene a fost de 782,2 miliarde lei, în creștere semnificativă față de 666,5 miliarde detalii

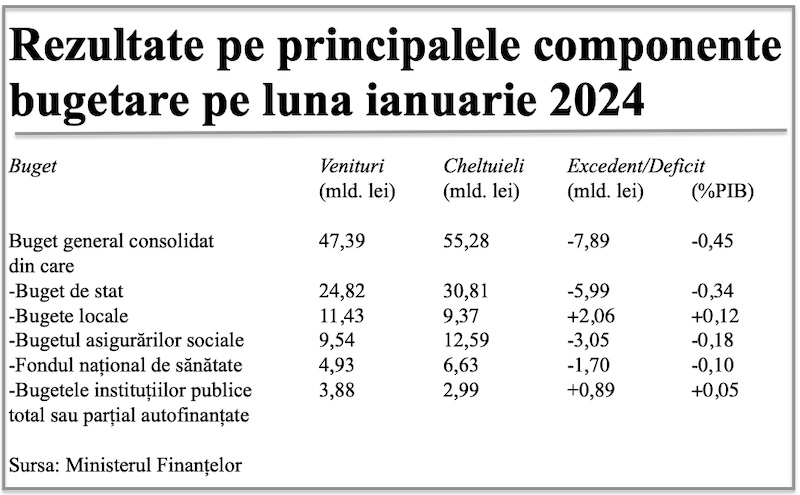

Deficitul bugetar, din ce în ce mai mare la început de an

Deficitul bugetului general consolidat pe luna ianuarie 2024 a fost de circa 7,9 miliarde de lei (-0,45% din PIB-ul estimat la 1.738,9 miliarde lei), potrivit datelor operative publicate de Ministerul. Finanțelor. Este un rezultat semnificativ mai slab detalii

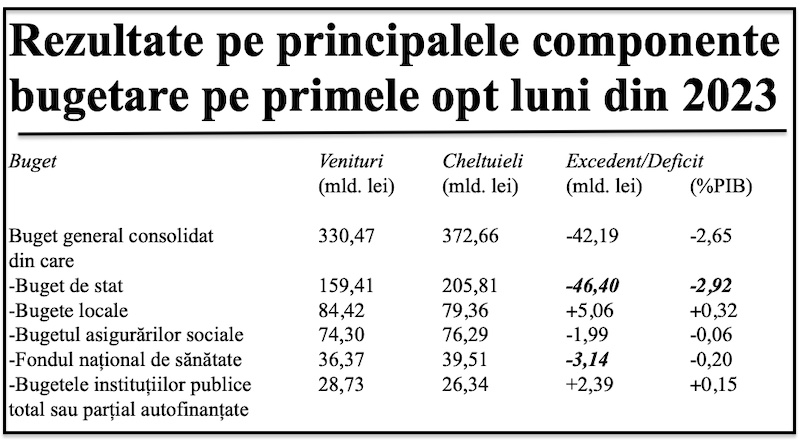

Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Deficitul bugetului general consolidat la finele lunii august a fost de 42,2 miliarde de lei (-2,65% din PIB-ul estimat la 1.591 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor. Suma este cu 9,2 miliarde lei mai mare decât detalii

- Deficitul bugetar, cvasistaționar în iunie dar problematic la mijlocul anului

- Datoria publică a trecut din nou pragul de 50% din PIB pe date operative

- Datoria publică, scădere marginală la 49% în aprilie 2023

- Deficitul bugetar, majorat cu 17 miliarde lei după primele cinci luni ale anului

- Deficitul bugetar, majorat cu 11 miliarde lei, după prima treime a anului

- Datoria publică la începutul anului 2023, în creștere la 49,2% din PIB

- Deficitul bugetar, în creștere îngrijorătoare după primele două luni ale anului

- Datoria publică din 2022, în scădere la 47,2% din PIB

- Deficitul bugetar in ianuarie 2023, mai mult decât dublu față de aceeași lună a anului anterior

- -5,68% din PIB, deficit bugetar bifat pe 2022. Observații

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii