Spatiul de manevra al politicii monetare din Romania: cateva comparatii (analiza de Lucian Croitoru)

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2021-01-09 14:04

")

Spatiul de manevra al politicii monetare din Romania: cateva comparatii

Analiza de Lucian Croitoru, extrasa din Caietul de studii publicat de BNR, intitulat "Politicile macroeconomice: pandemia nu este o scuză pentru părăsirea principiilor".

Din perspectiva rolului pe care politica monetară îl poate avea în atingerea obiectivelor menționate la începutul acestui articol, criza din 2008 a arătat că lumea a ajuns să funcționeaze cu două tipuri de economii: unele care operează cu inflație și rate nominale ale dobânzilor mici (Fig. 3) și unele care operează într-un context definit de inflație și rate nominale relativ mai înalte (Fig. 4).

În consecință, s-a înțeles că ciclul economic este mai complex decât se credea.

Mai precis, ciclul are două faze: una „normală”, în care ratele dobânzii de politică monetară sunt relativ înalte, și una „anormală”, în care ratele dobânzilor sunt scăzute la

zero, reflectând o lipsă a spațiului de manevră prin măsuri convenționale.

În interiorul fiecărei faze astfel definite, economiile se pot afla în recesiuni sau în faze de creștere economică, creșterea economică apărând în faza anormală cu ajutorul măsurilor

neconvenționale de politică monetară, dacă, doar ca un exercițiu teoretic, lăsăm stimulii fiscali și alți stimuli deoparte.

O ilustrare a celor două faze este prezentată în Fig. 5 pentru economia SUA.

Înțelegerea ciclului de afaceri cu fazele „normală” și „anormală” este utilă pentru că permite să se vadă că există o „desincronizare” la nivel global între tipul de instrumente de politică monetară ce pot fi folosite atunci când țările intră în recesiune.

În economiile emergente funcționează politici monetare bazate pe instrumente convenționale, iar în economiile dezvoltate politici monetare bazate pe instrumente neconvenționale.

Este dificil de spus dacă această desincronizare va dura indefinit sau se va încheia într-un orizont relevant de scurt. Mai ales în acest din urmă caz, ar fi util să înțelegem dacă desincronizarea se va elimina prin revenirea economiilor dezvoltate în faza „normală” a ciclului sau prin intrarea economiilor emergente în ciclul „anormal”.

Strategia pe care economiile emergente, inclusiv România, o vor adopta pentru a se adapta la noua situație va fi diferită, în funcție de modul de eliminare a desincronizării.

În contextul în care, în lipsa pe o perioadă mai îndelungată a unui vaccin, SARS-CoV-2 va reveni în valuri, sunt deschise două perspective: fie apariția unei stagflații, caz în care economiile dezvoltate vor putea reveni relativ rapid la măsuri convenționale de politică monetară, ieșind din faza „anormală” a ciclului de afaceri, fie recesiunea globală se va prelungi fără inflație înaltă, caz în care crește probabilitatea ca și economiile emergente să intre în faza „anormală” a ciclului de afaceri.

În economiile dezvoltate, care funcționează în noul context definit prin rate de inflație și rate nominale ale dobânzilor reduse, a devenit necesară trecerea de la politica monetară bazată pe managementul ratei dobânzii la folosirea de instrumente neconvenționale de politică monetară imediat după 2008, cu excepția cazului Japoniei, unde banca centrală folosea instrumente neconvenționale de mai mult timp.

În funcție de modul în care influențează cererea, există două tipuri de instrumente neconvenționale:

a) cele care continuă să aibă ca scop influențarea cererii prin intermediul ratei reale a dobânzii, adică în mod operațional țintesc să influențeze anticipațiile inflaționiste;

b) cele care țintesc să influențeze direct cererea, fără a avea nevoie de intermedierea ratei dobânzii.

În prima categorie se includ relaxările cantitative (QE), ghidarea prospectivă, ratele negative de dobândă, cumpărarea de către băncile centrale de acțiuni sau alte active ale sectorului privat, controlul curbei randamentelor etc.

În cea de-a doua categorie se includ instrumentele de tip „bani

din elicopter”. Kiley și Roberts (2017) au arătat, utilizând modelul econometric al Fed, că dacă s-ar urma vechile reguli de politică monetară, de tip Taylor, politica monetară a SUA ar fi mai mult de o treime din timp constrânsă să mențină rata nominală a dobânzii la zero (așa numita „zero nominal lower bound”).

Mai mult, în economiile dezvoltate, sub constrângerea „saltului sub zero”, chiar cadrul strategic de țintire a inflației a început să fie pus în discuție pentru a vedea dacă și ce modificări sunt necesare.

În schimb, în grupul economiilor aflate în faza „normală” a ciclului economic, instrumentele folosite continuă să fie cele convenționale, principalul instrument rămânând managementul ratei dobânzii.

După cum voi discuta în secțiunea următoare, „desincronizarea” instrumentelor folosite ar putea să nu rămână fără consecințe negative pentru spațiul de manevră al politicilor monetare conduse cu instrumente convenționale din economiile emergente.

După Marea Depresie economică din perioada 1929-1933, România s-a aflat permanent în grupa economiilor cu rate ale inflației și cu rate nominale ale dobânzii de politică monetară relativ înalte.

Cu alte cuvinte, s-a aflat mereu, inclusiv după criza din 2008, în faza „normală” a ciclului de afaceri, indiferent dacă a traversat o recesiune sau o fază de expansiune.

Această poziție a echivalat cu existența permanentă a unui spațiu de manevră pentru măsurile convenționale de politică monetară.

Totuși, pe plan intern, această poziție „privilegiată” nu a fost de la început înțeleasă. Adeseori, BNR a fost criticată pentru că nu a adoptat după 2008 politici monetare asemănătoare celor din țările dezvoltate.

Pentru unii analiști și politicieni din economiile emergente,

desincronizarea brutal dezvăluită de criza din 2008 a rămas o enigmă chiar și în ultimii 12 ani, ceea ce explică de ce au fost și au rămas foarte critici față de deciziile băncilor centrale din economiile emergente de a nu folosi instrumente neconvenționale.

BNR a trecut la strategia de țintire a inflației în august 2005. Inițial a pornit cu o țintă centrală de inflație de 7,5 la sută, care a fost ajustată gradual până în 2013, când a fost stabilită la 2,5 la sută, valoare valabilă și în prezent.

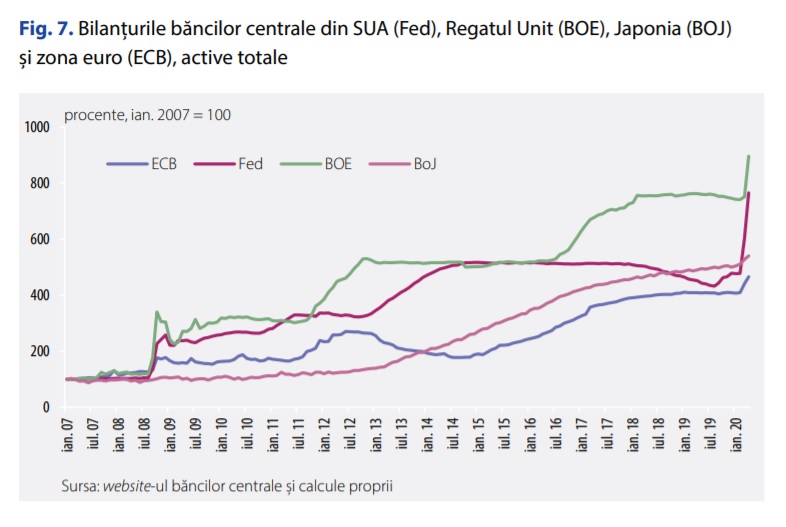

Măsurile de politică monetară pe care BNR le-a utilizat pentru a aduce rata inflației în linie cu ținta de inflație au fost managementul ratei dobânzii de politică monetară (Fig. 6), îngustarea coridorului format de ratele dobânzilor la facilitățile de depozit și de credit (Fig. 7), managementul lichidității și managementul ratelor rezervelor minime obligatorii în lei și în valută (Fig. 8) și o flotare dirijată a cursului de schimb.

Datele prezentate în Fig. 6 arată trei lucruri:

(i) că, în România, inflația, ținta centrală de inflație și rata nominală a dobânzii de politică monetară au urmat o tendință de scădere, ajungând la niveluri similare celor existente în economiile dezvoltate înainte de criza din 2008 sau similare chiar cu nivelurile recente înregistrate în unele țări dezvoltate (vezi SUA, Fig. 5);

(ii) în perioada ianuarie 2014 – septembrie 2017, inflația prețurilor de consum a fost sub limita de jos a benzii de inflație țintită de BNR, în perioada iunie 2015 – decembrie 2016 apărând chiar o deflație indusă de decizia autorităților de a reduce unele impozite, în special taxa pe valoarea adăugată;

(iii) BNR nu a răspuns prin modificări ale ratei dobânzii de politică monetară nici atunci când inflația prețurilor de consum a crescut semnificativ peste valoarea centrală a țintei din cauze generate de șocuri pe partea ofertei, de exemplu în perioada iunie 2010 – iunie 2011, nici atunci când a scăzut, ca în perioada iulie 2015 – august 2017.

Scăderea ratei nominale a dobânzii și a țintei de inflație spre niveluri similare celor existente în țările dezvoltate nu indică în niciun fel că economia noastră s-a îndreptat până în prezent către contextul acelor țări, caracterizat de inflații mici și rate nominale scăzute de dobândă, ce reflectă slăbirea cererii.

Similitudinea nu poate fi judecată decât pornind de la nivelul real al ratei naturale (neutre) a dobânzii și de la anticipațiile inflaționiste.

În țările dezvoltate, estimările pentru rata neutră variază, dar indică mai degrabă niveluri scăzute. De exemplu, unele estimări pentru SUA se plasează între -1 la sută și 1 la sută.

Estimările „two-sided” făcute de Federal Reserve Bank of New York (FRBNY) pe 27 februarie 2020 după metoda Laubach și Williams (2003) pentru SUA pentru perioada 2009-2019 au variat între 0,67 la sută și 1,07 la sută.

Rata neutră este estimată pentru zona euro la 0,2 la sută și pentru Japonia la 1 la sută. Pentru Regatul Unit sau Canada, ratele neutre reale sunt estimate la niveluri mai mari, de

1,4 la sută și respectiv 1,6 la sută (vezi autorii citați în Bernanke (2020), estimările după metodele Laubach și Williams (2003) și Holston, Laubach și Williams (2017) prezentate aici și estimările prezentate în Hamilton et al. (2016).

Presupunând că în SUA rata neutră reală este de 1 la sută și că anticipațiile sunt ancorate la ținta de 2 la sută, atunci rata neutră nominală ar fi de 3 la sută.

În cazul în care rata neutră reală ar fi de -1 la sută și anticipațiile ar fi ancorate la 2 la sută, atunci rata neutră nominală ar fi de doar 1 la sută.

Oricare ar fi nivelul de facto al ratei reale neutre, șocul determinat de SARS-CoV-2 a redus anticipațiile inflaționiste.

De exemplu, pentru SUA, estimările din septembrie 2020 făcute de Federal Reserve Bank of Cleveland (FRBC) indicau anticipații inflaționiste pe 2 ani de 1,5 la sută în martie 2019, de doar 0,5 la sută și 0,4 la sută în aprilie și respectiv mai 2020 și de 1,3 la sută în septembrie 2020.

Rata neutră reală estimată de FRBNY pe 27 septembrie 2020 după metoda Laubach și Williams (2003) era de 0,33 la sută pentru trimestrul încheiat pe 31 martie 2019 și de 0,36 la sută pentru trimestrul încheiat pe 30 iunie 2020.

Estimările („one sided”) ale ratei neutre reale pe baza metodologiei prezentate în Holston, Laubach și Williams (2017) erau de 0,47 la sută pentru trimestrul încheiat pe 1 aprilie 2020 și de 0,03 la sută pentru trimestrul încheiat pe 1 iulie 2020.

Pe această bază, putem spune că rata neutră nominală în SUA s-a situat semnificativ sub nivelul țintei de inflație de 2 la sută după ambele metode de estimare a ratei neutre reale (Laubach și Williams (2003) și Holston, Laubach și Williams (2017)) imediat după primul val al pandemiei, când anticipațiile inflaționiste au scăzut, dar reveniseră în apropierea nivelului țintei de inflație în trimestrul al doilea din 2020, dacă avem în vedere doar estimarea „two-sided” după metoda Laubach și Williams (2003).

Probabil că scăderea anticipațiilor inflaționiste a făcut ca în multe alte țări dezvoltate ratele neutre nominale să scadă sub nivelurile țintei de inflație.

Din ecuația lui Fisher rezultă că dacă rata neutră reală (r) este zero sau pozitivă rata neutră nominală mai mică decât ținta de inflație apare doar dacă anticipațiile inflaționiste scad temporar

sub nivelul la care s-au stabilizat pe termen lung, de regulă la nivelul țintei de inflație (π *), cu o cantitate x mai mare decât r(1+π *)/(1+r).

Pe de altă parte, după cum voi detalia mai jos în legătură cu spațiul de manevră convențional, rata neutră nominală nu scade niciodată sub zero, dacă nivelul la care sunt stabilizate anticipațiile inflaționiste, adică ținta de inflație, este mai mare sau egal cu minus r/(1+r), indiferent dacă rata reală neutră este pozitivă sau negativă.

În consecință, este de presupus că în multe țări dezvoltate, atât timp cât ratele neutre reale au rămas pozitive și nivelurile neutre nominale au rămas pozitive.

În țările dezvoltate, ratele reale neutre și anticipațiile inflaționiste se situează în general la niveluri relativ mici și de aceea este dificil ca ratele reale de politică monetară să

scadă sub acele niveluri suficient pentru a stimula cererea agregată, chiar dacă ratele nominale ale dobânzii de politică monetară sunt setate la zero.

Din moment ce rata naturală reală depinde de factori reali ce pot fi influențați de reforme structurale, care necesită timp, ceea ce rămâne de făcut pentru politica monetară din țările dezvoltate pe termen scurt este să contribuie la creșterea anticipațiilor inflaționiste la nivelul țintei de inflație.

În România, situația este diferită față de țările dezvoltate nu atât prin nivelul ratei neutre reale, cât prin nivelul anticipațiilor, care se situează la niveluri comparativ mai mari.

Factorii reali de care depinde rata neutră a dobânzii, ca și nivelul potențial al producției, sunt tehnologia (productivitatea), munca, capitalul, preferințele, cheltuielile publice reale, schimbările în natura și severitatea reglementării etc.

În România, în ultimii ani, între acești factori, cel care a suferit modificări importante se referă la cheltuielile reale ale guvernului. Acestea au crescut și probabil că au contribuit la creșterea ratei neutre.

Împreună, scăderea unor impozite și creșterea cheltuielilor au condus la deficite bugetare care au atins aproximativ 3 la sută din PIB în perioada 2016-2018 și 4,3 la sută din PIB în 2019.

Este totuși probabil ca influența acestora asupra ratei naturale reale să fi fost relativ mică, din moment ce au crescut mai ales cheltuielile publice curente cu salariile și cheltuielile sociale și nu cheltuielile dedicate investițiilor în infrastructură, creșterii educației, programelor referitoare la calificările profesionale etc.

Estimarea ratei naturale reale a dobânzii este acompaniată de multă incertitudine.

Estimările cele mai recente arată că în România rata neutră reală este sub 2 la sută în termeni reali.

Probabil că este mai sigur să considerăm că rata neutră reală este 1,6 la sută.

Aceasta înseamnă că în România, dacă rata neutră reală ar fi de 1,6 la sută și anticipațiile ar fi ancorate pe termen lung la 2,5 la sută (cât este valoarea centrală a țintei de inflație), rata naturală nominală ar fi de 4,1 la sută. Acesta ar fi spațiul de manevră al politicii monetare în România.

Cu alte cuvinte, rata naturală reală poate scădea cu 4,1 puncte procentuale (adică de la 1,6 la sută la -2,5 la sută) pentru ca

stabilirea ratei nominale a dobânzii de politică monetară la zero să asigure o inflație stabilă de 2,5 la sută și ocuparea deplină a forței de muncă.

La momentul acestei analize pare suficient. Dar, în cazul unei recesiuni, spațiul disponibil depinde de cât de mult va scădea rata neutră reală sub șocul care generează recesiunea, scădere care va rămâne întotdeauna incertă, și de cât de bine sunt ancorate anticipațiile.

Spre comparație, spațiul de manevră din SUA s-a dovedit mic începând cu 2008 și până de curând. Fed a redus rata nominală efectivă de politică monetară de la 5,25 la sută în august 2007 la virtual zero spre finalul anului 2008.

Rata neutră nominală a fost probabil în medie de 2,47 la sută în ultimul trimestru din 2008 (suma dintre media anticipațiilor inflaționiste pe 2 ani din ultimile trei luni ale anului 2008 estimate de FRBC în mai 2020 și rata neutră reală estimată în 27 februarie 2020 pentru ultimul trimestru din 2008 de FRBNY după metoda prezentată de Laubach și Williams, 2003).

Atunci, reducerea cu aproape 2,47 puncte procentuale sub rata neutră nominală nu a reușit să conducă la creșterea dorită a anticipațiilor inflaționiste și la reluarea creșterii economice.

De aceea, a fost nevoie de relaxări cantitative și de ghidări prospective, care au funcționat la randamente descrescânde câțiva ani. O situație asemănătoare în natură a fost și este caracteristică în general țărilor dezvoltate.

Ca răspuns la șocul produs de distanțarea socială, Fed a redus intervalul-țintă al ratei dobânzii („federal funds rate”) de la 1,5-1,75 la sută în februarie la 0-0,25 la sută și a inițiat o serie de programe de furnizare de lichiditate și de facilitare a creditării.

Programe similare celui din SUA a adoptat și BCE, fără a mai fi însă în poziția de a reduce rata dobânzii. Expandarea bilanțurilor BCE, Fed, Bancii Japoniei și Băncii Angliei începând din 2007 și până în martie 2020 este prezentată în Fig. 9.

Ca răspuns la șocul determinat de distanțarea socială impusă de răspândirea infecțiilor cu SARS-CoV-2, în martie 2020 BNR a redus rata dobânzii de la 2,5 la sută la 2 la sută, în mai 2020 la 1,75 la sută, iar în 5 august 2020 la 1,5 la sută.

În aceste condiții, presupunând că rata reală naturală a dobânzii este de 1,6 la sută și ținând cont că ținta de inflație este de 2,5 la sută, rata actuală de politică monetară este

cu cel mult 2,6 puncte procentuale sub nivelul nominal al ratei neutre.

Acest gap stimulativ s-ar putea dovedi suficient sau nu, depinzând de cât de mult scade rata neutră reală în timpul adâncirii recesiunii, care la rândul ei depinde de o multitudine de factori, între care esențial rămâne ținerea sub control a răspândirii virusului în toate țările și de reluarea activităților economice.

BNR a redus rata dobânzii după ce, anterior, la începutul lunii februarie 2020, a redus rata rezervelor minime obligatorii pentru pasive în valută ale băncilor de la 8 la 6 la sută și a trecut ulterior relativ rapid din poziția de debitor net al sistemului bancar în poziția de creditor net.

În plus, a îngustat treptat coridorul format în jurul ratei de politică monetară de ratele dobânzilor la facilitatea de depozit

(1,25 la sută începând din mai 2020 și 1 la sută începând din august 2020) și la cea de credit (2,25 la sută începând din mai 2020 și 2 la sută începând din august 2020), stimulând creditarea; a derulat cumpărări de titluri de stat pe piața secundară pentru a disipa tensiunile generate de pandemie pe piața financiară în luna martie și a facilita tranzacțiile pe această piață în bune condiții; a asigurat permanent, atât prin

operațiuni repo, cât și prin continuarea cumpărărilor de titluri de stat, lichiditatea din sistemul bancar necesară finanțării în bune condiții a sectorului public și a celui privat; în fine, a relaxat reglementările prudențiale referitoare la tratarea creditelor neperformante pentru a stimula creditarea.

Sursa: BNR.ro

Taguri: Banca Nationala a Romaniei (BNR) dobanda de politica monetara inflatia

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

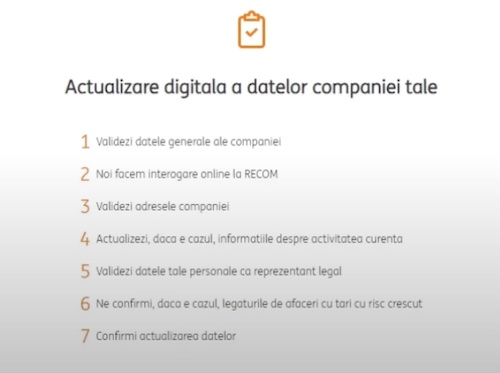

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

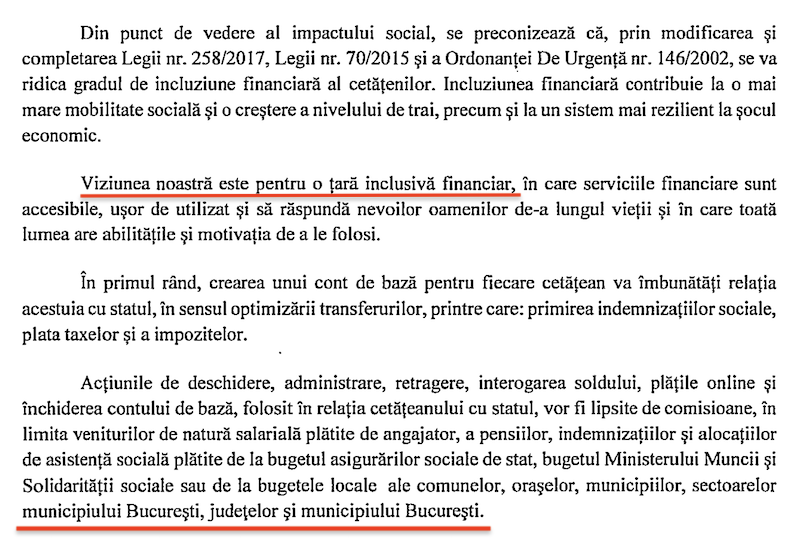

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

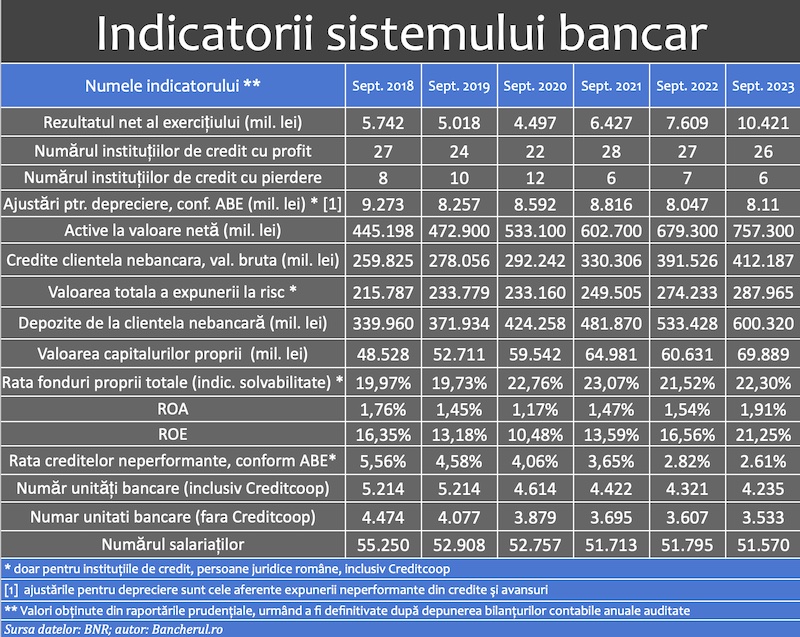

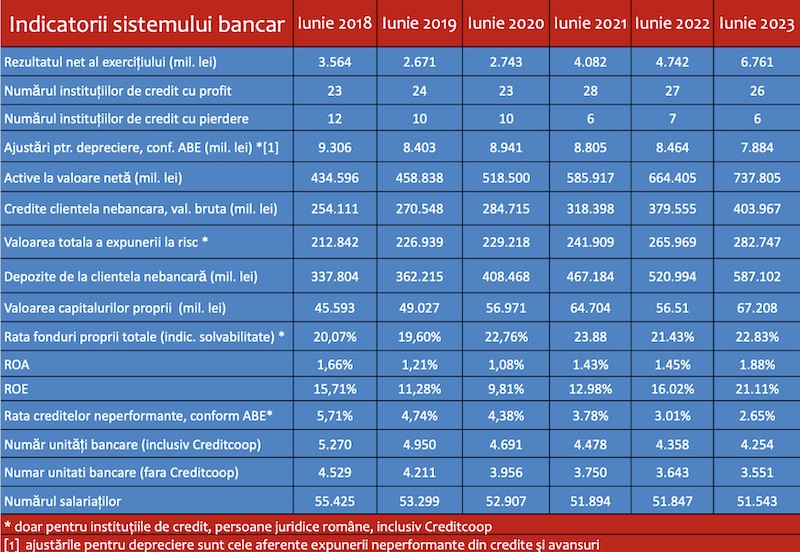

Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

Indicatorii sistemului bancar la finalul T2 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

- Avansul PIB pe 2023, recalculat la 2,1%. Rezultatul nominal, majorat cu circa 15 miliarde lei

Ministerul Finantelor

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

- Deficitul bugetar, cvasistaționar în iunie dar problematic la mijlocul anului

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii

-

costul total al creditarii

dobanda efectiva are o rata procentuala anuala=DAE , si o formula de calcul ( anexa 1 - OUG 50/2010 ... detalii

-

Felicitari!

Foarte bine ... detalii