Care sunt modificarile la noul Program Prima Casa, redenumit Noua Casa, in forma finala publicata in Monitorul Oficial

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2020-08-07 14:57

In Monitorul Oficial Oficial din 5 august 2020 a aparut forma finala a noului Program Prima Casa, redenumit Noua Casa, prin care se pot obtine de la banci si IFN-uri credite imobiliare pentru cumpararea de locuinte, garantate de stat. (vezi mai jos textul integral)

Este vorba de Ordonanța de urgență nr. 129/2020 pentru modificarea Ordonanței de urgență a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului "O familie, o casă".

Iata care sunt modificarile aduse noului program, fata de fostul Program Prima Casa, suspendat in prezent:

- Pentru cumpararea unei locuinte vechi sau noi, valoarea maxima a unui credit este de 66.500 de euro, fata de 57.000 de euro, cat se putea obtine prin precedentul program Prima Casa.

- Avansul pentru creditele destinate cumpararii de locuinte vechi sau noi cu valori de pana la 70.000 de euro ramane minim 5% din pretul locuintei.

- Pentru cumpararea unei locuinte noi, construita sau consolidata in urma cu cel mult 5 ani, creditul poate sa fie si mai mare, intre 59.001 de euro si maxim 119.000 de euro.

- Avansul pentru aceste credite este insa mai mare, de 15% din pretul locuintei, ceea ce inseamna ca valoarea unui imobil trebuie sa fie intre minim 70.001 euro si maxim 140.000 de euro.

Este a treia modificare a acestei ordonante de catre Guvern, dupa ce in proiectul publicat la sfarsitul lunii iulie se prevedea ca se pot achizitiona si locuinte noi cu valori mai mici, nu de cel putin 70.001 euro. (vezi aici detalii)

Desi ordonanta a fost publicata in Monitorul Oficial, creditele prin Programul Noua Locuinta vor putea fi acordate de banci abia dupa ce vor fi adoptate si normele de aplicare a Ordonantei.

Textul Programului Noua Locuinta, publicat in Monitorul Oficial:

Ordonanța de urgență nr. 129/2020 pentru modificarea Ordonanței de urgență a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului "O familie, o casă"

Monitorul Oficial, Partea I nr. 704 din 05 august 2020

În vigoare din 05 august 2020

Având în vedere:

- că accesul la credit în vederea achiziției unei locuințe a devenit dificil pentru familii, ca efect al crizei economice, conducând la imposibilitatea acestora de a-și schimba locuința în raport cu nevoile de locuit ale acestora și/sau cu creșterea numărului membrilor familiei;

- că în prezent modificările aduse prin Legea nr. 40/2020 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului "Prima casă", precum și pentru aprobarea unor măsuri de aplicare a acestuia sunt restrictive, de natură a înlătura de la accesarea programului o categorie de persoane care se încadra inițial în program;

- că neadoptarea unor măsuri imediate, prin ordonanță de urgență, ar conduce la reale dificultăți în ceea ce privește menținerea pieței imobiliare la un nivel satisfăcător, ceea ce ar determina sincope în susținerea sectoarelor orizontale adiacente și perturbarea fluxurilor specifice cu efect antrenant în economie;

- că măsurile a căror reglementare nu poate fi amânată sunt destinate contracarării principalelor efecte ale crizei financiare, în principal pentru a stopa scăderea volumului investițiilor, contracția tuturor industriilor adiacente sectorului imobiliar și implicit disponibilizările de personal;

- că neadoptarea unor măsuri imediate, pe calea unei ordonanțe de urgență, care să contracareze efectele pandemiei de COVID-19 și ale crizei economice, ar conduce la amplificarea dificultăților de accesare a creditelor garantate pentru achiziția de locuințe, fiind de natură să limiteze accesul familiilor la locuințe și la asigurarea unor condiții decente de viață și locuit pentru acestea;

- că în condițiile neadoptării măsurilor propuse se poate afecta grav situația persoanelor fizice care se confruntă cu dificultăți în accesarea creditelor bancare necesare achiziționării de locuințe pe perioada manifestării efectelor răspândirii virusului SARS-CoV-2, fiind necesară implementarea în regim de urgență a unui mecanism consacrat de susținere a accesului beneficiarilor la credite destinate achiziționării unei locuințe;

- că în contextul pandemiei de COVID-19 s-a generat o tendință de blocare a tranzacțiilor pe piața imobiliară, date fiind măsurile instituite în perioada stării de urgență, precum și a stării de alertă, nu poate fi amânată reglementarea unor măsuri adecvate de sprijin în vederea asigurării accesului la finanțare, prin asigurarea unor produse de finanțare-garantare care și-au dovedit în timp eficiența și efectele pozitive, mobilizatoare de fluxuri financiare și antrenante în economie;

- necesitatea eliminării unor componente ale programului mai puțin accesate și care presupun un efort birocratic și operațional susținut, cu ocazia resistematizării celorlalte elemente componente ale mecanismului de finanțare-garantare;

- că prin neadoptarea ordonanței de urgență pentru modificarea Ordonanței de urgență a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului "O familie, o casă", aprobată cu modificări și completări prin Legea nr. 368/2009, cu modificările și completările ulterioare, s-ar crea grave diferențe de tratament juridic între beneficiarii care au putut achiziționa locuințe în condiții mai avantajoase, beneficiind fără restricțiile impuse prin Legea nr. 40/2020 de sprijinul statului, și persoanele fizice care intenționează să finanțeze achiziția de locuințe prin credite garantate în cadrul programului,

având în vedere că elementele sus-menționate vizează interesul public și strategic și sunt o prioritate a Programului de guvernare și constituie situații de urgență și extraordinare a căror reglementare nu poate fi amânată, se impune adoptarea de măsuri imediate pe calea ordonanței de urgență.

În temeiul art. 115 alin. (4) din Constituția României, republicată,

Guvernul României adoptă prezenta ordonanță de urgență.

Art. I. -

Ordonanța de urgență a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului "O familie, o casă", publicată în Monitorul Oficial al României, Partea I, nr. 381 din 4 iunie 2009, aprobată cu modificări și completări prin Legea nr. 368/2009, cu modificările și completările ulterioare, se modifică după cum urmează:

1. Titlul va avea următorul cuprins:

"

ORDONANȚĂ DE URGENȚĂ

privind unele măsuri în vederea implementării programului «Noua casă»"

2. Articolul 1 va avea următorul cuprins:

"

Art. 1. -

(1) Se aprobă programul «Noua casă», denumit în continuare Programul, ca program guvernamental care are ca obiect facilitarea accesului persoanelor fizice la achiziția unei locuințe prin contractarea de credite garantate de stat.

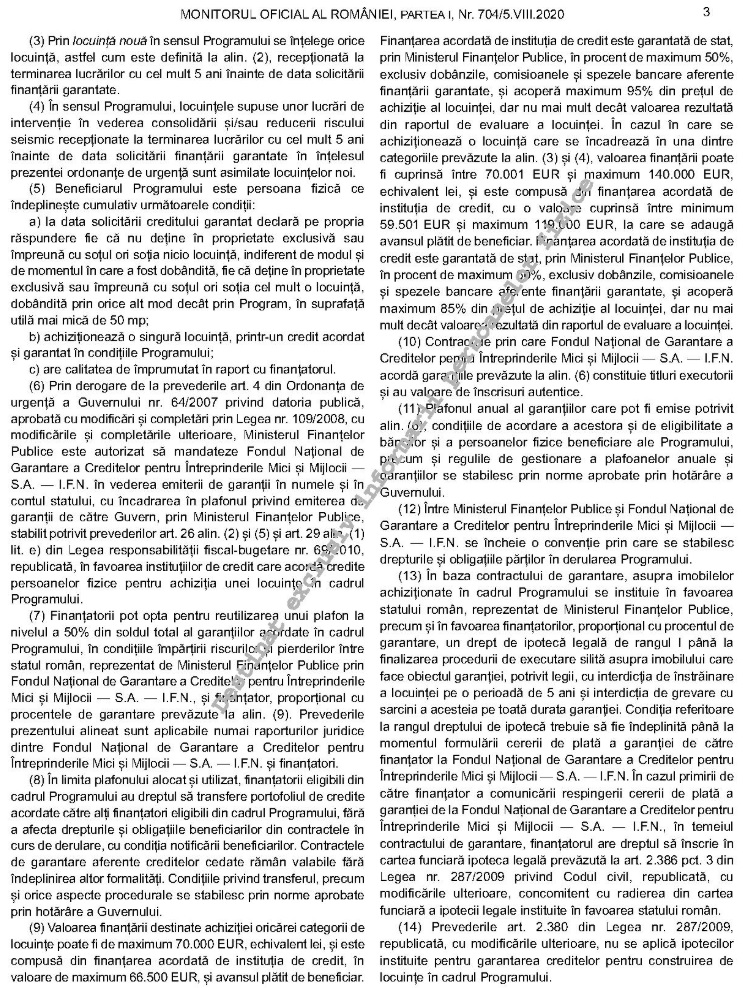

(2) Prin locuință în sensul Programului se înțelege orice imobil cu destinația de locuință, alcătuit din una sau mai multe camere de locuit, cu terenul, căile de acces, anexele gospodărești, facilitățile, dependințele, dotările și utilitățile aferente acestuia, care satisface cerințele de locuit ale unei persoane sau familii.

(3) Prin locuință nouă în sensul Programului se înțelege orice locuință, astfel cum este definită la alin. (2), recepționată la terminarea lucrărilor cu cel mult 5 ani înainte de data solicitării finanțării garantate.

(4) În sensul Programului, locuințele supuse unor lucrări de intervenție în vederea consolidării și/sau reducerii riscului seismic recepționate la terminarea lucrărilor cu cel mult 5 ani înainte de data solicitării finanțării garantate în înțelesul prezentei ordonanțe de urgență sunt asimilate locuințelor noi.

(5) Beneficiarul Programului este persoana fizică ce îndeplinește cumulativ următoarele condiții:

a) la data solicitării creditului garantat declară pe propria răspundere fie că nu deține în proprietate exclusivă sau împreună cu soțul ori soția nicio locuință, indiferent de modul și de momentul în care a fost dobândită, fie că deține în proprietate exclusivă sau împreună cu soțul ori soția cel mult o locuință, dobândită prin orice alt mod decât prin Program, în suprafață utilă mai mică de 50 mp;

b) achiziționează o singură locuință, printr-un credit acordat și garantat în condițiile Programului;

c) are calitatea de împrumutat în raport cu finanțatorul.

(6) Prin derogare de la prevederile art. 4 din Ordonanța de urgență a Guvernului nr. 64/2007 privind datoria publică, aprobată cu modificări și completări prin Legea nr. 109/2008, cu modificările și completările ulterioare, Ministerul Finanțelor Publice este autorizat să mandateze Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. în vederea emiterii de garanții în numele și în contul statului, cu încadrarea în plafonul privind emiterea de garanții de către Guvern, prin Ministerul Finanțelor Publice, stabilit potrivit prevederilor art. 26 alin. (2) și (5) și art. 29 alin. (1) lit. e) din Legea responsabilității fiscal-bugetare nr. 69/2010, republicată, în favoarea instituțiilor de credit care acordă credite persoanelor fizice pentru achiziția unei locuințe în cadrul Programului.

(7) Finanțatorii pot opta pentru reutilizarea unui plafon la nivelul a 50% din soldul total al garanțiilor acordate în cadrul Programului, în condițiile împărțirii riscurilor și pierderilor între statul român, reprezentat de Ministerul Finanțelor Publice prin Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N., și finanțator, proporțional cu procentele de garantare prevăzute la alin. (9). Prevederile prezentului alineat sunt aplicabile numai raporturilor juridice dintre Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. și finanțatori.

(8) În limita plafonului alocat și utilizat, finanțatorii eligibili din cadrul Programului au dreptul să transfere portofoliul de credite acordate către alți finanțatori eligibili din cadrul Programului, fără a afecta drepturile și obligațiile beneficiarilor din contractele în curs de derulare, cu condiția notificării beneficiarilor. Contractele de garantare aferente creditelor cedate rămân valabile fără îndeplinirea altor formalități. Condițiile privind transferul, precum și orice aspecte procedurale se stabilesc prin norme aprobate prin hotărâre a Guvernului.

(9) Valoarea finanțării destinate achiziției oricărei categorii de locuințe poate fi de maximum 70.000 EUR, echivalent lei, și este compusă din finanțarea acordată de instituția de credit, în valoare de maximum 66.500 EUR, și avansul plătit de beneficiar. Finanțarea acordată de instituția de credit este garantată de stat, prin Ministerul Finanțelor Publice, în procent de maximum 50%, exclusiv dobânzile, comisioanele și spezele bancare aferente finanțării garantate, și acoperă maximum 95% din prețul de achiziție al locuinței, dar nu mai mult decât valoarea rezultată din raportul de evaluare a locuinței. În cazul în care se achiziționează o locuință care se încadrează în una dintre categoriile prevăzute la alin. (3) și (4), valoarea finanțării poate fi cuprinsă între 70.001 EUR și maximum 140.000 EUR, echivalent lei, și este compusă din finanțarea acordată de instituția de credit, cu o valoare cuprinsă între minimum 59.501 EUR și maximum 119.000 EUR, la care se adaugă avansul plătit de beneficiar. Finanțarea acordată de instituția de credit este garantată de stat, prin Ministerul Finanțelor Publice, în procent de maximum 60%, exclusiv dobânzile, comisioanele și spezele bancare aferente finanțării garantate, și acoperă maximum 85% din prețul de achiziție al locuinței, dar nu mai mult decât valoarea rezultată din raportul de evaluare a locuinței.

(10) Contractele prin care Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. acordă garanțiile prevăzute la alin. (6) constituie titluri executorii și au valoare de înscrisuri autentice.

(11) Plafonul anual al garanțiilor care pot fi emise potrivit alin. (6), condițiile de acordare a acestora și de eligibilitate a băncilor și a persoanelor fizice beneficiare ale Programului, precum și regulile de gestionare a plafoanelor anuale și garanțiilor se stabilesc prin norme aprobate prin hotărâre a Guvernului.

(12) Între Ministerul Finanțelor Publice și Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. se încheie o convenție prin care se stabilesc drepturile și obligațiile părților în derularea Programului.

(13) În baza contractului de garantare, asupra imobilelor achiziționate în cadrul Programului se instituie în favoarea statului român, reprezentat de Ministerul Finanțelor Publice, precum și în favoarea finanțatorilor, proporțional cu procentul de garantare, un drept de ipotecă legală de rangul I până la finalizarea procedurii de executare silită asupra imobilului care face obiectul garanției, potrivit legii, cu interdicția de înstrăinare a locuinței pe o perioadă de 5 ani și interdicția de grevare cu sarcini a acesteia pe toată durata garanției. Condiția referitoare la rangul dreptului de ipotecă trebuie să fie îndeplinită până la momentul formulării cererii de plată a garanției de către finanțator la Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. În cazul primirii de către finanțator a comunicării respingerii cererii de plată a garanției de la Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N., în temeiul contractului de garantare, finanțatorul are dreptul să înscrie în cartea funciară ipoteca legală prevăzută la art. 2.386 pct. 3 din Legea nr. 287/2009 privind Codul civil, republicată, cu modificările ulterioare, concomitent cu radierea din cartea funciară a ipotecii legale instituite în favoarea statului român.

(14) Prevederile art. 2.380 din Legea nr. 287/2009, republicată, cu modificările ulterioare, nu se aplică ipotecilor instituite pentru garantarea creditelor pentru construirea de locuințe în cadrul Programului.

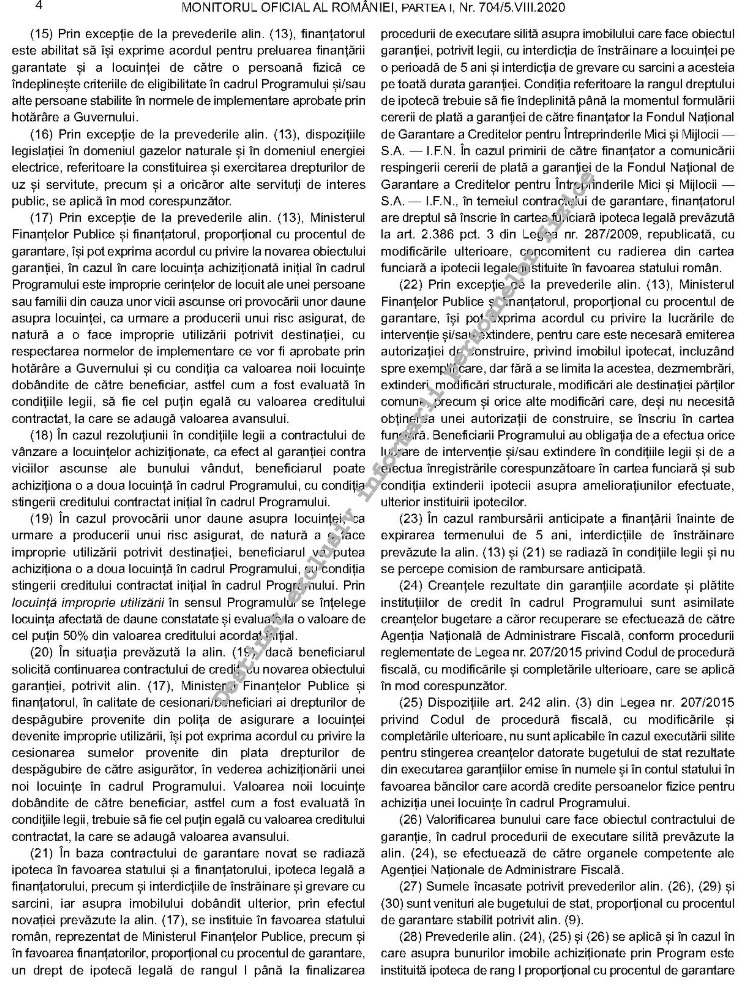

(15) Prin excepție de la prevederile alin. (13), finanțatorul este abilitat să își exprime acordul pentru preluarea finanțării garantate și a locuinței de către o persoană fizică ce îndeplinește criteriile de eligibilitate în cadrul Programului și/sau alte persoane stabilite în normele de implementare aprobate prin hotărâre a Guvernului.

(16) Prin excepție de la prevederile alin. (13), dispozițiile legislației în domeniul gazelor naturale și în domeniul energiei electrice, referitoare la constituirea și exercitarea drepturilor de uz și servitute, precum și a oricăror alte servituți de interes public, se aplică în mod corespunzător.

(17) Prin excepție de la prevederile alin. (13), Ministerul Finanțelor Publice și finanțatorul, proporțional cu procentul de garantare, își pot exprima acordul cu privire la novarea obiectului garanției, în cazul în care locuința achiziționată inițial în cadrul Programului este improprie cerințelor de locuit ale unei persoane sau familii din cauza unor vicii ascunse ori provocării unor daune asupra locuinței, ca urmare a producerii unui risc asigurat, de natură a o face improprie utilizării potrivit destinației, cu respectarea normelor de implementare ce vor fi aprobate prin hotărâre a Guvernului și cu condiția ca valoarea noii locuințe dobândite de către beneficiar, astfel cum a fost evaluată în condițiile legii, să fie cel puțin egală cu valoarea creditului contractat, la care se adaugă valoarea avansului.

(18) În cazul rezoluțiunii în condițiile legii a contractului de vânzare a locuințelor achiziționate, ca efect al garanției contra viciilor ascunse ale bunului vândut, beneficiarul poate achiziționa o a doua locuință în cadrul Programului, cu condiția stingerii creditului contractat inițial în cadrul Programului.

(19) În cazul provocării unor daune asupra locuinței, ca urmare a producerii unui risc asigurat, de natură a o face improprie utilizării potrivit destinației, beneficiarul va putea achiziționa o a doua locuință în cadrul Programului, cu condiția stingerii creditului contractat inițial în cadrul Programului. Prin locuință improprie utilizării în sensul Programului se înțelege locuința afectată de daune constatate și evaluate la o valoare de cel puțin 50% din valoarea creditului acordat inițial.

(20) În situația prevăzută la alin. (19), dacă beneficiarul solicită continuarea contractului de credit, cu novarea obiectului garanției, potrivit alin. (17), Ministerul Finanțelor Publice și finanțatorul, în calitate de cesionari/beneficiari ai drepturilor de despăgubire provenite din polița de asigurare a locuinței devenite improprie utilizării, își pot exprima acordul cu privire la cesionarea sumelor provenite din plata drepturilor de despăgubire de către asigurător, în vederea achiziționării unei noi locuințe în cadrul Programului. Valoarea noii locuințe dobândite de către beneficiar, astfel cum a fost evaluată în condițiile legii, trebuie să fie cel puțin egală cu valoarea creditului contractat, la care se adaugă valoarea avansului.

(21) În baza contractului de garantare novat se radiază ipoteca în favoarea statului și a finanțatorului, ipoteca legală a finanțatorului, precum și interdicțiile de înstrăinare și grevare cu sarcini, iar asupra imobilului dobândit ulterior, prin efectul novației prevăzute la alin. (17), se instituie în favoarea statului român, reprezentat de Ministerul Finanțelor Publice, precum și în favoarea finanțatorilor, proporțional cu procentul de garantare, un drept de ipotecă legală de rangul I până la finalizarea procedurii de executare silită asupra imobilului care face obiectul garanției, potrivit legii, cu interdicția de înstrăinare a locuinței pe o perioadă de 5 ani și interdicția de grevare cu sarcini a acesteia pe toată durata garanției. Condiția referitoare la rangul dreptului de ipotecă trebuie să fie îndeplinită până la momentul formulării cererii de plată a garanției de către finanțator la Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. În cazul primirii de către finanțator a comunicării respingerii cererii de plată a garanției de la Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N., în temeiul contractului de garantare, finanțatorul are dreptul să înscrie în cartea funciară ipoteca legală prevăzută la art. 2.386 pct. 3 din Legea nr. 287/2009, republicată, cu modificările ulterioare, concomitent cu radierea din cartea funciară a ipotecii legale instituite în favoarea statului român.

(22) Prin excepție de la prevederile alin. (13), Ministerul Finanțelor Publice și finanțatorul, proporțional cu procentul de garantare, își pot exprima acordul cu privire la lucrările de intervenție și/sau extindere, pentru care este necesară emiterea autorizației de construire, privind imobilul ipotecat, incluzând spre exemplificare, dar fără a se limita la acestea, dezmembrări, extinderi, modificări structurale, modificări ale destinației părților comune, precum și orice alte modificări care, deși nu necesită obținerea unei autorizații de construire, se înscriu în cartea funciară. Beneficiarii Programului au obligația de a efectua orice lucrare de intervenție și/sau extindere în condițiile legii și de a efectua înregistrările corespunzătoare în cartea funciară și sub condiția extinderii ipotecii asupra ameliorațiunilor efectuate, ulterior instituirii ipotecilor.

(23) În cazul rambursării anticipate a finanțării înainte de expirarea termenului de 5 ani, interdicțiile de înstrăinare prevăzute la alin. (13) și (21) se radiază în condițiile legii și nu se percepe comision de rambursare anticipată.

(24) Creanțele rezultate din garanțiile acordate și plătite instituțiilor de credit în cadrul Programului sunt asimilate creanțelor bugetare a căror recuperare se efectuează de către Agenția Națională de Administrare Fiscală, conform procedurii reglementate de Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, care se aplică în mod corespunzător.

(25) Dispozițiile art. 242 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, nu sunt aplicabile în cazul executării silite pentru stingerea creanțelor datorate bugetului de stat rezultate din executarea garanțiilor emise în numele și în contul statului în favoarea băncilor care acordă credite persoanelor fizice pentru achiziția unei locuințe în cadrul Programului.

(26) Valorificarea bunului care face obiectul contractului de garanție, în cadrul procedurii de executare silită prevăzute la alin. (24), se efectuează de către organele competente ale Agenției Naționale de Administrare Fiscală.

(27) Sumele încasate potrivit prevederilor alin. (26), (29) și (30) sunt venituri ale bugetului de stat, proporțional cu procentul de garantare stabilit potrivit alin. (9).

(28) Prevederile alin. (24), (25) și (26) se aplică și în cazul în care asupra bunurilor imobile achiziționate prin Program este instituită ipoteca de rang I proporțional cu procentul de garantare stabilit potrivit alin. (9), atât în favoarea statului român reprezentat de Ministerul Finanțelor Publice, cât și a finanțatorului.

(29) Prin derogare de la prevederile art. 258 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, sumele încasate potrivit alin. (28) se distribuie proporțional cu procentul de garantare stabilit potrivit alin. (9), după deducerea cheltuielilor de orice fel, făcute de către organele competente ale Agenției Naționale de Administrare Fiscală cu urmărirea și conservarea bunurilor al căror preț se distribuie.

(30) Dacă creanța statului nu a fost acoperită integral, fie ca urmare a distribuirii prețului potrivit alin. (29), fie în cazul în care bunul nu a putut fi valorificat potrivit legii, atunci, în scopul realizării integrale a creanței, organele competente ale Agenției Naționale de Administrare Fiscală aplică dispozițiile Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare.

(31) După efectuarea plății valorii de executare a garanției de Ministerul Finanțelor Publice către finanțator, beneficiarii Programului pot solicita o singură dată finanțatorilor repunerea în drepturile și obligațiile aferente contractului de credit și de garantare după declararea exigibilității anticipate a finanțării acordate în cadrul Programului, urmând ca procedura și condițiile de repunere să fie stabilite prin normele de implementare aprobate prin hotărâre a Guvernului. În cazul aprobării de către finanțator a acestei solicitări, beneficiarul Programului nu datorează obligații fiscale accesorii calculate la valoarea de executare a garanției. De la data aprobării solicitării se întrerupe termenul de prescripție a dreptului de a cere executarea silită de către organele competente ale Agenției Naționale de Administrare Fiscală.

(32) În cazul nerespectării clauzelor contractului de credit și de garantare, după repunerea în drepturi și obligații a beneficiarului Programului, potrivit alin. (31), acesta datorează obligații fiscale accesorii de la data plății inițiale a valorii de executare a garanției de către Ministerul Finanțelor Publice pentru suma rămasă neachitată din contractul de credit și de garantare.

(33) În cazul aprobării de către finanțator a solicitării prevăzute la alin. (31), în termen de 5 zile de la data aprobării solicitării, finanțatorul restituie către Ministerul Finanțelor Publice sumele reprezentând valoarea de executare a garanției, care reîntregesc cheltuiala efectuată.

(34) Finanțatorul poate solicita Fondului Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii - S.A. - I.F.N. retragerea cererii de plată a garanției cel mai târziu până în penultima zi de efectuare a plății valorii de executare a garanției de către Ministerul Finanțelor Publice.

(35) După expirarea perioadei de 5 ani în care operează interdicția de înstrăinare a locuinței achiziționate sau construite în cadrul Programului, finanțatorul, cu acordul Ministerului Finanțelor Publice, poate aproba înstrăinarea acesteia, precum și ridicarea temporară a interdicției de grevare, cu condiția achitării integrale a creditului garantat. În acest caz, cumpărătorul are posibilitatea de a achita prețul locuinței prin contractarea unui credit, inclusiv în cadrul Programului, cu înscrierea unei noi ipoteci în favoarea finanțatorului care acordă creditul.

(36) În cazul lucrărilor de interes public local efectuate de autoritățile publice locale, Ministerul Finanțelor Publice și finanțatorul, proporțional cu procentul de garantare, își pot exprima acordul cu privire la ridicarea ipotecii, a interdicției de grevare cu sarcini și a interdicției de înstrăinare a cotei-părți de teren aferente locuinței achiziționate sau construite în cadrul Programului, necesară executării acestor lucrări, chiar și în cazul diminuării acestor cote-părți, cu condiția ca lucrările efectuate să conducă la creșterea valorii locuinței achiziționate sau construite în cadrul Programului."

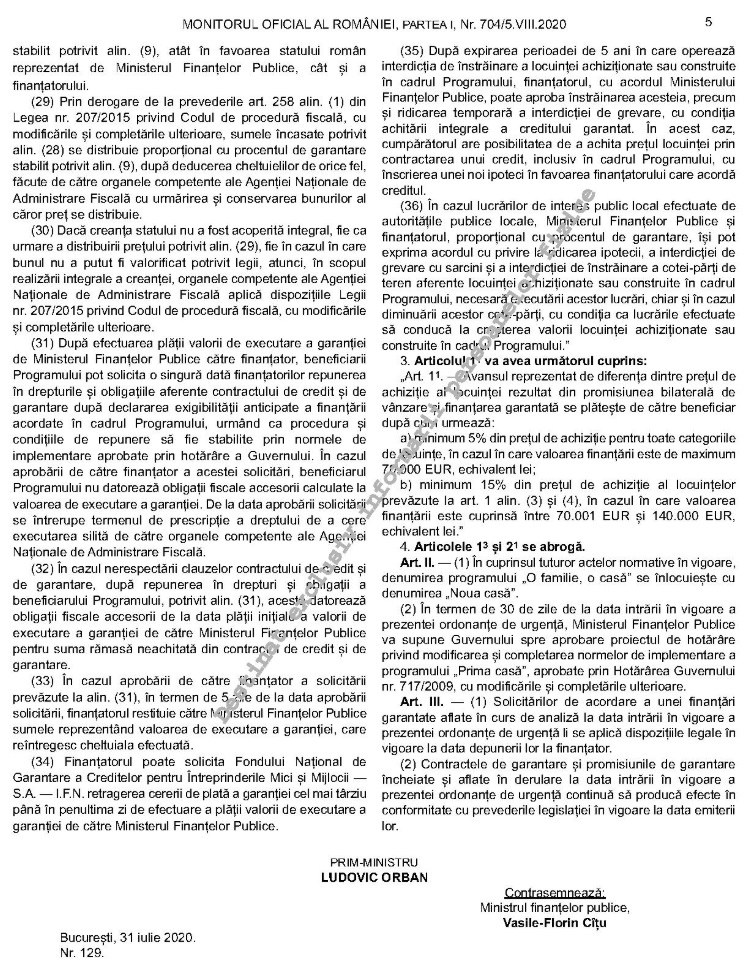

3. Articolul 11 va avea următorul cuprins:

"

Art. 11. -

Avansul reprezentat de diferența dintre prețul de achiziție al locuinței rezultat din promisiunea bilaterală de vânzare și finanțarea garantată se plătește de către beneficiar după cum urmează:

a) minimum 5% din prețul de achiziție pentru toate categoriile de locuințe, în cazul în care valoarea finanțării este de maximum 70.000 EUR, echivalent lei;

b) minimum 15% din prețul de achiziție al locuințelor prevăzute la art. 1 alin. (3) și (4), în cazul în care valoarea finanțării este cuprinsă între 70.001 EUR și 140.000 EUR, echivalent lei."

4. Articolele 13 și 21 se abrogă.

Art. II. -

(1) În cuprinsul tuturor actelor normative în vigoare, denumirea programului "O familie, o casă" se înlocuiește cu denumirea "Noua casă".

(2) În termen de 30 de zile de la data intrării în vigoare a prezentei ordonanțe de urgență, Ministerul Finanțelor Publice va supune Guvernului spre aprobare proiectul de hotărâre privind modificarea și completarea normelor de implementare a programului "Prima casă", aprobate prin Hotărârea Guvernului nr. 717/2009, cu modificările și completările ulterioare.

Art. III. -

(1) Solicitărilor de acordare a unei finanțări garantate aflate în curs de analiză la data intrării în vigoare a prezentei ordonanțe de urgență li se aplică dispozițiile legale în vigoare la data depunerii lor la finanțator.

(2) Contractele de garantare și promisiunile de garantare încheiate și aflate în derulare la data intrării în vigoare a prezentei ordonanțe de urgență continuă să producă efecte în conformitate cu prevederile legislației în vigoare la data emiterii lor.

PRIM-MINISTRU

LUDOVIC ORBAN

Contrasemnează:

Ministrul finanțelor publice,

Vasile-Florin Cîțu

București, 31 iulie 2020.

Nr. 129.

Taguri: Programul Prima Casa credite ipotecare Prima Casa banca credite Prima Casa credite pentru locuinte credite imobiliare

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Ultima Ora

BRD scumpeste substantial comisioanele

BRD majoreaza semnificativ comisioanele standard aferente operatiunilor derulate la ghisee si online de persoane fizice, precum transferurile, retragerile de numerar sau administrarea unui cont. Comisionul lunar pentru administrarea unui cont curent standard, in detalii

CEC Bank acorda fermierilor credite cu o parte din dobanda subventionata de stat

• CEC Bank este prima instituție bancară care a transmis solicitări către FGCR pentru obținerea acordurilor de finanțare granturi în cadrul Programului guvernamental CEC Bank susține finanțarea agriculturii românești prin acordarea detalii

Patria Bank acorda fermierilor credite pentru achizitia de produse agricole Agrii

Începând cu aceasta lună, Patria Bank oferă în parteneriat cu Agrii soluții pentru fermierii care au nevoie de finanțare pentru achiziția de inputuri agricole și obținerea unor recolte bogate și profitabile, anunta banca intr-un comunicat, in care detalii

Taxa de pod Fetesti (peaj) si vinieta de Ungaria (huvinieta) se pot cumpara si din aplicatia CEC Bank

• CEC Bank oferă totodată clienților săi posibilitatea să își actualizeze adresa de e-mail folosită în relația cu banca, direct din CEC app CEC Bank oferă clienților săi, începând din această lună, posibilitatea detalii

- Din aplicatia BT Pay s-au deschis 10.000 de conturi in 2 luni

- Metoda noua de frauda, cu telefoane primite de la falsi angajati BRD

- Unicredit va opri platile cu cardul la anumiti comercianti, pentru prevenirea fraudelor online

- Bancile isi ajuta clientii care au probleme cu plata creditelor, dupa interventia CSALB

- Afisarea numelui beneficiarului unei plati, disponibila la opt banci

- Banca Transilvania este al treilea cel mai puternic brand bancar din lume

- BCR si-a sporit profitul cu 32%, la 2,3 miliarde lei

- Banca Transilvania a accelerat cresterea in 2023, majorandu-si profitul cu 20%, la aproape 3 miliarde lei

- Banca Transilvania isi sfatuieste clientii cum sa evite fraudele online

- Sase banci iti arata numele persoanei careia-i trimiti bani, pentru prevenirea fraudelor

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii