Problema creditelor in franci elvetieni, nerezolvata nici dupa 6 luni: doar 15.000 de credite in CHF, din cele peste 75.000, au fost schimbate in lei; ce spune BNR

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2015-08-13 21:56

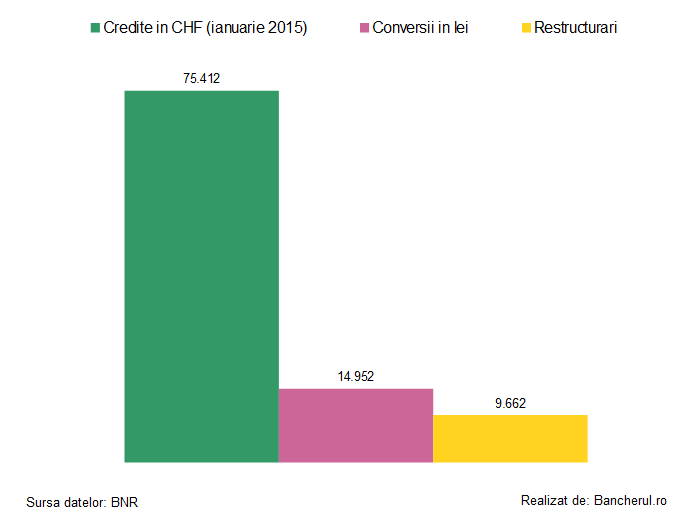

Doar 15.000 de credite in franci elvetieni (CHF), reprezentand 20% din totalul celor peste 75.000 de astfel de imprumuturi obtinute de romani de la 7 banci romanesti, au fost convertite in lei de la inceputul anului pana la finalul lunii iulie, conform datelor furnizate de BNR. Acestora li s-au adaugat aproape 10.000 de credite restructurate.

Aproape toate aceste credite schimbate din CHF in lei apartin insa clientilor Volksbank, care au acceptat o oferta unica avantajoasa venita din partea Bancii Transilvania, cu un discount de peste 22% din valoarea datoriilor ramase de achitat, plus rambursarea comisionului de risc.

Banca Transilvania a anuntat, in 23 iulie, ca 14.000 dintre cei 18.000 de clienti ai Volksbank cu credite in CHF au acceptat oferta de conversie, valabila pana la sfarsitul lunii iulie. Este posibil, asadar, ca pana la finalul lunii iunie, aproape 15.000 de clienti Voksbank sa fi semnat contractele de conversie, adica aproape tot volumul de credite in CHF schimbate in lei pana acum, conform datelor BNR.

Nu au acceptat sa imparta povara cu clientii

Explicatia pentru lipsa interesului celor cu credite in CHF de a le schimba in CHF, cu toate ca dobanda in lei a ajuns mai mica decat cea in franci, este simpla: in lipsa reducerii datoriei (discount-ului), conversia este dezavantajoasa, din cauza faptului ca valoarea in lei a unui credit in CHF este in prezent substantial mai mare decat in momentul obtinerii imprumutului, in urma aprecierii francului fata de leu.

In afara de Banca Transilvania, nicio alta banca nu a oferit clientilor discount-uri, adica nu au fost de acord sa imparta povara aprecierii francului, cum le-a sugerat guvernatorul Mugur Isarescu.

De exemplu, Raiffeisen Bank, desi este cea mai profitabila banca romaneasca, nu a acceptat niciun fel de discount la cererile conversie a acelor aproape 9.000 de credite in CHF pe care le-a acordat. Consecinta: doar 2.000 de clienti au cerut sa afle conditiile de conversie, dar numai 260 dintre ei au accepta oferta bancii, dupa cum spune reprezentanta bancii austriece.

Ce sa mai vorbim de bancile grecesti, care, dupa cum sugera inca din luna ianuarie Nicolae Cinteza, seful supravegherii bancilor din BNR, nu sunt dispunse sa ofere discount-uri, din cauza problemelor aduse de criza din Grecia.

In aceste conditii, desi in prima parte a anului au existat 41.223 de solicitari privind conversia sau restructurarea creditelor, doar 24.614 au fost solutionate (in jur de 60%), arata datele BNR.

Scandalul continua

Asadar, problema creditelor in CHF a fost si va continua sa fie exploatata extrem de eficient de ziare, avocati, politicieni si comentatori de reputatie indoielnica, producatorii unui zgomot care acopera multe alte lucruri bune pe care bancile si marea majoritate a clientilor acestora le produc intre timp.

BNR a avut ocazia, in ianuarie, dupa reizbucnirea crizei creditelor in franci cauzata de decizia bancii centrale a Elvetiei de a lasa liber cursul, sa transeze definitiv sau macar in cea mai mare parte aceasta problema, dupa modelul din Ungaria din 2014, care desi criticat initial s-a dovedit salutar in final. (Acum, iata ca si Polonia adopta o lege prin care vrea sa efectueze conversia tuturor creditelor cu un discount, dupa modelul Bancii Transilvania.)

BNR a decis insa ca nu este cazul unei solutii unitare pentru criza francului, din doua considerente: creditele in CHF nu reprezinta un risc sistemic, intrucat creditele in CHF din Romania (1,4% din PIB) sunt de 7 ori mai putine decat in Ungaria si de 5 ori mai putine decat in Polonia, iar numarul celor cu credite in CHF (75.412 de persoane) reprezinta doar 2,1% din numarul total al romanilor cu credite, fata de o jumatate de milion in Polonia.

Insa BNR nu a anticipat sau a ignorat scandalul ce urma sa se dezvolte in perioada urmatoare pe tema creditelor in CHF, in presa, in Parlament si mitinguri in strada, scandal care aduce un deficit de imagine si pagube greu de masurat pentru sistemul bancar si societate in general, daca ne gandim doar la aberatiile unor avocati publicate intr-un ziar.

Probabil ca reprezentantii bancii centrale mizau pe intelepciunea bancilor de a respecta recomandarile guvernatorului Isarescu privind impartierea de catre banci cu clientii lor a poverii deprecierii leului fata de franc, cu alte cuvinte o reducere a valorii creditului.

Dupa cum am vazut insa, doar Banca Transilvania a aplicat pana acum aceasta solutie, insa in conditiile speciale ale preluarii Volksbank, cea care a suportat pierderile rezultate din discount-ul oferit clientilor.

Proiectul de lege a conversiei: suspendat, deocamdata

Intre timp, BNR si bancile, cu ajutorul FMI, au reusit sa suspende adoptarea in Parlament a unui proiect de lege sustinut de PSD privind conversia creditelor in CHF cu un discount, acceptand in schimb legea insolventei persoanelor fizice si initierea unui nou proiect de lege initiat de Ministerul Finantelor, o versiune noua a fostului proiect „electorata” si rebotezat ulterior „scade rata”, despre care Mugur Isarescu spunea ca trebuie reinviat.

Insa odata cu noua lege din Polonia, scandalul ar putea reizbucni si in Parlamentul Romaniei, in aceasta toamna.

BNR: obiectivul imbunatatirii legislative, o prioritate

Cu toate acestea, BNR isi mentine pozitia cu privire la rezolvarea individuala a creditelor in CHF, insa mentioneaza ca „obiectivul imbunatatirii legislative reprezinta o prioritate”, conform unui raspuns trimis la cererea Bancherul.ro:

“Creditele în franci elveţieni au fost acordate, în principal, persoanelor fizice, de către un număr de 7 instituții de credit, dintr-un total de 40 existente în sistemul bancar românesc (ponderea acestor credite reprezintă cca.10% din volumul total al creditelor acordate persoanelor fizice, pe sistem bancar).

În perioada ianuarie – iulie 2015, la nivelul instituțiilor de credit în cauză, au fost înregistrate din partea clienților un număr de 41.223 solicitări privind efectuarea de operațiuni de conversie/restructurare a creditelor contractate în franci elvețieni, din care 22.814 operațiuni de conversie și 18.409 operațiuni de restructurare. Dintre acestea, în perioada menţionată, au fost soluționate un număr de 24.614 solicitări, dintre care 14.952 prin efectuarea de operațiuni de conversie și 9.662 solicitări, prin operațiuni de restructurare.

Banca Naţională a României a adoptat încă de timpuriu (începând cu anul 2001) măsuri pentru frânarea ritmului alert de creştere a creditului în valută, folosind un spectru larg de instrumente: prudenţiale, de politică monetară şi administrative. Similar experienţei altor ţări, eficienţa acestor măsuri s-a dovedit limitată în timp, mai ales în contextul liberalizării contului de capital, deşi Banca Naţională a României a recomandat de mai multe ori, ca la solicitarea unui credit, potenţialul debitor să aibă în vedere obţinerea acelui împrumut în valuta în care realizează venituri având caracter de permanenţă şi certitudine, pe întreaga durată de contractare a împrumutului.

Referitor la demersurile recente, întreprinse în legătură cu problematica în discuție, aşa cum s-a mai precizat în spaţiul public, oferirea unei soluții similare pentru toți debitorii nu ar fi fost oportună, având în vedere disparitățile existente în ceea ce privește veniturile şi gradul de îndatorare al acestora, precum și scadenţa reziduală a creditelor contractate, făcând astfel necesară identificarea, de la caz la caz, a unor soluţii în funcţie de situaţiile individuale specifice.

Astfel, instituţiile de credit vor implementa în continuare soluții individualizate pentru debitorii care au credite în franci elvețieni, banca centrală monitorizând acest proces prin instituirea obligației băncilor de a raporta, cu frecvență săptămânală, o situație privind solicitările clienților pentru efectuarea de operațiuni de conversie/restructurare a creditelor contractate în franci elvețieni, cu evidențierea numărului de cazuri soluționate sau respinse.

Totodată, obiectivul îmbunătățirii legislative pe acest palier reprezintă o prioritate pentru toate autoritățile implicate (inclusiv pentru banca centrală, Ministerul Finanțelor Publice etc.).”

Comentarii

chrisComantarii

Sunt doua aspecte: 1. Producatorii de zgomot sunt, mai degraba, BNR, bancile si acolitii lor din presa, este evident. 2. Cel putin la OTP, desi nu este un caz singular, 90% din creditele PERFORMANTE sunt cesionate (ilegal) in Olanda; nu sunt credite olandeze, ca statul roman sa nu le ia in considerare, in spatele cifrelor sunt cetateni romani imprumutati in sistemul bancar pastorit de BNR.

adrian

este o vina comuna

La romani de fiecare data este vina altcuiva...fratilor cine va pus a luati credite de zeci si sute de mii pentru nsite pereti supraevaluati...cand discutam cu diverse personae si le spuneam ca nu merita sa dea echivalentul la 150-200k EUR pe un apartament in Bucuresti, ei tot o tineau ca mai cresc preturile si acum este ultimul tren sa-ti iei o casa...prostia si ignoranta se platesc, poate asa invata si romanii sa nu se mai intinda mai mult decat le permite buzunarul...la fel si bancile invata ca daca nu fac un management adecvat al riscului pierd si risca sa devina proprietari de imobile greu de valorificat. Cei care au avut rabdare cumpara acum la 30-50% din preturile din 2007-2008.

chris

mizerie

Dupa criza au aparut multi Roubini romani de ocazie, in necunostinta de cauza, dar limitati si agresivi, nici macar originali cand preiau fara discernamant propaganda BNR in desfasurare, prin presa aservita. In situatia impovaratoare pentru clienti a creditelor in CHF asistam la o triplare a datoriei, din cauze care nu se limiteaza doar la evolutia cursului. Fie ca discutam de clauze abuzive in contracte de adeziune, fie de externalizari ilegale de credite performante, sau cesiuni cu 10% din valoare pentru neperformante catre recuperatori din sistem, sau de riscuri (valutar, de dobanda, ipotecar) plasate integral unei singure parti, comisioane aberante si ilegale, toate in contradictie cu legislatia si directivele din lumea civilizata. Nu este deloc o vina comuna. Vina este categoric a bancherilor, cu un comportament de camatari autorizati, de pe pozitii de forta, si a autoritatilor statului, slabe, corupte si incompetente, cu rol de reglementare, control, protectie... A profesionistului, in primul rand, nicidecum a consumatorului de servicii, victima a unei escrocherii uriase cu iz penal, pentru simplul motiv ca a indraznit sa intre intr-o banca pentru un credit, nimic mai firesc in alta parte, la noi dovada, nu-i asa, de lacomie si ignoranta, spun unii, dincolo de BNR care acuza clientii ca s-au imprumutat pentru... excursii. Un sistem bancar cu picioare de lut, in curs de prabusire, simultan cu debitorii. Clientul, vinovat poate de naivitate, netinand cont de mizeria morala ce a cuprins societatea romaneasca.

Gabriela

Credite in franci Elvetieni

Dorim si articole pe tema Ilegalitatii creditelor in valuta, dorim sa stim ce lege reglementeaza creditele in valuta?In constitutia Romaniei articolul 137, al2 este specificat ca moneda acceptata in Romania este leul.Directivele Europene intaresc ideea inghetarii cursului de la nivelul acordarii creditului.Asteptam reportaje documentate si opunct de vedere oficial al BNr-ului , ministerului Justitiei si de Finante.

Gabriela

Credite in franci Elvetieni

Pneru dl Adrian, daca nu luam noi credite poate nu mai aveai tu lco de munca.Noi am facut sa merga lucrurile in economie.Nu este vina noastra ca ne-am luat credite in momentele pregatite ale vietii.Viata nu te iarta, ai o varsta trebuie sa-ti creezi conditiile necesare varstei.Rusine voua care in loc sa cautati cauza dati in noi care de atatea luni ne luptam pentru toti care aveti contracte la banci .sa nu uitam ca voua va garanteaza statul creditele , noua en pune bete in roata si nu ne sustien in demersul nosttru de a face dreptate pentru toti si pentru copii nostri.

adrian

If you could kick in the pants/ back the person responsible for most of your trouble, you would not sit for a month...

Dar care este problema sa stai in chirie asa cum se intampla si in vest unde foarte multa lume sub 40 de ani sta in chirie…oricum si la un credit in primii ani mai mult de 80% din rata este dobanda, deci practic platesti o chirie bancii deoarece nu esti proprietar cu drepturi depline abia dupa ce plaesti integral creditul. Eu am spus ca este vina comuna, nu am am spus ca bancile nu au nici o vina dar pana la urma bancile nu au fortat pe nimeni sa semneze un contract de credit….in mod normal nimeni nu trebuia sa plateasca pe un apartament mai mult de 3-5 ori in veniturile anuale ale familiei. Cum sa iei credit de 150.000 de EURO pentru 3-4 camere in Bucuresti intr-unbloc vechi si sa platesti in total peste 450.000 EUR? Oricum din toata treaba cu creditele cel mai mult au castigat avocatii…care pozeaza in ingeri pazitori dar ei iau pielea si de pe clienti si isi mai iau si partea de la banci.

alex

Draga Gabi

Leul este moneda nationala recunoscuta pe tot teritoriul tarii ca instrument de plata, etalon monetar cum vrei sa ii zici tu dar nicaieri in Constitutie nu scrie ca sunt interzise alte valute, ca nu sunt acceptate peste tot aia e altceva. Tu de ce ai luat credit in franci daca acum ti se pare ilegal? Bancile au profitat si profita in continuare de lacomia si prostia clientiilor, ca orice negustor si bancile fac 'orice' sa isi vanda marfa doar ca romansul uita ca la pomul laudat nu se merge cu sacu.

cristi

vai de capul vostru

Cand vad atatia "analisti" destepti care isi dau cu parearea ma doare capul. Expresia ca bancile profita de lacomia si prostia clientilor e de pus in vitrina. Chris ai redat foarte bine ceea ce se intampla... De altfel ceea ce se intampla cu CHF-ul asa se intampla la nivel global...... suntem doar niste pioni consumatori ...... pt ca asta se doreste, iar Isarescu este unul din partizanii care se plimba printre cei care conduc lumea de ieri, de azi si de maine. Daca e sa vorbim de lacomie, pai atunci poti sa vorbesti de banci nu de bietii amarati. In dorinta lor de a acorda cat mai multe credite si valori cat mai mari au supraevaluat piata intentionat si astfel a dus la criza din 2008, iar acum cand trebuie platita nota de plata clientii trebuie sa suporte aceasta lacomie. RUSINE BNR!

alex

Cristi anal istul

Bai anal istule daca tu esti mare destept si iei credit 150.000 chf sa iti iei ap de 40 mp care sta sa iti cada in cap in complex rezidential nou noutz e vina lu Isarescu? Daca nu existau atatia 'amarati' care sa umfle preturile si sa sustina preturile ridicate pe considerentul iau anu asta cu 1.000 eur/mp si peste un an vand cu 2.000 eur/mp nu era situatia asta (remember caritas,FNI etc). Deci hai sa nu mai aparam prostia si spiritul antreprenorial al amaratilor ca si-au facut-o cu mana lor nu io forat nimeni sa fie 'pioni sau nebuni consumatori'. Sa dai vina pe altcineva pentru prostia care ti-a guvernat deciziile in viata asta este adevarata cauza a durerilor de cap incurabile la o buna parte din romani.

George

Bai Alex

Bati campii. Nu "amaratii" umflau preturile. Nimeni nu vrea sa se angajeze la o suma mai mare de plata, pe 30 de ani. Dar erau obligati sa cumpere la pretul pietii. Tot bancile sunt cele care au creat bula imobiliara. Oamenii astia au mers la banca, nu la Caritas sau FNI. Este evident ca tu si Adrian sunteti postaci bancari. Reaua intentie este vizibila, nu va mai chinuiti. Nu poti afirma ca erau 150.000 de speculatori imobiliari, nici ca au dat 450.000 de euro pe un apartament vechi. Lipsa de argumente, combinata cu minciuni, grosolanii si jigniri la adresa clientilor, fac parte din armele bancilor impotriva propriilor clienti. De aceea nu va mai calca nimeni pragul.

alex

oh

Georgele pretul unui bun creste cand cererea este mare iar cererea vine de la amarati nu de la banci iar cererea de bani vine tot de la amarati de unde si dobanzile mari. Pretul imobiliarelor a scazut pentru ca amarati nu se mai inghesuie nu ca nu mai dau bancile bani sau dezvoltatorii imobiliari nu ar mai da o teapa.

George

Hotareste-te!

Ori sunt amarati, ori sunt speculatori. Ia in calcul ca sunt romani care si-au dorit, pur si simplu, o locuinta pentru familii, un confort, daca un apartament inseamna mare confort? Sa astepte ce? In Romania nu exista o legislatie pentru chiriasi. Nu tocmai amarati, aveau un job, aveau un salariu. Ce reprosezi, ca exista cerere?! Nu toti fura in tara asta, ca sa cumpere cu banii jos. S-au impovarat cu credite pe zeci de ani, asumandu-si niste riscuri (dar nu de asemenea natura), credite pe care sa le achite din munca lor. Cine a prevazut criza economica, in afara de "desteptii" care se manifesta astazi? Cine a profitat de aceasta cerere imobiliara, sa ofere credite care s-au dovedit toxice doar pentru consumatori? Vezi riscul valutar, dar si cresteri ale dobanzii (in loc sa scada, cum era normal). Acum sunt condamnati public tocmai cei care sunt victimele unei escrocherii si sustinute, in schimb, bancile. Tara condamnata vesnic la inapoiere. Totul e de-a-ndoaselea aici. Te contrazic. Dupa criza, oamenii se tem pentru siguranta lor, au inteles si comportamentul incorect, de pe pozitii de forta, al bancilor. Nu exista parteneriat cu clientul, fie deponent, fie debitor. Bancile ar da ele, saracele, dar cui? Din asta traiesc doar. Se vor prabusi la randul lor, una cate una (cel putin cele remarcate in criza francului).

adrian

ok, bancile sunt de vine

Eu nu am zis ca bancile nu au nicio vina ci am spus ca este o vina comuna si ambele parti au avut de pierdut din cauza lacomiei...imi aduc aminte de discitille pe care le avem cu diferite persoane prin 2007-2008 si ce argumente primeam in legatura cu investitiile imobiliare...am reusit in 2008 sa conving 2 personae sa nu ia credite, dar au fost 3-4 la care orice le spuneam ei o tineau pe a lor...unul dintre ei chiar si-a luat credit in CHF pentru un apartament nou de 120k la Baicului. M-am saturat de atatea " fetite inocente"...fiecare trebuie sa-si assume decizile si sa nu caute vinovati in alta parte...doar asa o sa invete si nu o sa mai comita astfel de greseli...din pacate pentru unele persoane este destul de tarziu deoarece si-au amanetat viitorul. In 2008 deja aveam imaginea crizei din State dar romanii turau la motoarele la maxim...

George

Fals

Sigur, vina e impartita, practic e aceeasi vina(?!) Nu mai conteaza "care pe cine". Mai e putin si se va sustine ca debitorii cei lacomi au inselat bancile. De fapt, s-a si spus de catre oficialii BNR, la deruta. Au luat bani pentru "excursii si elicoptere" si acum nu mai vor sa-i dea inapoi, sa plateasca ceilalti pentru ei. Cat despre prostia debitorilor, aici discutam de relatia profesionist-consumator. Semnatarii unui contract de adeziune (aprobate de BNR, dar neconforme nici macar cu legislatia momentului) nu au aceeasi responsabilitate. Trebuia limitat riscul valutar, iar riscul de dobanda asumat de catre banca, in mod normal. Au preferat sa-si majoreze profitul (marja fixa) in conditii de criza (nu e valabil si pentru Polonia, Croatia, Ungaria, cum s-ar putea crede) si sa-si ingroape definitiv clientii. Creditele sunt din perioada 2006-2007-2008. Faptul ca au mai fost cativa intarziati in toamna lui 2008, dupa aparitia crizei in SUA, nu poate fi generalizat. Oricum, BNR, cea care reglementeaza sistemul, are o mare raspunere pentru ce s-a intamplat. Nu poti sa-i pretinzi unui client sa dispuna de informatiile pe care trebuia sa le detina o banca nationala.

alex

ce funny

Zile domnu Geo ca le zici demential aproape mai convins sa-ti platesc eu ratele. Tu la restaurant dupa ce razi tot din farfurie refuzi sa platesti ca sanchi nu ti-a placut si parca e si cam scump?. Auzi tu relatie banca client vei vrea sa te insori cu Bcr si sa faceti impreuna multe restante. Daca scadea francul la 1 leu imparteai castigul tau cu banca?

geoge

Bravos

Daca scadea francul la 1 leu, banca avea posibilitatea sa creasca dobanda (a crescut-o oricum). N-ar fi rau sa aprofundezi. Disputa este intre debitori (care nu trebuie confundati cu rau platnicii, cum lasa unii sa se inteleaga) si banci. Daca te simti vizat, probabil ca esti un postac al bancii si atunci, da, vei plati ce ai furat. In rest, observ ca ai coborat la nivelul farfuriei si al relatiilor maritale. Hal de argumentatie! N-ar fi rau sa va mai selecteze sefii vostri. Sunteti un fel de reprezentanti acum.

adrian

avocatul George

George, sa inteleg ca esti avocat si in ultimii ani ai castigat bani reprezentandu-i pe "saracii" care s-au imprumuta? Singura mea relatie cu bancile a fost si este legata de conturi curente, card de debit si depozite...asa ca nu cred ca am de ce sa le plang de mila. Anul de varf a fost 2008 cand deja se stia foarte bine situatia din SUA, Spania etc. Inclusiv in Romania se discuta mult despre iminenta prabusire...iti recomand cateva postari de pe forumurile de la acea vreme...vezi link-ul urmator (in josul paginii) http://www.rezidential.net/forum/topic/why-the-romanian-property-bubble-is-set-to-burst

George

Nu

Chiar nu sunt avocat, nu am vreo legatura cu mediul financiar si juridic. Cat despre ce se stia in Romania in 2008 (nu 2006-2007), avem autoritati, avem banca centrala, avem guvern, avem institutii de reglementare si control. Era de datoria lor sa adopte masuri in vederea crizei ce se preconiza. Nu lasi totul la voia intamplarii si la bunul plac al rechinilor. Clientii au diferite profesii, in care pot sau nu excela, pot fi ingineri, profesori, medici, muncitori, nu trebuie sa fie toti finantisti sau avocati. Intra intr-o banca, o institutie autorizata, cu credinta ca sunt protejati de legislatie in eventualitatea unor derapaje. Nu se intampla deloc asa.

George

Profesia

De ce am facut apel la profesii? Fiindca prea usor oamenii sunt catalogati drept prosti. Fiecare poate fi bun in domeniul lui, evident "prost" in altul. Cand te duci la un stomatolog, ai incredere, nu te apuci sa citesti un tratat de stomatologie. Te informezi oarecum, insa destul de superficial, nu mai urmezi o facultate. Avem o slujba, platim taxe si impozite, ne asteptam ca si statul sa lucreze pentru noi. Nu sunt adeptul unui stat interventionist, dar nici sa se limiteze la rolul de simplu colector. Asa cum ai incredere ca banca poate fi un partener corect, nu sa caute sa te spolieze, sa te supraindatoreze, sa te arunce in strada cu copiii, dupa ce ti-a luat casa. Suntem prea pasivi in fata unor situatii concrete, nedreptati care se petrec zilnic sub ochii nostri (stiu pe cineva care a restituit practic sub forma de dobanda intrega suma imprumutata, a avut apoi intarzieri de plata, rata triplandu-se, creditul a fost externalizat cu 10% (!) catre un recuperator in relatie cu banca, urmand a fi executat acum). Nici cea mai mica empatie cu acesti oameni, sub pretextul ca "au fost prosti". Mai devreme sau mai tarziu, toti suntem in pericol de a cadea intr-o astfel sau altfel de capcana, chiar daca avem impresia ca noua nu ni se poate intampla nimic, fiind prea bine informati in tot ce exista. Asta deoarece acceptam o astfel de societate, in care trebuie sa fii cu ochii in patru la cel de langa tine.

adrian

...

In momentul cand iei decizii importante cred ca este foarte important sa te documentezi, iar in zilele noastre internetul este o sursa de informare foarte vasta...cand iti pui semnatura pe un contract pe 30 de ani mi se pare de bun simt sa aloci o zi sau doua sa faci un research sau chiar sa-ti angajezi un specialist financiar sa te sfatuiasca, asa cum apelezi la avocat, stomatolog, inginer etc ...nu cred ca i-a impiedicat cineva sa se documenteze si sa inteleaga riscurile la care se expun cand se imprumuta in CHF sau cand platesc pe o casa/ credit veniturile lor pe 15-20 de ani. In plus, sa nu uitam ca speranta unor castiguri imediate i-a impins me multi sa ia credite ...multi au ramas cu hectare intregi de teren in mijlocul campului si cu credite la banci... Imi aduc aminte de filmuletele de prin 2008 despre Detroit, Sacramento...cum ajunsese Detroit-ul un ghetou si un oras parasit...un astfel de film trebuia sa te faca sa te intrebi cum au ajuns ei in situatia aceasta...

George

OK

Internetul e o sursa vasta, nu tocmai de incredere, cu informatii contrare. Te informezi si chiar iti asumi riscuri... rezonabile. Sa zicem ca iti asumi un risc valutar de 30% pentru inceput. Te gandesti ca nu imediat, mai scade si principalul intre timp, iar cu timpul poti suporta o crestere si de 50%. Nu mizezi pe castiguri imediate, dar astepti ca in timp veniturile sa creasca lent, ceea ce se si intampla. Stii in acelasi timp ca dobanda e legata de indicele LIBOR sau EURIBOR (descoperi mai tarziu ca banca refuza sa aplice o clauza formulata interpretabil, iti mai trebuie si un avocat...), riscurile se compenseaza. Ce s-a intamplat cu CHF in doar 2 ani a depasit limita probabilului. Ce te faci cand specialistul financiar care te-a indrumat si banca dau din umeri, sub motiv ca nu puteau sa prevada asa ceva, si te lasa sa suporti singur. Iar banca iti creste povara intentionat, fiindca asa-i in tenis.

alex

Dl Geo

Citez 'Chiar nu sunt avocat, nu am vreo legatura cu mediul financiar si juridic' - serios? Citez din nou 'iti asumi un risc valutar de 30% pentru inceput. Te gandesti ca nu imediat, mai scade si principalul intre timp' - tu stii ce e aia anuitate? in primii 5 ani de creditare la un credit pe 20-30 ani principalul se diminueaza foarte putin platesti dobanzi si comisioane 'Nu mizezi pe castiguri imediate, dar astepti ca in timp veniturile sa creasca lent' - dar tu ai luat in calcul varianta in care iti scad sau stagneaza veniturile sau la horoscop nu pomenea asa ceva. 'Iar banca iti creste povara intentionat' - cursul Valutar nu-l stabileste banca cat vrea pt asta tre sa il certi pe guvernatorul bancii elvetiei si chiar daca banca ti-a crecut dob cu 0.5% pe langa cresterea cursului cu 100% e un fleac. Ramai la meseria ta care o fi ca domeniul financiar si juridic nu e de tine.

George

NOK

Cred ca multi nu constientizeaza. Cresterea francului este echivalenta cu un curs astazi de 7-8 lei/euro. Ceea ce ar fi un dezastru pentru cei mai multi. Economia nu este o stiinta exacta (expertul financiar trebuia sa se cheme Roubini, cel care a nimerit-o?). Nu toti s-au aruncat cu capul inainte. Dar la o perioada lunga de timp, cu o dobanda ce depaseste principalul, o marja mai redusa (6-7% nu este insa putin, daca ne raportam la situatia prezenta), fie si cu un procent, inseamna mult in economia de costuri. Astfel au fost tentati spre creditul cu costuri ceva mai reduse. Dar nu sunt jucatori la bursa. Repet, riscul valutar trebuia limitat de banca, ceea ce directivele europene impun astazi, semn ca astfel e corect, iar riscul de dobanda asumat de ambele parti, in compensarea primului, ceea ce se demonstreaza in justitie. Cat priveste riscul ipotecar, e o alta absurditate sa te urmareasca in continuare banca, dupa ce ai returnat mare parte din credit, dupa ce ai garantat cu locuinta, banca a facut evaluarea cu marja de rigoare, apoi vinde la un pret mult subevaluat, chiar la standardele de azi, fara vreo responsabilitate. Dincolo de faptul ca bancile nu au avut sau nu mai au de mult expunere pe franci, dar nu mai dezvolt. Cat priveste interventia statului, desi oarecum tardiva, inteleg ca in Ungaria este o decizie dictatoriala, la polonezi si croati, urmeaza si la ei, electorala, noi insa suntem polul democratiei si gandirii liberale. Sa fim seriosi. In realitate, dicteaza interese mult mai hraparete.

George

pierdere de timp

Sub protectia anonimatului, poti jigni, din lipsa de argumente. Imi dai definitia anuitatii. Elementar. Raspunsul tau demonstreaza o putere limitata de intelegere. Esti prost cititor si, evident, rupi din context. Te compromiti, daca tot te pretinzi specialist. Puteai sa realizezi ca 0,5 pp crestere la dobanda, avansata de tine, e o nerozie. Cresterea s-a realizat prin diferenta de indice LIBOR dintre 2006-2008 si 2010 (OUG 50), dincolo de suplimente ocazionale gratuite de 0.5-1,5pp. Te las sa cauti singur. Chiar, poti spune care este echivalentul in puncte procentuale la dobanda pentru o crestere valutara cu 100%? Lasa horoscoapele, ridica-ti nivelul si mai uita-te si pe statisticile oficiale de venituri. Roubini, ce te faci sa crezi ca ma refeream la primii 5 ani? Mai sus iti spuneam ca in primii ani s-a platit doar dobanda. Ai uitat sa citezi. La un credit pe 30 de ani, o crestere de curs poate interveni si la 15 sau 25 de ani. Riscul e prezent pe toata perioada. Cu principalul diminuat, ai alte posibilitati de evadare. Prea le vrei mura in gura, de-a gata. Puneti neuronul la treaba! Cat priveste profesia mea, crede-ma ca nu este de nasul tau.

alex

despre credite si riscuri

Riscul valutar e asumat fie de creditor fie de debitor in functie de scadere sau crestere (unul castiga altul pierde nu pot castiga sau pierde amandoi). Riscul de dobanda mai ales ca acum se gaseste doar variabila si-o asuma integral debitorul (creditorul si-o asuma la depozitele pe care le atrage), Riscul rezidual sau de garantii adica posibilitatea ca banca sa nu isi recupereze debitele din vanzarea garantiei care isi pierde valoarea este asumat de banca mai ales daca nu mai are cum sa urmareasca debitorul in continuare bineinteles daca are si 'gaj' general pe averea debitorului. Iar de riscul juridic provenit din legi date si aplicate dupa o betie numa soarta te poate ocroti.

alex

rr

Dl George daca esti reprezentant Avon chiar nu e de nasul meu nici macar de subsoara mea. In afara de brosuri Avon tu ai citit vreodata cap coada un contract de credit si unul de garantii sau macar vreun contract de vanzare cumparare ? Spune sincer ai gasit unul cu clauze in favoarea debitorului/cumparatorului daca nu isi indeplineste obligatiile care is de vreo 3 ori mai multe decat drepturile?

George

de final

Dl Alex, din expunerea riscurilor, realizez ca esti un angajat bancar. Ai notiunile, e clar, interpretarea ta (voastra) e deja clasica. Cunosc. Nu stau acum sa le demontez. Dar, daca vei ajunge candva sa lucrezi in state mai evoluate, va trebui sa reconsideri tot ce te-au invatat. Inclusiv atitudinea. Nu ma deranjeaza nici aluziile triviale la reprezentantul sau brosurile Avon, nici expresii care nu te ajuta, de genul "subsoara mea". Sunt oameni care isi suplimenteaza veniturile in ce mod considera. Nu ii tratez cu suficienta. Aroganta de tipul asta am mai intalnit-o in banci. Da, am gasit, dar nu in domeniul bancar de la noi. Si nu reprezinta vreo favoare adresata clientului, uneori nici macar o obligatie legala de a respecta drepturile clientului, tot mai importante, e un mod de a exista. Culmea este, pentru tine, ca apreciez, un economist bun sau un avocat bun. Nu stiu daca e cazul tau.

George

de final

Dl Alex, din expunerea riscurilor, realizez ca esti un angajat bancar. Ai notiunile, e clar, interpretarea ta (voastra) e deja clasica. Cunosc. Nu stau acum sa le demontez. Dar, daca vei ajunge candva sa lucrezi in state mai evoluate, va trebui sa reconsideri tot ce te-au invatat. Inclusiv atitudinea. Nu ma deranjeaza nici aluziile triviale la reprezentantul sau brosurile Avon, nici expresii care nu te ajuta, de genul "subsoara mea". Sunt oameni care isi suplimenteaza veniturile in ce mod considera. Nu ii tratez cu suficienta. Aroganta de tipul asta am mai intalnit-o in banci. Da, am gasit, dar nu in domeniul bancar de la noi. Si nu reprezinta vreo favoare adresata clientului, uneori nici macar o obligatie legala de a respecta drepturile clientului, tot mai importante, e un mod de a exista. Culmea este, pentru tine, ca apreciez, un economist bun sau un avocat bun. Nu stiu daca e cazul tau.

alex

tot de final

Domnule George se intampla sa lucrez in domeniul financiar bancar si nu am sfatuit pe nimeni sa ia credit dimpotriva pe toti i-am sfatuit sa stea pe buca lor unii au ascultat altii isi plang de mila si vin cu texte de genul bancile is camatari, statul nu ne apara, la noi ca la nimeni aluzie si la remarca ta ca vezi doamne nu am lucrat pe 'afara'. Toti astia care se plang de ce nu au luat credit de 'afara'? pai iti spun eu de ce pt ca nu primeau in veci atati bani cat au primit aici si iara se plangeau ca bancile dau numa la aia cu bani ca pe ei nu vrea sa-i ajute nimeni. Comparatiile cu bancile de afara sunt cel putin la fel de potrivite ca si cand ai compara un tractor utb brasov cu un class, joh deere, fendt etc tu ai impresia ca bancile de afara se efectiv roaga de tine sa platesti cum se intampla la noi nu tata foreclosure scrie pe tine. Deocamdata la noi nu e asa rentabil sa executi clientul dar daca balonul imobiliar se umfla iara va fi jale. Nu trebuie sa fii un mic Isarescu sa iti dai seama ca a lua credit in conditiile actuale e similar ruletei rusesti.

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

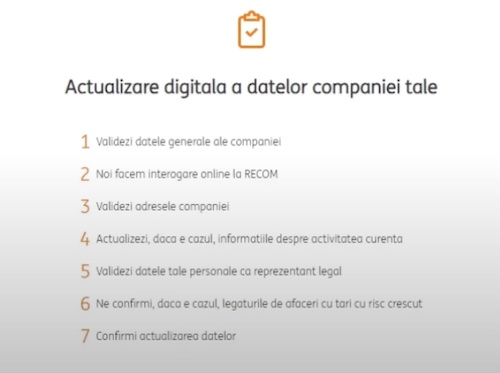

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

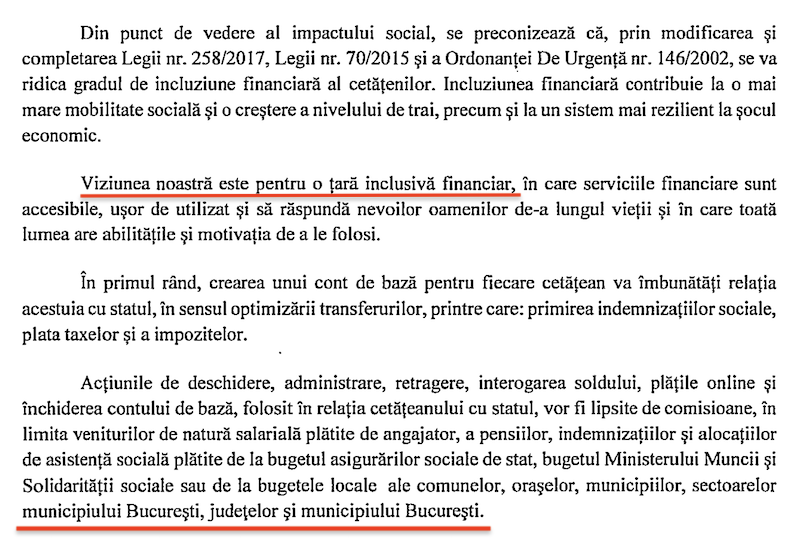

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

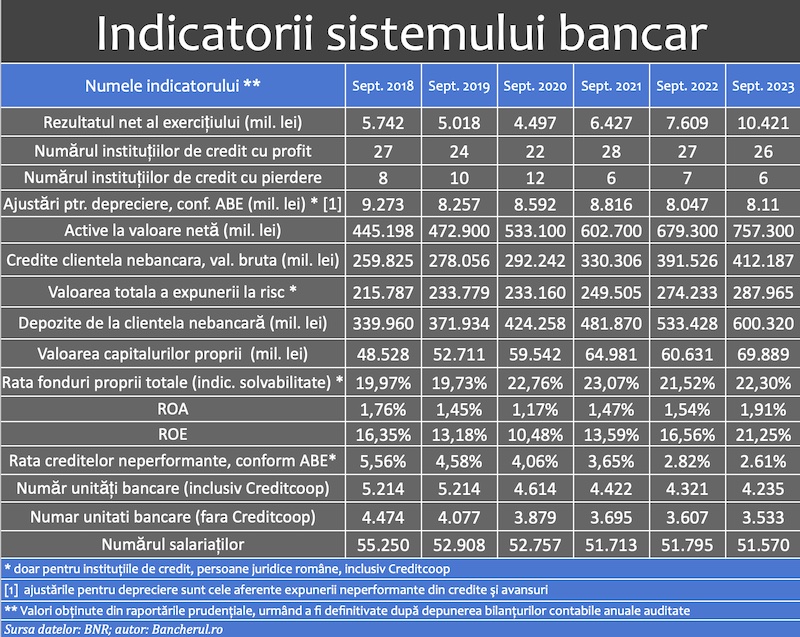

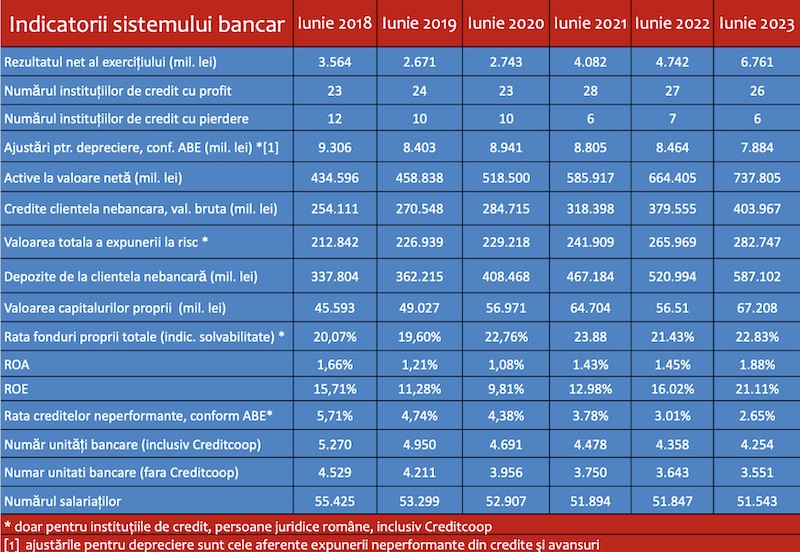

Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

Indicatorii sistemului bancar la finalul T2 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii