Erste Bank: Romania sta cel mai bine la costul datoriei publice in cazul intensificarii crizei din Europa. Se poate imprumuta chiar si cu o dobanda de 10% |

Autor: Bancherul.ro

2012-02-06 15:43 |

|

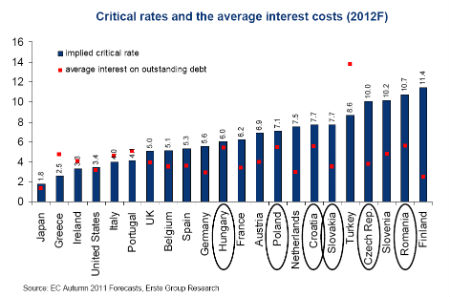

Romania are cea mai mare marja de manevra dintre tarile din zona in cazul cresterii dobanzilor aferente titlurilor de stat din cauza agravarii crizei datoriilor din Europa, se arata intr-o analiza realizata de Erste Bank (VEZI analiza in documentul atasat).

Romania are cea mai mare marja de manevra dintre tarile din zona in cazul cresterii dobanzilor aferente titlurilor de stat din cauza agravarii crizei datoriilor din Europa, se arata intr-o analiza realizata de Erste Bank (VEZI analiza in documentul atasat).

Concret, daca in prezent costul mediu aferent imprumuturilor contractate de statul roman este de 5,2%, acesta ar putea creste la 10,7%, fara a pune in pericol capacitatea de rambursare a imprumuturilor.

Doar Finlanda sta mai bine decat Romania in aceasta privinta, in timp ce Ungaria se afla in cea mai delicata situatie dintre tarile vecine, cu un cost mediu al titlurilor de stat care a trecut de 8%, analistii Erste Bank estimand ca dobanda nu ar trebui sa depaseasca 6%.

Intr-un comunicat al Erste Bank se arata urmatoarele:

"Chiar dacă criza datoriilor suverane din zona euro şi creşterea aversiunii la risc au afectat cererea de obligaţiuni emise de guvernele din Europa Centrală şi de Est (ECE), analiştii Erste Group nu anticipează nicio vânzare de obligaţiuni comparabilă ca mărime cu cea din perioada post-Lehman. „Cu toate acestea, tensiunea actuală din zona euro a generat o presiune crescută asupra diferenţelor de randament şi a declanşat discuţii despre nivelul randamentelor pe care ţările şi-l pot permite din punct de vedere al lichidităţii”, a declarat Juraj Kotian, Co-Director Cercetare Macro/Fixed Income pentru ECE în cadrul Erste Group şi autor al Raportului.

Calculele Erste Group indică o libertate de mişcare suficientă chiar şi în cazul creşterii bruşte a randamentelor în România, Republica Cehă şi Slovacia

Analiştii Erste Group au luat ca punct de referinţă raportul dintre costurile cu dobânda pentru datoria publică şi veniturile guvernamentale. Acelaşi reper este urmărit şi de agenţiile de rating în graficele de risc. Conform ipotezei că „în mod tradiţional, solvabilitatea unui debitor public este definită drept capacitatea statului de a rambursa datoria prin colectarea de impozite”, analiştii Erste Group stabilesc nivelul critic al costurilor cu dobânda la 1/10 din veniturile din taxe. „Am calculat pentru fiecare ţară punctul critic la care costurile cu dobânda ar depăşi 10% din veniturile generate de taxe. În cazul apariţiei unor turbulenţe neprevăzute pe piaţă, spirala datoriei poate fi declanşată de creşterea costurilor aferente împrumuturilor. Din fericire, în cazul României, Republicii Cehe şi Slovaciei pragurile dobânzii medii la datoria de stat, respectiv punctele critice unde s-ar exercita o presiune mai puternică asupra finanţelor publice, sunt mult mai ridicate. Ungaria ar trebui să evite orice finanţare majoră la peste 6% pentru a se putea menţine sub rata critică”, a explicat Kotian.

Operaţiunea de refinanţare pe termen lung a BCE are impact pozitiv asupra activelor ECE

Operaţiunea de refinanţare pe termen lung (LTRO), la trei ani, realizată de Banca Centrală Europeană (BCE) a avut un efect stimulativ asupra tensiunilor din sectorul bancar european şi a redus costurile aferente împrumuturilor pentru guverne nu doar în zona euro, ci şi în ECE prin îmbunătăţirea sentimentului. "Având în vedere că numeroase fonduri şi companii de asigurări au restricţii privind investiţiile în funcţie de ratinguri, numărul ţărilor în care pot investi s-a redus. Republica Cehă, Polonia şi Slovacia (recomandate pentru investiţii) pot avea de câştigat de pe urma ratingului relativ bun şi a nivelului scăzut al datoriei publice şi private,” a declarat Kotian.

Emisiune de obligaţiuni denominate în euro pentru prelungirea scadenţei medii

Guvernele din ECE se împrumută pe pieţe externe prin obligaţiuni denominate în euro sau împrumuturi sindicalizate pentru a prelungi scadenţa medie a datoriei restante. Slovacia a plasat deja cu succes anul trecut 1 miliard EUR prin obligaţiuni sindicalizate cu scadenţă la cinci ani şi se preconizează că Republica Cehă îi va urma exemplul anul acesta. „Principalul motiv al emisiunilor pe pieţele internaţionale ar fi diversificarea grupului de investitori şi poate o nouă prelungire a scadenţei, deoarece scadenţa medie a titlurilor de stat în ECE este relativ scurtă, de aproape patru ani, faţă de aproximativ şase-şapte ani în principalele state din zona euro. Reformele implementate ale sistemelor de pensii, finalizarea liberalizării preţurilor şi politica fiscală previzibilă şi consecvent prudentă ar putea determina creşterea cererii de obligaţiuni pe termen lung în monedă locală,” a comentat Kotian.

Finanţarea trezoreriilor statelor ECE necesită 1/9 din nivelul zonei euro

Guvernele din ECE6 trebuie să îşi continue consolidarea fiscală în 2012 şi, după reducerea deficitului de la 6,4% în 2010 la o valoare estimată de 4,1% din PIB în medie în 2011, deficitul urmează să mai scadă până la 3,6% din PIB în medie în 2012.

Presupunând, cu precauţie, că guvernele nu vor obţine fonduri prin vânzarea activelor statului, ţările din ECE6 ar trebui să emită în 2012 noi datorii în valoare de aproximativ 35 miliarde EUR. În comparaţie cu emisiunile nete din zona euro de aproximativ 300 miliarde EUR, nevoile de finanţare ale ţărilor est- europene sunt relativ scăzute.

Având în vedere că guvernele ECE6 vor avea nevoie să refinanţeze datoria rambursabilă în valoare de 72 miliarde EUR (8% din PIB, în medie), emisiunea brută totală de titluri de stat din ECE6 se ridică la 107 miliarde EUR. Aproximativ jumătate din emisiunea netă de titluri de stat este finanţată de non-rezidenţi, cum ar fi fondurile mutuale şi de pensii şi companiile de asigurări. În general, analiştii Erste Group estimează că cererea organică de titluri de stat a instituţiilor financiare locale va varia între 1,5 şi 2,5% din PIB în ECE, finanţând astfel între o treime şi jumătate din deficitele fiscale preconizate (emisiune netă). Se presupune că restul este finanţat de non-rezidenţi.

Costurile de finanţare s-au stabilizat în toamna anului 2011

Primele de risc ridicate la datoria publică pentru ţările ECE au determinat creşterea CDS cuprinsă între 100 şi 300 de puncte de bază anul trecut. În acelaşi timp, nivelul randamentelor obligaţiunilor pentru Republica Cehă şi Polonia chiar au scăzut. „Cu toate acestea, randamentele extrem de scăzute au permis multor ţări avansate să rămână pe linia de plutire şi să ramburseze datoriile considerabile fără mari probleme,” a explicat Kotian.

Dar ce se întâmplă dacă non-rezidenţii nu cumpără? „Pe lângă liniile de credite angajate, guvernele îşi pot cheltui numerarul, pot vinde activele lichide şi nu în ultimul rând pot privatiza activele aflate în proprietatea statului. Ca o comparaţie, Republica Cehă, Ungaria şi Polonia dispun de stocuri tampon imense deoarece băncile lor au la dispoziţie lichidităţi în exces în valoare de aproximativ 7 - 13% din PIB depuse la banca centrală,” a conchis Kotian.

|

|