Atuurile si slabiciunile primelor doua banci din Romania: BCR si BRD |

Autor: Bancherul.ro

2011-08-03 16:43 |

|

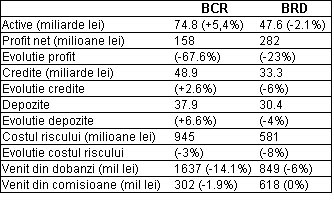

Rezultatele aferente primei jumatati de an, comparativ cu aceeasi perioada a anului trecut, arata ca cele mai mari doua banci romanesti, BCR si BRD, inregistreaza evolutii destul de contradictorii in o serie de privinte.

Rezultatele aferente primei jumatati de an, comparativ cu aceeasi perioada a anului trecut, arata ca cele mai mari doua banci romanesti, BCR si BRD, inregistreaza evolutii destul de contradictorii in o serie de privinte.

Cel mai frapant aspect este profitul net publicat de cele doua institutii de credit: 282 milioane de lei la BRD, in scadere cu 23%, fata de doar 158 milioane la BCR, in scadere cu 67%.

Comparatia este cu atat mai contrastanta cu cat BRD publica rezultatele conform contabilitatii romanesti, mult mai restrictiva cu privire la constituirea de provizioane aferente creditelor neperformante, principalul element care determina profitul. In acelasi timp, BRD publica doar rezultatele aferente bancii, in timp ce BCR include si celelalte filiale ale sale, printre care firma de leasing.

De ce a reusit BRD sa obtina profit mai mare decat BCR?

In ciuda faptului ca BCR a obtinut venituri nete din dobanzi (diferenta dintre dobanzile incasate pentru credite si cele platite pentru depozite) de aproximativ doua ori mai mari decat BRD, profitul a fost afectat de un nivel al costului de risc mult mai mare: 945 milioane lei, fata de doar 581 milioane lei la BRD.

Pe de alta parte, BCR are in portofoliu un volum de credite substantial mai ridicat decat al BRD, ceea ce explica veniturile mari din dobanzi, dar si un nivel mai mare al riscului de credit, precum si faptul ca ritmul de reducere al acestuia este mai lent.

Un alt avantaj al BRD a fost incasarea unor venituri din comisioanele aferente diverselor operatiuni bancare de peste 600 milioane lei, dublu fata de cel al BCR.

Pe de alta parte, BCR are de partea sa avantajul de a fi mai activa in ultimul an in comparatie cu concurentul direct, activitate ce ar putea sa-si arate roadele in urmatoarea jumatate de an.

Astfel, BCR si-a majorat activele cu 5,4%, in timp ce BRD si le-a redus, acelasi lucru fiind valabil si in cazul portofoliului de credite, care reprezinta cea mai mare pondere din activele unei banci.

BCR si-a majorat si volumul depozitelor in ultimul an, in timp ce la BRD acestea au fost in scadere, ceea ce inseamna ca BCR va avea la dispozitie mai multe fonduri interne pentru acordarea de noi credite.

|

|