BRD a publicat pe site o informare privind solutiile oferite clientilor ale caror rate la credite au crescut din cauza dobanzii variabile:

Sfaturi financiare

Soluții BRD în cazul în care ai un credit cu dobândă variabilă

Având în vedere situația din prezent în care valoarea indicilor de referință s-a modificat în sens crescător, am adunat mai multe informații utile pentru a te ajuta să iei cea mai bună decizie pentru tine.

Te ajutăm să alegi cea mai bună variantă pentru tine!

Dobanzi, indici, Lei sau Euro?

HAI SĂ VEDEM CE SUNT CREDITELE CU DOBÂNDĂ VARIABILĂ!

Sunt credite care au DOBÂNDĂ formată din INDICE DE REFERINȚĂ + O MARJĂ FIXĂ (menținută pe toată durata creditului).

Indicele de referință se actualizează periodic și este diferit în funcție de momentul la care ai obținut creditul, dar și de moneda acestuia.

CE INDICI DE REFERINȚĂ POT AVEA CREDITELE ÎN LEI/EUR?

I. Creditele în LEI pot avea ca indici de referiță:

- ROBOR pentru scadență de 3 sau 6 luni (cu actualizare la 3 sau 6 luni respectiv)

sau

- IRCC

Indicii ROBOR, respectiv IRCC au metodologii de calcul diferite, însă tendința de creștere sau de scădere este resimțită de ambii indici, cu un decalaj de aproximativ doua trimestre în cazul IRCC, având în vedere metodologia acestuia de calcul, ce tine cont de valorile tranzacțiilor efective pe piața monetară interbancară din perioada de referință din trecut.

IRCC (Indicele de Referință pentru Creditele acordate Consumatorilor) s-a stabilit prin OUG 19/2019, se calculează la sfârșitul fiecărui trimestru, ca medie aritmetică a ratelor de dobândă zilnice ale tranzacțiilor interbancare din trimestrul precedent și se aplică din data de 1 a trimestrului următor (1 ianuarie, 1 aprilie, 1 iulie, 1 octombrie).

ROBOR (Romanian Interbank Offer Rate) este rata dobânzii la care băncile care contribuie la calcularea acestui indice sunt dispuse să ofere împrumuturi sub formă de depozite în lei celorlalte bănci contributoare.

II. Creditele in EUR au ca indice de referință EURIBOR, cu modificare la 3 sau 6 luni.

EURIBOR (Euro Interbank Offered Rate) – reprezintă rata dobânzii la care bănci de prim rang îți oferă reciproc depozite interbancare la termen denominate în EURO.

Indicii de referință (ROBOR/IRCC/EURIBOR) sunt afișați pe www.brd.ro și în toate agențiile BRD.

DOBÂNZILE VARIABILE ALE CREDITELOR SUNT STRÂNS LEGATE DE EVOLUȚIA INDICELUI MONETAR IRCC/ROBOR/ EURIBOR

Pe parcursul derulării unui credit cu rata dobânzii variabile pot fi atât perioade de creștere accentuată a dobânzilor de referință, precum și perioade de scădere.

În cazul în care ai în derulare un credit cu dobândă variabilă, BRD îți oferă câteva soluții astfel încât să îți fie mai ușor să depașești creșterea de costuri generată de evoluția indicelui ROBOR.

Care sunt opțiunile tale?

Dacă ai un credit în lei, cu dobândă variabilă calculată în funcție de ROBOR, poți solicita modificarea indicelui de referință din ROBOR în IRCC

În prezent valoarea ROBOR este mai mare decât valoarea IRCC, iar dacă dorești să rămâi cu o structură de dobândă variabilă ai posibilitatea să soliciti schimbarea indicelui de referință din ROBOR în IRCC.

Atenție: Modificarea indicelui de referință din ROBOR în IRCC NU ESTE REVERSIBILĂ. Astfel, odată trecut la IRCC nu mai poți solicita întoarcerea la ROBOR.

Poți solicita modificarea structurii de preț

Poți alege să modifici structura actuală de dobândă variabilă cu o structură de preț cu dobândă fixă. BRD oferă clienților dobândă fixă atât pe toată perioada, dar și pe o perioadă determinată. De exemplu, poți alege între o dobândă fixă în primii 3 ani sau în primii 8 ani și ulterior variabilă, calculată în funcție de IRCC, sau poți alege o dobândă fixă pe toată durata creditului.

O dobândă fixă poate fi mai mare decât dobânda variabilă, având însă avantajul siguranței ca rata creditului va rămâne constantă și nu se va modifica pe toată durata creditului sau pe perioada inițială, în funcție de structura de dobândă aleasă. Astfel, îți poți planifica cât mai exact bugetul și cheltuielile.

Poți solicita restructurarea creditului actual

În cazul în care ești în imposibilitatea de a-ți îndeplini obligația de plată a ratelor lunare ca urmare a majorării dobânzii creditului, indiferent de indicele în funcție de care se calculează dobânda variabilă, Banca îți poate propune o soluție de restructurare a creditului în raport cu veniturile tale actuale.

Refinanțare

Dacă ai identificat o altă structură de dobândă avantajoasă pentru tine la o altă instituție financiară și iei în considerare opțiunea de a refinanța creditul, nu uita să iei în calcul toate costurile determinate de refinanțare, în funcție de tipul creditului, precum:

- comision de analiză a dosarului de credit;

- costurile aferente evaluării garanției imobiliare, dacă dorești un credit cu garanție imobiliară;

- costuri de publicitate a garanțiilor mobiliare și imobiliare (după caz);

- eventuale costuri legate de transferul sumelor reprezentând credit de refinanțare etc.

Programelele guvernamentale "Prima Casă" și "Noua Casă"

În cazul în care ai în derulare un credit acordat în cadrul programelor guvernamentale "Prima Casă" / "Noua Casă", atunci poți opta pentru:

- schimbarea indicelui de referință

- refinanțarea creditului printr-un credit ipotecar/imobiliar Habitat sau, dacă ți-a ramas un sold mic, de ce nu, printr-un credit de consum

- o soluție de restructurare, în cazul în care întâmpini dificultăți la rambursarea creditului.

Structura de cost al creditului exprimat prin intermediul unui indice de referință și o marjă fixă este stabilită prin condițiile prevazute de legislatia specială aplicabilă creditelor acordate în cadrul programelor guvernamentale.

Bine de știut!

Modificarea indicelui de referință sau a structurii de preț se poate realiza prin semnarea unui act adițional la contractul inițial, așa că trebuie să iei în calcul și că pentru semnarea documentelor contractuale este necesar să se prezinte și celelalte părți din contractul de credit.

Pot să existe situații în care să fie nevoie de documente suplimentare sau de reevaluarea garanției imobiliare, însă stai fără griji pentru că vom fi alături de tine și te vom anunța pașii pe care trebuie să îi faci pe măsură ce analizăm solicitarea ta.

Știm, sunt multe informații, de aceea îți oferim mai jos un exemplu, care te poate ajuta să alegi cea mai bună variantă pentru tine. Exemplul este cu titlu informativ și este realizat pornind de la valoarea costurilor în vigoare la data de 28 octombrie 2022.

Credit cu garanție imobiliară cu structură de dobândă variabilă, comparativ cu un credit cu o structură de dobândă fixă:

În cazul unui credit având sold de 300.000 lei, durata ramasă a creditului de 20 de ani, cu rata dobânzii variabile toată perioada, formată din IRCC + marja de 2,65%:

- dacă IRCC are valoarea de 4,06%, rata dobânzii aplicată la soldul creditului este de 6,71%, iar rata lunară de plată ar fi de aproximativ 2.373 lei;

- în situația în care indicele IRCC crește la 5,65% (deci cu aprox. 1,6pp), rata dobânzii devine 8,30%, iar suma lunară de plată ar crește la aproximativ 2.665 lei, rezultând o creștere de aproximativ 292 lei în rata lunară de plată.

În același scenariu, pentru un credit având sold de 300.000 lei, durata rămasă de creditare de 20 de ani, cu rata dobânzii fixă pe 3 ani, în prezent cu valoarea de 6,83% și ulterior variabilă având valoarea IRCC + 3,09% marja fixă, rata lunară de plată pe perioada în care dobânda este fixă ar fi de aproximativ 2.395 lei (cu doar 22 lei mai mult decât în varianta de rata a dobânzii variabile), care va descrește lunar, datorită diminuarii primei de asigurare.

Nota: ratele lunare ale creditului prezentate mai sus sunt calculate ponind de la premisele comune ambelor scenarii ca împrumutatul încasează venitul într-un cont curent deschis la BRD și:

- includ și valoarea primei de asigurare de viață de 0,033%/lună/sold, în ipoteza încheierii sale prin intermediul BRD, în calitate de agent afiliat pentru asiguratorul BRD Asigurări de Viață;

- nu includ prima de asigurare de imobil, obligatorie, dar a cărei valoare se calculează la valoarea imobilului.

Mai jos ți-am pregătit un exemplu de calcul în cazul unui credit în sold în valoare de 300.000 lei, pe o perioadă de 20 de ani, incluzând în costul creditului dobânda anuală, comisionul de analiză dosar în valoare de 650 lei și costul cu asigurarea de viață în valoare de 0.033% / lună / sold (valorile sunt aproximative în scopul comparării)

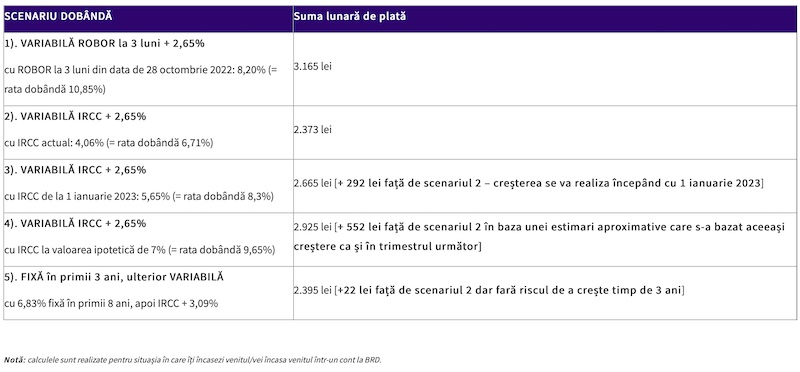

SCENARIU DOBÂNDĂ

Suma lunară de plată

1). VARIABILĂ ROBOR la 3 luni + 2,65%

cu ROBOR la 3 luni din data de 28 octombrie 2022: 8,20% (= rata dobândă 10,85%)

3.165 lei

2). VARIABILĂ IRCC + 2,65%

cu IRCC actual: 4,06% (= rata dobândă 6,71%)

2.373 lei

3). VARIABILĂ IRCC + 2,65%

cu IRCC de la 1 ianuarie 2023: 5,65% (= rata dobândă 8,3%)

2.665 lei [+ 292 lei față de scenariul 2 – creșterea se va realiza începând cu 1 ianuarie 2023]

4). VARIABILĂ IRCC + 2,65%

cu IRCC la valoarea ipotetică de 7% (= rata dobândă 9,65%)

2.925 lei [+ 552 lei față de scenariul 2 în baza unei estimari aproximative care s-a bazat aceeași creștere ca și în trimestrul următor]

5). FIXĂ în primii 3 ani, ulterior VARIABILĂ

cu 6,83% fixă în primii 8 ani, apoi IRCC + 3,09%

2.395 lei [+22 lei față de scenariul 2 dar fară riscul de a crește timp de 3 ani]

Notă: calculele sunt realizate pentru situașia în care îți încasezi venitul/vei încasa venitul într-un cont la BRD.

Vrei să beneficiezi de soluțiile de mai sus?

SIMPLU!

Te așteptăm într-o agenție BRD, iar noi vom găsi soluția care ți se potrivește cel mai bine! Ai posibilitatea să stabilești chiar acum o întâlnire în agențiile BRD.

Stabilește o întâlnire

Nota: Materialul are caracter informativ și se adresează clienților BRD care au credite în derulare cu dobândă variabilă și a căror dobândă s-a majorat ca urmare a creșterii indicilor de referință în funcție de care se calculează dobânda variabilă. Exemplele de calcul realizate pentru ilustrarea diferențelor de sume au ținut cont de valoarea indicelui de referință IRCC valabil în intervalul 01.10.2022 – 31.12.2022. Pentru detalii cu privire la costurile efectiv aplicabile ție, te rugăm să verifici documentația contractuală încheiată cu Banca.

Sursa: BRD.ro