Un client Credius a obtinut in justitie anularea creditului, din cauza dobanzii prea mari.

El a invocat articolul din Codul Civil privind leziunea ca viciu de consimtamant.

"Potrivit art. 1221 alin. 1 C.civ., există leziune atunci când una dintre părți, profitând de starea de nevoie, de lipsa de experiență ori de lipsa de cunoștințe a celeilalte părți, stipulează în favoarea sa ori a unei alte persoane o prestație de o valoare considerabil mai mare, la data încheierii contractului, decât valoarea propriei prestații. Existența leziunii se apreciază și în funcție de natura și scopul contractului.

În continuare, art. 1222 C.civ. prevede că partea al cărei consimțământ a fost viciat prin leziune poate cere, la alegerea sa, anularea contractului sau reducerea obligațiilor sale cu valoarea daunelor-interese la care ar fi îndreptățită. Cu excepția cazului prevăzut la art. 1.221 alin. (3), acțiunea în anulare este admisibilă numai dacă leziunea depășește jumătate din valoarea pe care o avea, la momentul încheierii contractului, prestația promisă sau executată de partea lezată. Disproporția trebuie să subziste până la data cererii de anulare. În toate cazurile, instanța poate să mențină contractul dacă cealaltă parte oferă, în mod echitabil, o reducere a propriei creanțe sau, după caz, o majorare a propriei obligații. Dispozițiile art. 1.213 privitoare la adaptarea contractului se aplică în mod corespunzător", conform deciziei Judecatoriei Buftea:

3947/2021

16-03-2021

Anulare act

Judecatoria BUFTEA

Prezentul document conține date cu caracter personal aflate sub incidența Regulamentului (UE) nr. 2016/679 și a Legii nr. 363/2018

SENTINȚA CIVILĂ NR. 3947/2021

Ședința publică din data de 16.03.2021

Instanța constituită din:

Pe rol judecarea cauzei civile privind pe reclamantul A____ A___ A_____ și pe pârâta B______ B__ B_, având ca obiect anulare act.

Dezbaterile asupra fondului și susținerile părților au avut loc în ședința publică din data de 01.02.2021, fiind consemnate în încheierea de ședință de la acea dată, care face parte integrantă din prezenta, când instanța, având nevoie de timp pentru a delibera, a amânat pronunțarea pentru 16.02.2021, 02.03.2021 și ulterior la data de 16.03.2021, când a adoptat această hotărâre:

INSTANȚA,

Deliberând asupra prezentei cauze, constată:

Prin cererea de chemare în judecată înregistrată pe rolul acestei instanțe la data de 21.05.2020, sub nr. _____________, reclamantul A____ A___ A_____ a solicitat, în contradictoriu cu pârâta B______ B__ B_, anularea Contractului de credit nr. 59012N/05.04.2019, pe motiv de leziune, în temeiul art. 1221 și urm. C.civ. și obligarea pârâtei la repunerea părților în situația anterioară, cu cheltuieli de judecată.

În motivare, s-a arătat că între părți s-a încheiat Contractul de credit menționat, pentru acordarea unui împrumut de 4.000 lei. Reclamantul a susținut că pârâta, în calitate de profesionist, instituție financiară nebancară, avea obligație de informare a consumatorului, potrivit art. 18 din OG nr. 21/1992, însă, în pofida acestei obligații, pârâta nu a oferit informații despre condițiile de creditare în etapa precontractuală.

Reclamantul a argumentat că sunt incidente dispozițiile privind leziunea, dată fiind disproporția vădită între prestațiile părților, contractul fiind încheiat la distanță, prin completarea unui formular, fără a fi fost semnat olograf și fără ca pârâta să îi comunice un exemplar al contractului pentru luarea la cunoștință a termenilor și condițiilor acestuia.

S-a mai arătat că disproporția dintre prestații este evidentă, câtă vreme suma împrumutată a fost de 4.000 lei, iar suma de restituit este de opt ori mai mare, 28.633,36 lei.

Reclamantul a susținut și că nu s-a împlinit termenul de prescripție pentru invocarea leziunii, ca urmare a efectelor Decretului nr. 195/2020.

Nu în ultimul rând, reclamantul a solicitat obligarea pârâtei la plata dobânzii legale în privința sumelor achitate în plus, de la data plății și până la data achitării efective a debitului, pe temeiul răspunderii civile delictuale.

În drept, cererea a fost întemeiată pe dispozițiile C.proc.civ., OUG nr. 50/2010, Legii nr. 193/2000 și C.civ.

În probațiune, s-a solicitat încuviințarea probei cu înscrisuri și cu expertiza contabilă.

Cererea a fost scutită de la plata taxei judiciare de timbru, în temeiul art. 29 alin. 1 lit. f) din OUG nr. 80/2013.

La data de 09.07.2020, pârâta a depus întâmpinare, solicitând respingerea cererii, ca neîntemeiată.

Referitor la incidența leziunii, pârâta a arătat că consimțământul reclamantului nu a fost viciat, că acesta a beneficiat de timp pentru studierea clauzelor contractuale, al căror conținut este redactat clar, pe înțelesul consumatorului, și că acesta avea posibilitatea de a se adresa angajaților pârâtei pentru a i se răspunde la eventuale întrebări.

S-a mai arătat că părțile au încheiat contractul la distanță, reclamantul având posibilitatea de a descărca un exemplar al acestuia, în vederea studierii conținutului, potrivit art. 16 și 24 din OUG nr. 50/2010. În plus, acesta putea solicita un exemplar semnat al contractului, precum și un grafic de rambursare, lucru pe care nu l-a făcut.

Totodată, pârâta a învederat faptul că modalitatea de stabilire a dobânzilor contractuale este guvernată de dispozițiile OUG 50/2010, iar nu de dispozițiile OG nr. 13/2011.

Aceasta a mai arătat că reclamantul invocă la un an de la încheierea contactului caracterul abuziv al clauzelor contractuale, fără a indica în concret clauzele contractuale care au caracter abuziv.

Nu în ultimul rând, pârâta a invocat principiul bunei-credințe în raporturile contractuale, arătând că reclamantul nu a fost constrâns să semneze contractul de împrumut, că acesta a avut posibilitatea reală de informare și că, în plus, putea alege între mai mulți operatori precum pârâta, aceasta nedeținând monopol pe piața specifică.

În drept, au fost invocate dispozițiile C.proc.civ., OUG nr. 50/2010 și 193/2000.

În probațiune, au fost depuse înscrisuri.

La termenul din data de 01.02.2021, instanța a încuviințat și administrat proba cu înscrisuri, reclamantul renunțând la proba cu expertiza contabilă.

Analizând actele și lucrările dosarului, reține:

La data de 05.04.2019, reclamantul, în calitate de împrumutat, și pârâta, în calitate de creditor, au încheiat la distanță Contractul de credit pentru orice nevoi nr. 59012N/05.04.2019.

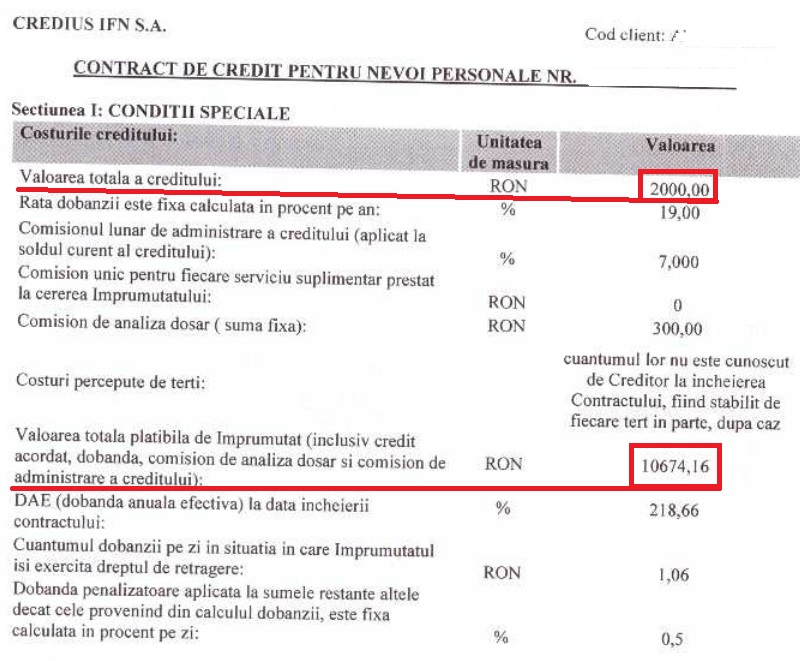

Potrivit clauzelor contractuale, valoarea împrumutului acordat este de 4.000 lei, durata contractului este de 60 de luni, rata lunară datorată este de 477,22 lei, rata dobânzii este fixă și este de 140% pe an, comisionul lunar de administrare este de 0,250%, comisionul de analiză a contractului este de 500 lei, valoarea totală de plată conform graficului de rambursare este de 28.633,36 lei, iar valoarea totală plătibilă conform graficului de rambursare este de 29.133,36 lei.

În ceea ce privește susținerile reclamantului referitoare la afectarea consimțământului său la data încheierii contractului, ca urmare a incidenței viciului de consimțământ al leziunii, instanța reține următoarele:

Potrivit art. 1221 alin. 1 C.civ., există leziune atunci când una dintre părți, profitând de starea de nevoie, de lipsa de experiență ori de lipsa de cunoștințe a celeilalte părți, stipulează în favoarea sa ori a unei alte persoane o prestație de o valoare considerabil mai mare, la data încheierii contractului, decât valoarea propriei prestații. Existența leziunii se apreciază și în funcție de natura și scopul contractului.

În continuare, art. 1222 C.civ. prevede că partea al cărei consimțământ a fost viciat prin leziune poate cere, la alegerea sa, anularea contractului sau reducerea obligațiilor sale cu valoarea daunelor-interese la care ar fi îndreptățită. Cu excepția cazului prevăzut la art. 1.221 alin. (3), acțiunea în anulare este admisibilă numai dacă leziunea depășește jumătate din valoarea pe care o avea, la momentul încheierii contractului, prestația promisă sau executată de partea lezată. Disproporția trebuie să subziste până la data cererii de anulare. În toate cazurile, instanța poate să mențină contractul dacă cealaltă parte oferă, în mod echitabil, o reducere a propriei creanțe sau, după caz, o majorare a propriei obligații. Dispozițiile art. 1.213 privitoare la adaptarea contractului se aplică în mod corespunzător.

Nu în ultimul rând, art. 1224 C.civ. prevede că nu pot fi atacate pentru leziune contractele aleatorii, tranzacția, precum și alte contracte anume prevăzute de lege.

Astfel, leziunea în cazul majorului consacră viziunea subiectivă, care reclamă îndeplinirea cumulativă a următoarelor condiții:

- una dintre părți să se afle în stare de nevoie, de lipsă de experiență ori de lipsă de cunoștințe;

- cocontractantul să profite de această stare;

- existența unei disproporții de valoare între contraprestații, în sensul că leziunea să depășească jumătate din valoarea pe care o avea, la momentul încheierii contractului, prestația promisă sau executată de partea lezată.

Deși, în mod tradițional, se admite că incidența leziunii, viciu de consimțământ, este posibilă numai în cazul contractelor bilaterale, cu titlu oneros, comutative, instanța apreciază că incidența leziunii nu poate fi exclusă, de plano, nici în cazul contractelor unilaterale, cu titlu oneros, cum este cazul contractului de împrumut de consumațiune cu dobândă (art. 2158, art. 2167 și urm C.civ.).

Astfel, un atare contract este calificat ca fiind real, unilateral, cu titlu oneros.

Caracteristica de contract real derivă din aceea că nașterea sa este condiționată de remiterea bunului ce face obiectul contractului, în cazul de față a sumei de bani împrumutate.

Caracteristica de contract unilateral derivă din aceea că obligațiile se nasc numai în sarcina uneia dintre părți, respectiv a împrumutatului, care este ținut, pe de o parte să restituie suma împrumutată, pe de altă parte să plătească dobânda aferentă.

Simplul fapt că prestația împrumutătorului, respectiv remiterea sumei de bani, este plasată în planul nașterii valabile a contractului, iar nu în planul executării sale, nu exclude incidența leziunii, cu atât mai mult cu cât viciile de consimțământ se analizează în raport de momentul încheierii contractului.

În consecință, leziunea, viciu de consimțământ, poate fi incidentă și în cazul contractului de împrumut de consumațiune cu titlu oneros, condiția obiectivă urmând a fi analizată în planul disproporției dintre suma împrumutată și dobânda sau „prețul împrumutului” la care este obligat împrumutătorul.

În ceea ce privește prima condiția, reclamantul a afirmat lipsa acestuia de cunoștințe, invocând faptul că pârâta nu și-a îndeplinit corespunzător obligația de informare de care era ținută, nefiindu-i aduse la cunoștință condițiile contractuale în integralitate, respectiv dobânzi și comisioane.

Întrucât contractul de împrumut intervenit între părți a fost încheiat la distanță, instanța constată incidența OG nr. 85/2004 privind protecția consumatorilor la încheierea și executarea contractelor la distanță privind serviciile financiare.

Potrivit art. 4 in OG nr. 54/2004, „1) Înainte de încheierea unui contract la distanță sau la momentul prezentării ofertei, furnizorul are obligația de a informa consumatorul în timp util, corect și complet asupra următoarelor elemente referitoare la identificarea sa privind, cel puțin:

a) denumirea furnizorului, forma de organizare, activitatea sa principală, adresa sediului social sau, după caz, domiciliul stabil și modalitățile de contactare a acestuia, telefon/fax, e-mail, registrul comerțului în care este înregistrat și codul unic de înregistrare;

b) denumirea reprezentantului din țara unde consumatorul are reședința, activitatea principală, adresa sediului social sau, după caz, domiciliul stabil al acestuia și modalitățile de contactare a acestuia, numărul de telefon/fax, adresa de e-mail, registrul comerțului în care este înregistrat și codul unic de înregistrare, dacă un astfel de reprezentant există;

c) denumirea intermediarului, calitatea în care acesta acționează în relația cu consumatorul, adresa sediului social sau, după caz, domiciliul stabil al acestuia și modalitățile de contactare a acestuia, numărul de telefon/fax, adresa de e-mail, registrul comerțului în care este înregistrat și codul unic de înregistrare, atunci când consumatorul tratează cu un intermediar;

d) în cazul în care activitatea furnizorului necesită o autorizare specială, acesta este obligat să furnizeze, complementar informațiilor prevăzute la lit. a) și b), și datele de identificare, adresa și modalitățile de contactare a autorității emitente a autorizației, inclusiv numărul de telefon/fax și adresa de e-mail ale acesteia.

(2) Informațiile referitoare la serviciul financiar ce urmează a fi prestat trebuie să fie oferite consumatorului de către furnizor în timp util, corect și complet, înainte de încheierea unui contract la distanță sau la momentul prezentării ofertei, asupra următoarelor elemente:

a) descrierea caracteristicilor esențiale ale serviciului financiar respectiv;

b) prețul total pe care consumatorul îl are de plătit pentru achiziționarea serviciului financiar, inclusiv toate comisioanele, taxele, costurile suplimentare ori cheltuielile aferente și toate tarifele, achitate direct de către consumator ori achitate prin intermediul furnizorului, iar în cazul în care nu poate fi indicat un preț total precis al serviciului financiar respectiv, furnizorul este obligat să informeze consumatorul asupra modalității de calcul necesare verificării costului total;

c) elementele specifice anumitor operațiuni privind existența unor riscuri speciale asociate contractării serviciilor financiare ori caracteristicile specifice acestora sau referitoare la posibilitatea unei variații a prețului total în funcție de piețele financiare ori bursiere, asupra cărora furnizorul nu are influență și nu poate fi prezentată o estimare a evoluției viitoare raportată la performanțele statistice precedente;

d) existența sau posibilitatea existenței unor taxe și/sau costuri suplimentare care nu sunt plătite prin intermediul furnizorului sau impuse de acesta;

e) orice limită de timp sau data până la care informațiile furnizate sunt valabile;

f) modalitățile de plată și de realizare a plății;

g) orice cost suplimentar contractat de consumator, rezultat din utilizarea de către acesta a mijloacelor de comunicare la distanță, dacă se percep de către furnizor astfel de costuri adiționale.

(3) Informațiile referitoare la contractul la distanță ce urmează a fi încheiat trebuie să fie oferite consumatorului de către furnizor în timp util, corect și complet, înainte de încheierea unui contract la distanță sau la momentul prezentării ofertei, asupra următoarelor elemente:

a) existența sau inexistența dreptului de denunțare unilaterală prevăzut la art. 9 și, în situația în care acest drept este stipulat, se vor preciza termenul și condițiile în care acesta poate fi exercitat, inclusiv o precizare a informațiilor privind plata sumelor pe care consumatorul poate fi obligat să le plătească potrivit art. 13 alin. (1), precum și a consecințelor ce decurg din neexercitarea acestui drept;

b) durata minimă pentru care se încheie contractul la distanță, în cazul prestării unor servicii financiare cu caracter permanent sau periodic;

c) informarea privind dreptul părților de a rezilia contractul înainte de termen sau de denunțare unilaterală a contractului, în temeiul unei clauze contractuale, dar în alte cazuri decât cele prevăzute la art. 9, inclusiv informarea cu privire la orice penalități impuse prin contract în astfel de cazuri;

d) indicarea modalităților practice de exercitare a dreptului de denunțare unilaterală a contractului, între altele și indicarea adresei la care poate fi expediată notificarea de denunțare unilaterală a contractului;

e) statul sau statele ale căror norme sunt avute în vedere de către furnizor ca temei juridic al raportului contractual cu consumatorul, în scopul încheierii unui contract la distanță;

f) orice clauză contractuală prin care este indicată legea aplicabilă și/sau instanța competentă în soluționarea eventualelor litigii între părți;

g) în ce limbă sau în care dintre limbile oficiale ale unui stat sunt formulați termenii și condițiile contractuale, informațiile prealabile prevăzute la art. 4 și 5, care va/vor fi limba sau limbile în care furnizorul a convenit de comun acord cu consumatorul să comunice pe durata derulării contractului la distanță.

(4) Furnizorul este obligat să ofere consumatorului, înainte de încheierea unui contract la distanță sau la momentul prezentării ofertei, informații privind căile de soluționare a litigiilor dintre părți, și anume:

a) posibilitatea apelării la proceduri extrajudiciare anterioare sesizării instanței de judecată, de către consumator, care are calitatea de parte contractuală, și, de asemenea, care sunt modalitățile consumatorului de apelare la aceste proceduri;

b) existența unor fonduri de garantare sau a altor mecanisme de compensare, altele decât cele prevăzute de Ordonanța Guvernului nr. 39/1996 privind înființarea și funcționarea Fondului de garantare a depozitelor în sistemul bancar, republicată, cu modificările și completările ulterioare, de Legea nr. 297/2004, cu modificările și completările ulterioare, și de reglementările privind Fondul de compensare a investitorilor emise de Comisia Națională a Valorilor Mobiliare în aplicarea Legii nr. 297/2004, cu modificările și completările ulterioare.

(5) informațiile prevăzute la alin. (1)-(4), al căror scop comercial trebuie să rezulte fără echivoc, vor fi comunicate în mod clar, ușor de înțeles de către consumator, prin orice mijloc adaptat tehnicii de comunicație la distanță utilizate, ținându-se seama de principiile de bună practică comercială în tranzacții și de principiile care guvernează protecția minorilor și a altor persoane lipsite de capacitate de exercițiu, precum și de principiile referitoare la bunele moravuri.”.

În continuare, art. 5 din același act normativ prevede că „(1) În cazul în care mijlocul de comunicație la distanță este telefonul sau orice alt mijloc ce implică vorbirea directă, la începutul convorbirii furnizorul are obligația de a informa consumatorul, în mod complet, corect și precis asupra:

a) datelor sale de identificare;

b) scopului comercial al apelului.

(2) Cu condiția obținerii consimțământului expres al consumatorului, furnizorul trebuie să prezinte numai următoarele informații:

a) identitatea persoanei care a contactat consumatorul din partea furnizorului și în ce calitate reprezintă furnizorul;

b) descrierea caracteristicilor esențiale ale serviciului financiar;

c) prețul total pe care consumatorul îl are de plătit pentru achiziționarea serviciului financiar, inclusiv toate comisioanele, taxele, costurile suplimentare ori cheltuielile aferente și toate tarifele, achitate direct de către consumator ori achitate prin intermediul furnizorului, iar în cazul în care nu poate fi indicat un preț total precis al serviciului financiar respectiv, furnizorul este obligat să informeze consumatorul asupra modalității de calcul necesare verificării costului total;

d) existența sau posibilitatea existenței unor taxe și/sau costuri suplimentare care nu sunt plătite prin intermediul furnizorului sau impuse de acesta;

e) existența sau inexistența dreptului de denunțare unilaterală prevăzut la art. 9 și, în situația în care acest drept este stipulat, se vor preciza termenul și condițiile în care acesta poate fi exercitat, inclusiv o precizare a informațiilor privind plata sumelor pe care consumatorul poate fi obligat să le plătească potrivit art. 13 alin. (1), precum și a consecințelor ce decurg din neexercitarea acestui drept.

(3) Furnizorul este obligat să informeze consumatorul despre faptul că orice alte informații suplimentare sunt disponibile la cerere și, totodată, să indice natura acestor informații. în toate situațiile furnizorul trebuie să ofere informațiile complete atunci când își îndeplinește obligațiile ce îi revin potrivit art. 7.”.

Reiese, așadar, din dispozițiile legale redate, faptul că, în considerarea poziției de vulnerabilitate economică și informațională a consumatorului, legiuitorul a instituit o ________ formalități obligatoriu de îndeplinit în etapa precontractuală, tocmai pentru a se asigura preîntâmpinarea situațiilor în care consumatorul aderă la un contract fără a-i înțelege termenii și condițiile.

În ideea responsabilizării profesioniștilor în îndeplinirea conformă a obligației de informare, art. 24 alin. 1 din OG nr. 54/2004 stabilește că „sarcina probei privind îndeplinirea obligațiilor furnizorului de informare a consumatorului, precum și sarcina probei existenței consimțământului consumatorului la încheierea contractului și, după caz, la executarea acestuia cad în sarcina furnizorului”.

În consecință, revenea pârâtei obligația de a dovedi faptul că întreaga procedură precontractuală de informare a consumatorului a fost îndeplinită în deplină conformitate cu dispozițiile legii.

Or, pârâta s-a limitat la a afirma că procedura precontractuală a fost îndeplinită, că reclamantul avea posibilitatea de a descărca contractul încheiat, precum și de a solicita un grafic de rambursare, fără a depune însă vreo probă în susținerea afirmațiilor sale.

Prin urmare instanța constată că reclamantul nu a fost informat corespunzător, fiind deci lipsit de cunoștințele esențiale în aprecierea oportunității de aderare la contractul încheiat cu pârâta, iar pârâta a profitat de această lipsă de cunoștințe.

Referitor la disproporția dintre prestații, instanța reține că, potrivit clauzelor contractuale, suma împrumutată reclamantului este în cuantum de 4.000 lei, perioada contractuală este de 60 de luni (5 ani), iar dobânda remuneratorie anuală este de 140%. Astfel, potrivit graficului de rambursare, la finalul celor 60 de luni, reclamantul va fi restituit suma împrumutată, 4.000 lei, și va fi plătit o dobândă remuneratorie de 24.116,57 lei.

Cu alte cuvinte, „prețul” împrumutului în sumă de 4.000 de lei este de 24.116,57 lei.

În continuare, revine instanței sarcina de a aprecia asupra caracterului disproporționat al prestațiilor părților.

Potrivit art. 1222 alin. 2 C.civ., acțiunea în anulare este admisibilă numai dacă leziunea depășește jumătate din valoarea pe care o avea, la momentul încheierii contractului, prestația promisă sau executată de partea lezată. Disproporția trebuie să subziste până la data cererii de anulare, iar potrivit art. 1221 alin. 2 C.civ., existența leziunii se apreciază și în funcție de natura și scopul contractului.

Fiind un contract cu titlu oneros, împrumutul cu dobândă tinde să procure părții care acordă împrumutul un avantaj, tradus prin „prețul împrumutului”, respectiv dobânda. De asemenea, având în vedere faptul că pârâta este instituție financiară nebancară, acordarea de împrumuturi _____________________ de activitate, scopul fiind acela de a obține profit de pe urma împrumuturilor acordate.

Este firesc, așadar, ca pentru împrumutul acordat pârâta să poată pretinde plata de dobânzi. La stabilirea dobânzii este, de asemenea, firesc, a fi avută în vedere și perioada contractuală, cu cât aceasta este mai lungă, fiind justificată plata unor dobânzi mai mari.

O dobândă totală care să depășească de 6,029 ori valoarea împrumutului tinde, însă, să rupă echilibrul dintre prestații.

Deși pârâta afirmă că reclamantul nu a fost constrâns să adere la contractul de împrumut, că nu deține monopolul pe piață și, deci, că avea libertatea de a contracta cu un alt profesionist, instanța reține că posibilitatea reclamantului de a alege între mai multe oferte de creditare nu scutește pârâta de obligația de a-și adapta prețul contractului în raport de suma acordată cu titlu de împrumut, în măsura în care un consumator optează pentru încheierea contractului cu aceasta.

Din această perspectivă, instanța reține că pârâta nu a dovedit că ar practica dobânzi similare altor instituții financiare și că acesta ar fi nivelul pieței, rămânând ca aprecierea caracterului disproporționat să se facă strict prin raportare la valoarea împrumutului acordat.

Or, din această perspectivă, o dobândă anuală de 140 %, conducând la un preț total al împrumutului de 24.116,57 lei este vădit disproporționat, această disproporție subzistând și la momentul introducerii cererii în anulare.

Prin urmare, instanța reține ca îndeplinite condițiile leziunii, viciu de consimțământ, urmând a admite acțiunea reclamantului cu consecința anulării Contractului de credit pentru orice nevoi nr. 59012N/05.04.2019 și repunerii părților în situația anterioară încheierii contractului, sens în care va obliga reclamantul la restituirea către pârâtă a sumei de 4.000 lei, precum și pârâta la restituirea către reclamant a tuturor sumelor achitate în temeiul contractului anulat.

Instanța ia act de faptul că reclamantul a solicitat cheltuieli de judecată pe cale separată.

PENTRU ACESTE MOTIVE,

ÎN NUMELE LEGII,

HOTĂRĂȘTE:

Admite cererea de chemare în judecată formulată de reclamantul A____ A___ A_____, având CNP _____________, cu domiciliul în ______________________________, ________________________, Județul Satu M___, cu domiciliul ales la Societatea Civilă de Avocați C______ & Asociații din __________________, ______________, în contradictoriu cu pârâta B______ B__ B_, având CUI ________, cu sediul în Voluntari, Bulevardul P_____, ______________+M+4E, nr. 1/I, __________________. 3+4, Județul I____.

Anulează Contractul de credit pentru orice nevoi nr. 59012N/05.04.2019.

Dispune repunerea părților în situația anterioară și obligă reclamantul la restituirea către pârâtă a sumei de 4.000 lei, precum și pe pârâtă la restituirea tuturor sumelor achitate de către reclamant în baza contractului anulat.

Ia act de faptul că reclamantul a solicitat cheltuieli de judecată pe cale separată.

Cu drept de apel, în termen de 30 de zile de la data comunicării. Cererea se va depune la Judecătoria B_____.

Pronunțată astăzi, 16.03.2021, prin punerea soluției la dispoziția părților prin mijlocirea grefei instanței.

PREȘEDINTE GREFIER

Z______ M_____ M______ F______

Red., Tehnored. Z.M., M.F./4 ex/8 pag./14.04.2021

Acest document este preluat și procesat de o aplicație realizată gratuit de Wolters Kluwer Romania pentru Fundatia RoLII.

Conținutul său poate fi preluat și utilizat cu citarea sursei: www.rolii.ro