Raspundem pe rand la cele doua intrebari, analizand evolutia celor doi indici de dobanda si modul in care se aplica la creditele in lei cu dobanda variabila.

Este IRCC mai bun decat ROBOR?

Daca ne gandim la motivul pentru care a fost infiintat acest indice IRCC, in 2019, adica tocmai pentru a fi mai bun decat ROBOR, pe care politicienii l-au suspectat ca este manipulat de BNR si banci in folosul celor din urma, raspunsul ar trebui sa fie: da, ar trebui ca IRCC sa fie mai bun decat ROBOR pentru cei care au credite in lei cu dobanda variabila.

Doar ca atunci cand vine vorba de politicieni, trebuie sa-i suspectam de populism, adica de lucruri facute sa dea bine la popor, dar care nu sunt corecte. Este cazul si aici?

Cum au evoluat ROBOR si IRCC

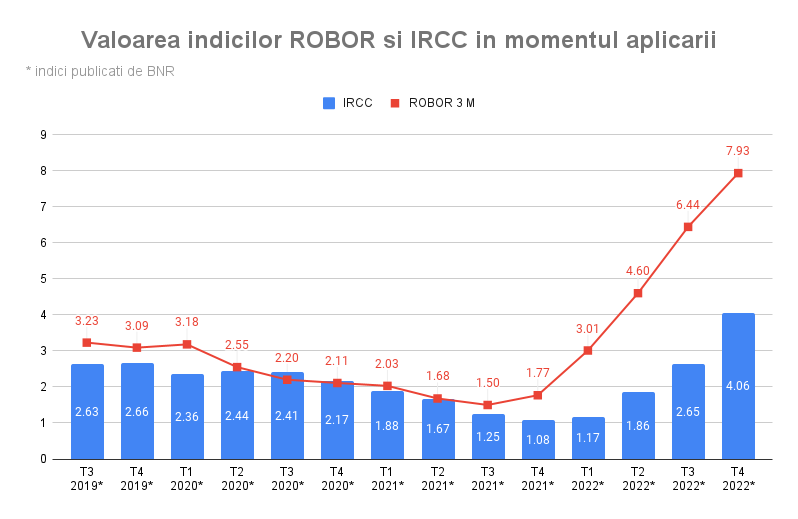

Cand s-a votat legea IRCC (OUG 19/2019), primul indice IRCC a avut valoarea de 2,36%, fata de 3,23%, cat era ROBOR la 3 luni, in T2 2019, primul trimestru de aplicare a IRCC. (vezi graficul de sus)

IRCC era, asadar, cu aproape un punct mai mic, si toata lumea a fost fericita.

In urmatorul an, relatia ROBOR/IRCC s-a mentinut constanta, cu o diferenta in favoarea ultimului de aproximativ o jumatate de punct.

In 2020, dobanzile au inceput sa scada, dupa ce BNR a diminuat cu un punct rata de referinta, de la 2,5% la 1,5%. In consecinta, ROBOR-ul a reactionat imediat si a coborat in T2 2020 de la 3,18% la 2,55%, in timp ce IRCC-ul a ramas aproape neschimbat, ba chiar a crescut putin.

In urmatorul trimestru, T3 2020, ROBOR-ul a coborat si mai mult, la 2,20%, sub IRCC, care scazuse si el putin, dar numai pana la 2,41%.

De ce acest comportament diferit? Din simplul motiv ca IRCC-ul se calculeaza pentru dobanzile din urma cu doua trimestre, conform metodologiei stabilita prin lege, adica OUG 19/2019.

Abia in urmatoarele trimestre, dupa cum se vede in grafic, IRCC-ul a reactionat si a scazut la 1,08% in T4 2021, cel mai scazut nivel al sau, comparativ cu 1,7%, cat era ROBOR, care incepuse noul ciclu de crestere.

In medie, IRCC a fost mai mic decat ROBOR cu 0,3 puncte, timp de 10 trimestre, de la introducerea IRCC, in T2 2019, pana in T3 2021, inainte de inceperea noului ciclu de majorare a dobanzilor BNR.

Doar de doua ori in aceasta perioada IRCC a fost mai sus de ROBOR, dar cu valori nesemnificative: 0,21 puncte in T3 2020 si 0,06 puncte in urmatorul trimestru, dupa inceperea ciclului de scadere a dobanzilor, cand IRCC a reactionat cu intarzierea de doua luni.

In ultimul an, din octombrie 2021 pana in octombrie 2022, BNR a mjorat dobanda cu 4,75 puncte procentuale, de la 1,5% la 6,25%.

In consecinta, ROBOR-ul a urcat rapid, de la 1,50% in T3 2021 la 7,93% in T4 2022, in timp ce IRCC-ul a crescut de la 1,08% la 4,06%, in aceeasi perioada.

Data fiind amplitudinea majorarii dobanzilor, si diferentele dintre cei doi indici s-a adancit la 0,69 puncte in T4 2021, 1,84 puncte in T1 2022, 2,74 puncte in T2 2022, 3.79 puncte in T3 2022, 3,87 puncte in T4 2022.

In medie, asadar, diferenta a fost de 2,5 puncte, datorita faptului ca IRCC este calculat pentru dobanzile interbancare mai mici, din in urma cu doua trimestre.

Cu alte cuvinte, in cele trei trimestre, cei care au avut credite cu dobanzi indexate cu IRCC au platit dobanzi mai mici in medie cu 2,5 puncte fata de cei cu credite indexate la ROBOR.

Ce inseamna acest lucru la un credit ipotecar in valoare de 50.000 de euro (250.000 de lei) pe o perioada de 20 de ani?

Rata la creditul cu ROBOR este in jurul a 2.065 lei, in timp ce la creditul cu IRCC de 1.720 lei, asadar o diferenta de 345 de lei, conform Calculatordecredite.ro.

Numai ca acest castig din prezent se va transforma in pierdere (din perspectiva comparatiei cu ROBOR), candva in viitor, cand ROBOR se va plafona si eventual va incepe ciclul de scadere, iar IRCC va reactiona cu intarziere si va ramane mai ridicat, cum am vazut ca s-a intamplat in ciclul anterior, din 2020.

Se pune astfel, intrebarea, daca nu cumva IRCC-ul va deveni mai dezvantajos decat ROBOR-ul in viitor.

Este mai bine sa schimb ROBOR cu IRCC?

Pentru a anticipa, din perspectiva datelor istorice, cat de mult ar putea creste IRCC si daca este bine sau nu sa fie schmbat cu ROBOR, am facut o comparatie a celor doi indici calculati in timp real, la valorile din momentul aplicarii la dobanzile creditelor, dar eliminand cele doua trimestre de intarziere ale IRCC fata de ROBOR. (vezi graficul de jos)

[1]

Astfel, vedem ca si in ultima perioada de crestere abrupta a ROBOR, diferentele se mentin in marja istorica de o jumatate de punct: in T2 2022, la acelasi interval de timp, IRCC a fost mai mic decat ROBOR cu 0,54 puncte, in T1 2022 cu 0,36 puncte, in timp ce in T4 2021, IRCC-ul a crescut putin, cu 0,09 puncte, peste ROBOR.

De-a lungul a celor 13 trimestre in care a fost calculat IRCC, la valoarea reala fata de ROBOR, nu cu intarziere, acesta a fost in medie cu 0,5 puncte mai mic decat ROBOR, chiar si in perioada de scadere a ROBOR, in 2020.

Intr-un singur trimestru, T4 2021, IRCC-ul a fost peste ROBOR, dar numai cu 0,09 puncte.

Ceea ce ne determina sa atincipam ca si in viitor IRCC-ul isi va pastra diferenta de o jumatate de punct fata de ROBOR, in medie.

Ceea ce inseamna ca, dupa diferenta avantajoasa de 2,5 puncte inregistrata in ultimele trimestre, va urma o diferenta defavorabila de 2 puncte, in momentul in care ROBOR va scadea, insa in final IRCC-ul va ramane mai mic, in medie, decat ROBOR.

In concluzie, indicele IRCC, conform calculelor istorice, este, intr-adevar, mai bun decat ROBOR, din punct de vedere al stabilitatii, pe termen lung, fiind cu aproximativ o jumatate de punct mai mic decat ROBOR.

Un alt avantaj pentru clientii bancilor (dezavantaj pentru BNR, careia-i incurca socotelile privind transmisia politicii monetare), este intarzierea de doua trimestre, care permite pregatirea pentru plata unor rate mai mari.

Fireste ca nimeni nu poate spune ce se va intampla in viitor cu acest indice, insa evolutia acestuia de pana acum poate reprezenta un argument pentru cei care cumpanesc intre cei doi indici.

Trebuie amintit ca, potrivit legii (OUG 19/2019), toate creditele noi in lei, cu dobanda variabila, pentru persoane fizice, se acorda, obligatoriu, cu IRCC in componenta dobanzii variabile, la care se adauga marja fixa a bancii.

In cazul creditelor vechi, ROBOR se poate schimba cu IRCC printr-un act aditional la credit, in urma cererii detinatorului creditului. Bancile insa nu sunt obligate prin lege sa aprobe cererea.

(Vezi in acest articol cum se calculeaza si care este diferenta dintre indicii ROBOR si IRCC)

"Stiu totul despre banci" este un proiect de educatie financiara sustinut de Eximbank.