ROBOR, abrevierea de la Romanian Interbank Offer Rate, este media dobanzii cu care bancile se imprumuta intre ele pe piata interbancara, fiind utilizat si ca indice pentru formarea dobanzilor variabile la creditele in lei acordate de banci.

ROBOR a fost folosit ca indice pentru creditele noi in lei cu dobanda variabila acordate persoanelor fizice, pana in 2 mai 2019, ziua in care a intrat in vigoare OUG 19/2019, prin care bancile sunt obligate sa foloseasca un nou indice, IRCC, acronimul de la Indicele de Referinta pentru Creditele Consumatorilor.

In cazul creditelor noi in lei cu dobanda variabila acordate de banci firmelor, se foloseste in continuare indicele ROBOR, la 3 sau 6 luni, intrucat OUG 19/2019 se aplica doar persoanelor fizice.

De ce a fost inlocuit prin lege ROBOR cu IRCC?

Decizia a fost luata intr-un moment in care indicele ROBOR a crescut cu doua puncte, de la 0,5% in 2017, la 2,5% in 2018, iar politicienii au acuzat bancile si BNR ca manipuleaza dobanzile, astfel ca au cerut un nou indice, calculat diferit.

Cei doi indici, ROBOR si IRCC, reprezinta una dintre cele doua componente ale dobanzii variabile la creditele in lei, alaturi de marja fixa a bancii.

De exemplu, dobanda variabila la un credit in lei este formata din IRCC (la creditele pentru persoane fizice) sau ROBOR la 3/6 luni (la creditele pentru firme) plus o marja fixa de 2%,3% sau 10%, in functie de banca.

Dobanda variabila se modifica o data la trei luni (daca este formata din IRCC sau ROBOR la 3 luni) sau la 6 luni (daca este formata din ROBOR la 6 luni). Ceea ce se modifica este doar nivelul IRCC/ROBOR, pentru ca marja fixa ramane nemodificata pe toata perioada de creditare.

Concret, o dobanda variabila de 9,06% la un credit de nevoi personale in lei este formata din indicele IRCC, care in prezent (trimestrul 4 din 2022) are valoarea de 4,6%, plus o marja fixa a bancii de 5%.

De la inceputul trimestrului urmator (primul din 2023), adica din 1 ianuarie 2023, IRCC se va modifica, astfel ca dobanda la credit va fi formata din noua valoare a IRCC, sa spunem 5%, plus marja fixa de 5%, in total 10%.

Care este diferenta dintre ROBOR si IRCC?

Exista doua diferente importante dintre cei doi indici:

1. Modul de calcul diferit al ROBOR si IRCC

In timp ce ROBOR se calculeaza la cotatiile pentru anumite scadente (overnight, o zi, o saptamana, 1 luna, 3 luni, 6 luni, 12 luni), conform regulilor pentru stabilirea ratelor de referinta, IRCC se calculeaza doar zilnic si trimestrial, ca medie ponderata a tuturor tranzactiilor din piata interbancara, indiferent de termen, potrivit regulilor privind stabilirea IRCC.

Pentru formarea dobanzii variabile la creditele in lei ale persoanelor fizice se ia in calcul valoarea trimestriala a IRCC.

Dobanzile la imprumuturile pe termene scurte (overnight sau o saptamana) sunt, de regula, mai mici decat cele pe termene lungi (de exemplu, ieri ROBOR overnight a fost 5%, in timp ce ROBOR la 3 luni a fost 8%).

Dobanzile pe termene scurte sunt influentate nu doar de politica monetara a BNR, ci si de lichiditatea disponibila in piata (controlata si ea de BNR) si de situatia economica, de aceea diferentele dintre cele doua tipuri de dobanzi pot fi mai mari sau mai mici, insa rareori si pentru scurt timp, de exemplu cand apare o criza financiara, dobanzile pe termene scurte le depasesc pe cele pe termene lungi.

Cum cele mai multe tranzactii pe piata interbancara se fac pe termene scurte, dobanda medie ponderata a tuturor tranzactiilor prin care se stabileste IRCC va fi, in consecinta, mai mica decat ROBOR pe termene mai lungi, de 3 sau 6 luni.

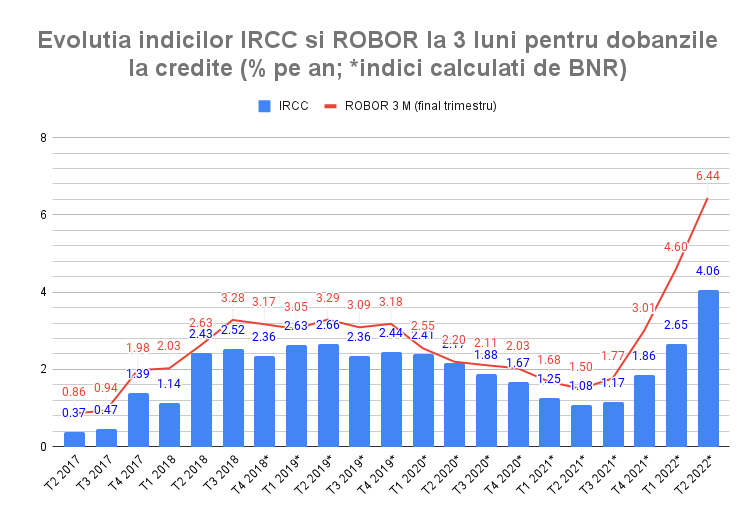

In graficul din fotografie se vede ca nivelul IRCC a fost, de la introducerea sa, pana in septembrie 2022, cu aproximativ o jumatate de punct mai mic decat cel al ROBOR.

Insa in urmatoarele trei trimestre, dupa ce BNR a inceput ciclul de majorare a dobanzii de politica monetara, diferenta dintre ROBOR si IRCC s-a adancit la 1,15 puncte in T4 2021, 1,95 puncte in T1 2022 si 2,38 puncte in T2 2022.

O alta diferenta este aceea ca in timp ce dobanzile ROBOR se stabilesc in functie de cotatii, adica nivelul de dobanda la care bancile spun ca ar fi dispuse sa plateasca pentru un imprumut de la alta banca, chiar daca tranzactia are loc sau nu, IRCC se calculeaza in functie de tranzactiile efectiv realizate in piata.

Trebuie mentionat ca o cotatie nu este informativa, ci ferma, ceea ce inseamna ca daca o banca a cotat un nivel de dobanda, este obligata sa o plateasca, daca i se cere respectivul imprumut, conform explicatiilor despre ROBOR publicate de Asociatia Pietelor Financiare.

Asteptarile bancherilor cu privire la evolutia dobanzilor pot fi exagerate in unele momente, de exemplu cand exista cresteri importante ale ratei inflatiei sau apare o criza economica, astfel incat coteaza niveluri de dobanda mai ridicate decat ar fi normal. Dovada sta o declaratie recenta a guvernatorului BNR, Mugur Isarescu, in care a spus ca bancile au cam sarit calul cu ROBOR-ul (vezi aici declaratia).

2. Modul diferit de aplicare a IRCC si ROBOR la dobanzile pentru credite

ROBOR si IRCC se aplica diferit la dobanzile creditelor, mai exact la valori din perioade diferite: in timp ce pentru ROBOR se iau in calcul valorile dobanzilor din trimestrul anterior celui in care se acorda creditele (de regula ultima zi a trimestrului anterior), la IRCC se iau in considerare dobanzile din urma cu doua trimestre, adica 6 luni, conform OUG 19/2019: “Indicele de referință se calculează la finalul fiecărui trimestru, ca medie aritmetică a ratelor de dobândă zilnice determinate pentru trimestrul anterior, urmând a se aplica de fiecare instituție de credit pentru trimestrul următor.”

In aceste conditii, atunci cand piata dobanzilor este in crestere, indicele IRCC va avea un nivel mai redus decat ROBOR, asa cum se intampla si in prezent, fiind calculat la nivelul dobanzilor din urma cu 6 luni.

Invers, cand dobanzile interbancare vor fi intr-un sens de descrestere, iar ROBOR se va reduce in consecinta, IRCC va continua sa creasca timp de 6 luni, pana cand va ajunge la varful dobanzilor pietei interbancare, de unde urmeaza scaderea.

Din acest punct de vedere, aplicarea cu intarziere a IRCC poate fi considerat un element de protectie a consumatorilor, in sensul ca acestia pot amana, timp de 6 luni, plata unor dobanzi mai mari, perioada in care se pot pregati pentru a face fata unor rate mai mari sau pot gasi solutii de refinantare sau restructurare a creditelor.

Pe de alta parte, aplicarea cu intarziere mare a IRCC afecteaza transmisia politicii monetare a Bancii Nationale a Romaniei (BNR), in sensul ca nivelul dobanzilor interbancare urmarit de banca centrala se va transmite cu intarziere in piata creditelor cu dobanzi variabile raportate la IRCC.

"Stiu totul despre banci" este un proiect de educatie financiara sustinut de Eximbank.