IRCC (Indicele de Referinta pentru Creditele Consumatorilor), indicatorul luat in calcul pentru dobanzile variabile la creditele in lei acordate de banci persoanelor fizice, creste din 1 iulie 2022 la 2,65%, de la 1,86%, cat era in trimestrul anterior.

Ceea ce inseamna ca pe parcursul urmatoarelor trei luni (iulie - septembrie), rata la un credit Noua Casa (Prima Casa) in valoare de 180.000 de lei (37.000 de euro) pe 30 de ani va creste cu 85 de lei, de la 845 de lei, la 930 de lei, conform datelor Calculatordecredite.ro.

Trimestrul anterior, rata crescuse cu 70 de lei, ca urmare a cresterii IRCC.

Suma totala de rambursat dupa 30 de ani va fi de aproximativ 340.000 de lei, cu peste 30.000 de lei mai mult.

Dobanda la un credit Noua Casa (Prima Casa) este acum 4,66% (IRCC de 2,65% plus 2% marja fixa a bancii), iar DAE, in cazul creditului de 180.000 de lei pe 30 de ani urca la aproape 5%, de la 4,10%, cat era in al doilea trimestru al anului.

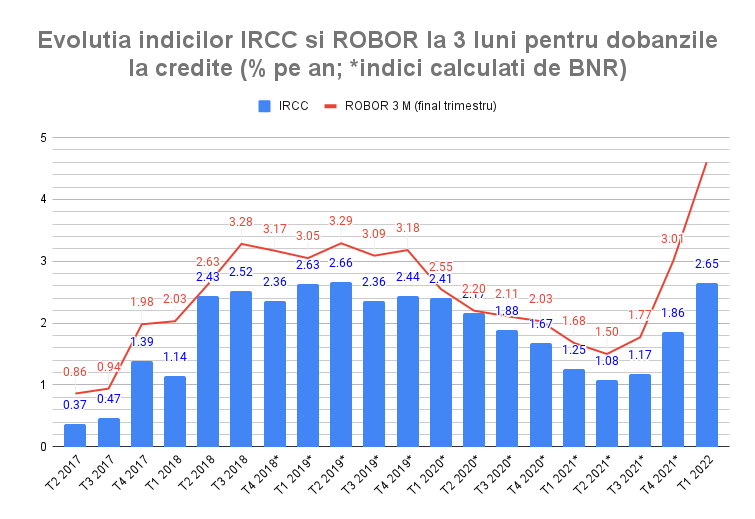

Cresterea IRCC este cauzata de majorarea dobanzii de referinta aplicata de Banca Nationala a Romaniei (BNR), in vederea combaterii inflatiei si implicit a dobanzilor interbancare (ROBOR) utilizate de banci pentru a se imprumuta intre ele.

BNR a majorat dobanda de politica monetara, de la 1,25% la inceputul anului 2021 la 3,75% la inceputul lunii mai 2022.

In aceeasi perioada, ROBOR la 3 luni, indicele pentru creditele vechi in lei si pentru finantarile pentru firme, a urcat de la 1,5%, cat era la finalul lunii iunie 2021 la 3,01% la sfarsitul lui 2021, la 4,6% in luna aprilie si 6,47%, cate era in 1 iulie 2022.

Ce este indicele IRCC

IRCC este folosit pentru creditele noi in lei cu dobanda variabila acordate de banci populatiei, mai ales in cazul creditelor ipotecare si imobiliare, inclusiv la creditele garantate de stat prin programul Noua Casa.

In cazul creditelor pentru nevoi personale obtinute de populatie, cea mai mare parte dintre acestea se acorda cu dobanda fixa pe toata perioada de creditare, care ramane neschimbata, indiferent de evolutia IRCC.

IRCC se modifica trimestrial si este calculat de Banca Nationala a Romaniei (BNR) in baza unei legi (OUG 19/2019) care impune aplicarea acestui indice in baza dobanzilor medii din piata bancara valabile in urma cu doua trimestre, ceea ce face ca indicele IRCC sa nu fie relevant pentru evolutia dobanzilor din prezent din piata bancara.

Astfel, ROBOR la 3 luni, indicele utilizat in trecut pentru calcularea dobanzilor variabile la creditele in lei acordate de banci populatiei, indicele folosit acum doar pentru creditarea firmelor, este in prezent aproape 6,5% pe an, dupa ce BNR a majorat dobanda de referinta de cinci ori din ianuarie 2021, de la 1,25% la 3,75% in prezent.

Diferenta dintre IRCC si ROBOR la 3 luni este in prezent de doua puncte (vezi graficul).

IRCC a fost infiintat pentru a se evita fluctuatiile majore ale dobanzilor variabile (ROBOR) din piata interbancara (vezi in grafic evolutia comparativa a IRCC si ROBOR la 3 luni).