Aflată în afara zonei euro și cu un regim valutar similar celui al trio-ului Polonia - Ungaria - Cehia, România trebuie să utilizeze mijloacele de politică monetară pentru a limita efectele creșterii rapide a prețurilor la revenirea din pandemie, în contextul expandării prețurilor la energie și al războiului din Ucraina.

Perspectiva regională este foarte importantă, nu doar prin referința la economii mai apropiate ca nivel de dezvoltare și structură dar și ca percepție pe piețele financiare internaționale. Unde analiza observă rapid poziționările atipice și induce decizii ce pot afecta echilibrele macroeconomice la nivel național.

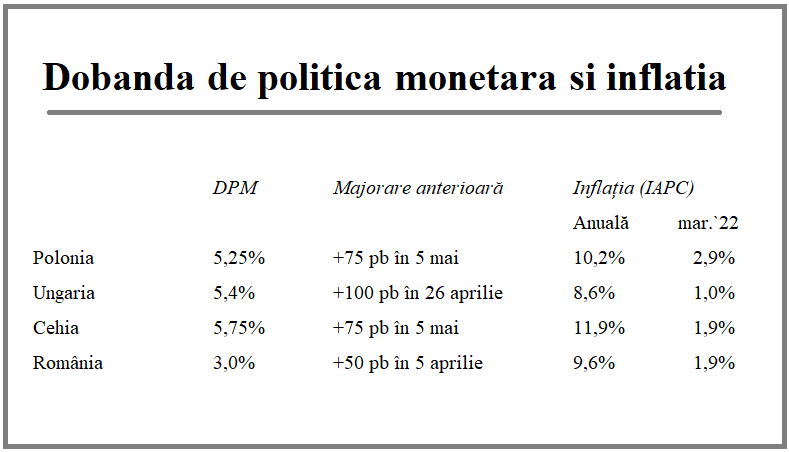

Astfel, la începutul lunii mai, trebuie remarcat că România avea cea mai redusă rată a dobânzii de politică monetară (DPM), după încercarea de a concilia stăpânirea inflației, ajunsă în domeniul de două cifre (10,15% în martie, pe calcul național IPC) cu necesitatea de a lăsa spațiu pentru creștere economică pe T1 2022, pentru a evita recesiunea tehnică profilată prin rezultatul de -0,1% din T4 2021.

Polonia – Banca Națională a majorat DPM cu 75 puncte de bază (0,75%) până la 5,25%, în 5 mai 2022, la cel mai înalt nivel de după noiembrie 2008, a opta majorare a dobânzii din tot atâtea luni. Anterior, pe 6 aprilie a.c., avusese loc o creștere de 100 pb.

[1]

Ungaria – Pe 26 aprilie 2022 a avut loc o nouă creștere a DPM, cu 100 pb, până la 5,4%. Anterior, încă din data de 22 martie, avusese loc o majorare similară (de la 3,4% la 4,4%), cea de 50 pb din 22 februarie (de la 2,9% la 3,4%) fiind considerată insuficientă pentru a controla evoluția inflației.

[2]

Cehia – DPM a fost majorată la 5,75% în data de 5 mai 2022, în cadrul unui ciclu agresiv de creștere a dobânzii, care a avansat cu 525 pb din iunie 2021, în condițiile în care inflația a ajunsese în luna anterioară la 11,9%, cel mai ridicat nivel din ultimii 24 de ani

[3]

România – Plecată de la un nivel ceva mai ridicat decât în cele trei țări menționate, creșterea din 10 ianuarie a fost de doar 0,25 pb în 10 ianuarie (spre 2%), urmată de două avansuri relativ moderate, de câte 0,5 pb, în 9 februarie și 5 aprilie, rămănând cea mai redusă din regiune la doar 3%.

[4]

Așadar, din perspectiva regională a unor țări care sunt colege de UE dar și competitoare pe Piața Unică (și care ne produc circa 40% din deficitul comercial cronic) problema nu s-ar pune dacă va fi majorată DPM ci care ar fi dozajul optim pentru a frâna creșterea prețurilor cu minimum de efecte adverse în finanțarea activității economice și ajustarea în sus a ratelor la creditele deja aflate în sold.

Situația apare destul de complicată dacă se face trimitere la analiștii de la tradingeconomics.com, care întrevăd avansuri ale DPM pe toată linia pentru Polonia (5% la finele T2 2022, cu următoarea decizie în 8 iunie, și un nivel de 7,5% pentru 2023), Ungaria (6% la finele T2 2022, ajustare eventuală pe 31 mai, și 8,5% în 2023) și Cehia (6% în 2023, urmată de o reducere la 4,75% în 2023).

În același timp, pentru România, modelele utilizate de aceiași analiști anticipează menținerea în apropierea reperului de 3%, în condițiile în care după decizia din 10 mai a.c., următoarea ședință este programată de-abia în 6 iulie.