ROBOR este un indice de dobanda utilizat la acordarea de credite noi in lei cu dobanda variabila pentru persoane fizice, doar pana in luna mai 2019.

Dupa aceasta data, conform OUG 19/2019, dobanda variabila la creditele noi in lei pentru persoane fizice, nu si pentru persoanele juridice, se calculeaza cu un nou indice, IRCC (Indicele de Referinta pentru Creditele Consumatorilor), la care se adauga marja fixa a bancii.

Care este diferenta dintre ROBOR si IRCC

Concret, diferenta dintre ROBOR la 3 luni si IRCC este in prezent de 0,92 puncte procentuale, ROBOR la 3 luni fiind 5,01%, iar IRCC este 4,09%, conform datelor publicate de Banca Nationala a Romaniei (BNR), in 2 mai 2022.

De ce exista aceasta diferenta de aproape un punct procentual?

Din cauza modului de calcul al acestor indici: ROBOR este o medie a dobanzilor interbancare (dobanzile cu care bancile se imprumuta intre ele) calculata in functie de cotatiile din piata interbancara, rezultate in urma cererilor si ofertelor, pe cand IRCC se calculeaza pe baza tranzactiilor efective rezultate in urma cotatiilor.

Pe intelesul tuturor: ROBOR reprezinta dobanda ceruta de o banca pentru un credit, pe cand IRCC este dobanda platita efectiv de alta banca pentru respectivul imprumut, in urma negocierilor.

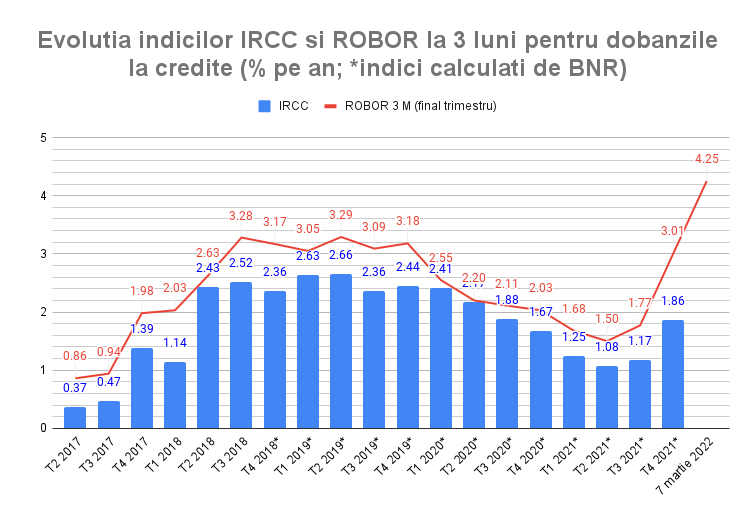

Si cum, ca in orice piata, ceri mai mult decat esti dispus sa vinzi, ROBOR a fost si va fi intotdeauna mai mare decat IRCC. (vezi graficul din fotografie)

Din aceasta perspectiva, IRCC este un indicator mai corect pentru detinatorii de credite decat ROBOR.

IRCC mai are un avantaj fata de ROBOR: este mai stabil, pentru ca reprezinta o medie a dobanzilor de pe perioada unui trimestru, pe cand ROBOR se aplica la o medie zilnica a dobanzilor. Iar in respectiva zi (ultima sau prima a unui trimestru, in functie de cum aplica indicele ROBOR fiecare banca) dobanzile pot fi mai mari decat in zilele anterioare sau decat media.

Tocmai de aceea a fost adoptata OUG 19/2019 prin care s-a introdus IRCC, tot intr-un context de crestere a ROBOR.

OUG 19 are insa o problema, sesizata in special de catre Banca Nationala a Romaniei (BNR), dar care nu a fost corectata, de-a lungul ultimilor 3 ani: IRCC se aplica la un nivel valabil pentru dobanzile din urma cu doua trimestre (T4 2021 pentru creditele acordate in T2 2022), ceea ce face ca acesta sa nu fie reprezentativ pentru nivelul actual al dobanzilor. Implicit, nu ajuta banca nationala cand modifica dobanda de referinta, pentru ca aceasta nu influenteaza dobanzile la credite noi, care au obligatoriu un indice IRCC din urma cu doua trimestre.

Aceasta problema pentru BNR este acum un avantaj pentru detinatorii de credite in lei cu dobanda variabila, pentru ca ei platesc acum o dobanda IRCC de doar 1,86% (nivelul mediei dobanzilor din T4 2021), pe cand cei cu dobanzi ROBOR la 3 luni achita 4,6%, nivelul ROBOR de la inceputul T2 2022, care a trecut acum de 5%.

O diferenta de trei puncte procentuale intre ROBOR si IRCC este destul de importanta, mai ales la creditele ipotecare, inclusiv Prima Casa. De exemplu, la un credit echivalentul a 50.000 de euro pe 30 de ani, rata la o dobanda in jurul a 6% este aproximativ 1500 de lei, pe cand la o dobanda cu trei puncte mai mare este aproape 2000 de lei, asadar cu 500 de lei mai mult, conform Calculatordecredite.ro.

Iar in conditiile in care ROBOR continua sa creasca, toata lumea se gandeste acum sa scape de el si sa-l schimbe cu IRCC.

Cum se poate inlocui ROBOR cu IRCC

Legea prevede ca inlocuirea ROBOR cu IRCC "se poate aplica si contractelor aflate in derulare", "cu acordul partilor formalizat prin act aditional la contractul de credit", "la cererile formulate de consumatori".

Ati sesizat nuanta legala: poate fi inlocuit! Motiv pentru care au venit la Reclamatiibanci.ro mai multe reclamatii la adresa unor banci care refuza inlocuirea ROBOR cu IRCC, din diverse motive: fie ca nu se poate, fie ca nu este valabil si la creditele Prima Casa, fie ca se poate, dar numai cu refinantare sau cu restructurarea contractului, ceea ce presupune raportarea la Biroul de Credit si implicit probleme pentru obtinerea de noi credite si refinantari in viitor.

De aceea, sunt necesare cateva clarificari privind inlocuirea ROBOR cu IRCC:

1. Se poate face la toate creditele in lei cu dobanda variabila pentru persoane fizice, inclusiv la creditele Prima Casa;

2. Se poate face printr-un simplu act aditional, nu este obligatorie refinantarea sau restructurarea creditului;

3. Trebuie facuta o cerere catre banca privind schimbarea ROBOR cu IRCC;

4. Banca nu este obligata legal sa schimbe ROBOR cu IRCC, ceea ce inseamna ca poate refuza cererea.

Este bine sa schimbam ROBOR cu IRCC?

Da, este mai bine sa avem IRCC decat ROBOR ca indice la credite, din motivele prezentate mai sus: este un indice mai fidel pentru dobanzi, ceea ce inseamna ca va fi mai mic decat ROBOR, dar este si mai stabil decat ROBOR.

Singura problema este intarzierea de doua luni cu care se aplica. Daca acum este in avantajul celor cu credite, pentru ca IRCC este inca la nivelul din urma cu doua trimestre, urmand a creste si el, cum este normal, chiar daca nu atat de mult cat ROBOR, peste cateva trimestre tendina dobanzilor se va inversa. ROBOR o va lua la vale (conform principiului ciclului de crestere/descrestere) mai rapid cu doua trimestre decat IRCC.

Ce vom face atunci? Vom cere iar bancii sa revenim la ROBOR, care va fi mai mic decat IRCC? Am putea face asta, dar sunt putine sanse ca astfel de cereri sa fie aprobate, pentru ca nu este normal ca banca sa piarda tot timpul, iar clientul deloc.

O alternativa pentru a scapa de emotia cresterii dobanzilor este dobanda fixa, care ramane neschimbata pe toata perioada creditului, indiferent de evolutia ROBOR sau IRCC. Dezavantajul dobanzii fixe, in special la creditele ipotecare, este ca aceasta este mai mare decat dobanda variabila.

Oricum, trecerea de la ROBOR la IRCC ar trebui facuta si pentru toate creditele vechi, dat fiind ca cele noi se acorda obligatoriu cu IRCC. Ar fi o discriminare ca bancile sa nu aprobe cererile clientilor privind trecerea la IRCC.

CSALB va poate ajuta

Cei care au probleme cu bancile privind schimbarea indicelui ROBOR cu IRCC pot apela pentru ajutor, gratuit, si la CSALB (Centrul de Solutionare a Alternativa a Litigiilor Bancare).

Liviu Fenoghen, directorul CSALB, spune ca cei care vor sa-si schimbe indicele ROBOR cu IRCC trebuie mai intai sa discute cu banca si IFN-ul unde au credite, pentru a vedea care este cea mai buna solutie pentru ei, in contextul cresterii ratelor la credite, iar ulterior, daca apare un litigiu, pot apela la CSALB, care va media disputa intre parti.

"Consumatorii trebuie sa stie ca si nivelul IRCC va creste in urmatoarele trimestre, diferenta fata de ROBOR fiind, in medie, de aproximativ un punct. Pe de alta parte, IRCC ar putea fi mai mare decat ROBOR pe viitor, intr-o anumita perioada, cand ROBOR va scadea din nou iar IRCC se va aplica cu intarzierea de doua trimestre", a spus Liviu Fenoghen, pentru Bancherul.ro.

El precizeaza ca trecerea la IRCC nu este o obligatie legala a bancilor, acest lucru putandu-se face doar cu acordul partilor, incheiat printr-un act aditional, valabil pentru toate tipurile de credite, inclusiv cele Prima Casa.