"Am auzit ca dobanda LIBOR la creditul meu in franci va fi modificata din 2022 cu alt indice. Ma intereseaza care este valoarea noii dobanzi, daca mi se va modifica rata la credit", intreaba un cititor Bancherul.ro.

RASPUNS

LIBOR (London Interbank Offered Rate) CHF, indicele pentru dobanzile variabie la creditele in franci elvetieni (CHF), va fi inlocuit din 1 ianuarie 2022 cu un nou indice, denumit SARON (Swiss Average Rate Overnight), calculat de Banca Nationala a Elvetiei.

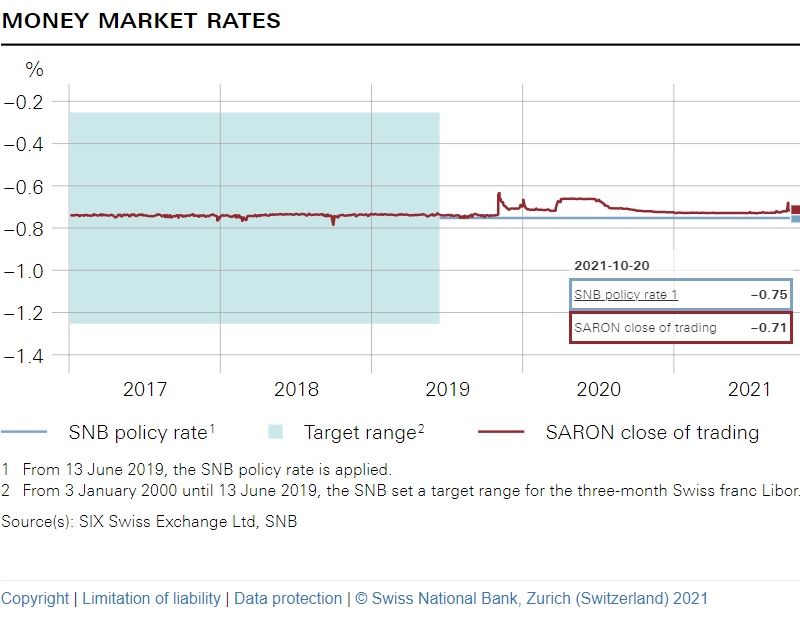

LIBOR CHF la 3 luni este in prezent la nivelul de -0,77%, iar CHF LIBOR la 6 luni la -0,71%.

Nivelul SARON se afla in prezent la -0,71%, conform datelor publicate de Banca Nationala a Elvetiei.

Valoarea SARON cu care va fi inlocuit LIBOR CHF este nivelul corespondent al SARON pentru LIBOR in functie de scadenta (LIBOR CHF la 3 luni va fi inlocuit cu SARON la 3 luni), cu o ajustare de marja, stabilita in Regulamentul UE: 0,0031% la LIBOR CHF 3 luni si 0,0741% la LIBOR CHF 6 luni.

Ceea ce inseamna ca daca inlocuirea LIBOR cu SARON s-ar face astazi, LIBORC CHF la 3 luni, de -0,77%, va fi inlocuit cu SARON la 3 luni, de -0,71% in prezent, plus ajustarea de 0,0031%, adica un nivel foarte apropiat de -0,71%.

In concluzie, nivelurile LIBOR CHF din prezent vor fi mentinute la niveluri foarte apropiate de noul indice SARON, din 1 ianuarie 2022.

Comunicatul BNR:

Comunicat de presă privind desemnarea de către Comisia Europeană a unei înlocuiri statutare a indicelui LIBOR CHF

01.11.2021

În continuarea comunicatului BNR din 5 aprilie 2021, aducem în atenția publicului faptul că, în data de 22 octombrie 2021, a fost publicat în Jurnalul Oficial al Uniunii Europene, Regulamentul de punere în aplicare (UE) 2021/1847 al Comisiei privind desemnarea unei înlocuiri statutare pentru anumite maturități ale LIBOR CHF, întrucât acestea din urmă nu vor mai fi calculate și publicate.

Prin acest act de punere în aplicare, Comisia Europeană a stabilit care sunt ratele de înlocuire pentru LIBOR CHF cu scadența la 1 lună, 3 luni, 6 luni și 12 luni, în cazul oricărui contract și al oricărui instrument financiar definit în Directiva 2014/65/UE.

Ca atare, de la data de 1 ianuarie 2022, referințele la ratele LIBOR CHF cu maturități la 1 lună, 3 luni, 6 luni și 12 luni, conținute în contractele și toate instrumentele financiare cu scadențe după 1 ianuarie 2022, care se raportează la LIBOR CHF, încheiate de către instituțiile de credit din România cu toți clienții acestora, vor fi înlocuite de drept, automat, cu ratele combinate SARON și ajustările de marjă corespunzătoare, prevăzute în regulamentul de punere în aplicare al Comisiei, fără a fi necesară renegocierea contractelor.

Regulamentul de punere în aplicare (UE) 2021/1847 al Comisiei din 14 octombrie 2021 privind desemnarea unei înlocuiri statutare pentru anumite maturități ale LIBOR CHF (Text cu relevanță pentru SEE)

C/2021/7488

Jurnalul Oficial al Uniunii Europene

L 374/1

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2021/1847 AL COMISIEI

din 14 octombrie 2021

privind desemnarea unei înlocuiri statutare pentru anumite maturități ale LIBOR CHF

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) 2016/1011 al Parlamentului European și al Consiliului din 8 iunie 2016 privind indicii utilizați ca indici de referință în cadrul instrumentelor financiare și al contractelor financiare sau pentru a măsura performanțele fondurilor de investiții și de modificare a Directivelor 2008/48/CE și 2014/17/UE și a Regulamentului (UE) nr. 596/2014 (1), în special articolul 23b alineatul (8),

întrucât:

(1)

Rata dobânzii interbancare oferită pe piața londoneză pentru francul elvețian (LIBOR CHF) este una dintre cele 5 rate de schimb LIBOR administrate de Ice Benchmark Administration (IBA). LIBOR CHF reflectă rata dobânzii la care principalele bănci mari cu activități la nivel internațional, care au acces la piața de finanțare angro negarantată, se pot finanța pe această piață în franci elvețieni. IBA calculează rata pe baza datelor pe care i le transmit anumite bănci contributoare.

(2)

Autoritatea pentru Conduită Financiară din Regatul Unit (Financial Conduct Authority – UK FCA) a anunțat încetarea anumitor indici de referință LIBOR, inclusiv a LIBOR CHF, până la sfârșitul anului 2021. Încetarea respectivă este cauzată de preocupările legate de întrebarea dacă LIBOR, în cazul anumitor maturități, reprezintă în mod adecvat piața sau realitatea economică subiacentă care reflectă piața de finanțare angro negarantată. Aceste preocupări își au originea în reticența majorității băncilor contributoare la LIBOR de a continua să contribuie la maturitățile LIBOR în cauză, astfel cum a anunțat IBA la 5 martie 2021 în declarația sa privind feedback-ul primit la consultarea referitoare la potențiala încetare a LIBOR (ICE LIBOR Feedback Statement on Consultation on Potential Cessation).

(3)

În trecut, o serie de bănci au utilizat LIBOR CHF în Uniune ca rată de referință pentru un număr mare de credite ipotecare în derulare acordate persoanelor fizice, majoritatea acestora urmând să expire după sfârșitul anului 2021. Conform răspunsurilor la o consultare publică organizată de Comisie, în prezent, în Uniune, există contracte ipotecare care se raportează la LIBOR CHF în valoare de 35 de miliarde EUR. Cel mai mare număr de astfel de contracte în derulare se înregistrează în Polonia, restul fiind înregistrat în Austria, Slovenia, Țările de Jos și Franța.

(4)

Amploarea perturbărilor potențiale cauzate de încetarea LIBOR CHF și necesitatea de a atenua discontinuitatea contractelor care se raportează la LIBOR CHF pentru a evita materializarea acestei perturbări au fost evidențiate într-o serie de schimburi între Comisie și autoritățile publice în cauză. Comisia a ținut seama în mod corespunzător de elementele factuale furnizate pentru a evalua dacă sunt îndeplinite condițiile prevăzute la articolul 23b din Regulamentul (UE) 2016/1011 și, prin urmare, pentru a stabili necesitatea luării de măsuri de către Comisie.

(5)

Raportul asupra stabilității financiare din 2021 emis de Banca Națională a Poloniei (2) menționează că, la sfârșitul anului 2020, peste 410 000 de gospodării din Polonia aveau credite ipotecare ce se raportau la LIBOR CHF, pe baza mai multor scadențe ale LIBOR CHF. Aceasta reprezintă aproximativ 20 % din portofoliul total de credite ipotecare din Polonia, care, în conformitate cu alte date furnizate de autoritățile relevante, se ridică la o valoare totală de aproximativ 100 de miliarde PLN (aproximativ 22 de miliarde EUR). Majoritatea acestor credite ipotecare sunt pe termen lung și vor fi în derulare și după 2030. Raportul evidențiază riscurile pe care le prezintă încetarea LIBOR CHF, precum și necesitatea de a asigura continuitatea contractelor de credite pentru locuințe denominate în franci elvețieni pentru a evita materializarea unor astfel de riscuri. Raportul subliniază, de asemenea, că absența unor dispoziții alternative și a unor acte juridice care să desemneze înlocuirea indicelui de referință LIBOR CHF ar putea amenința continuitatea unor astfel de acorduri și, prin urmare, ar putea duce la pierderi financiare ale băncilor. Ministerul Finanțelor din Polonia a transmis Comisiei date similare.

(6)

În Austria, în iunie 2021, între 50 000 și 60 000 de credite ipotecare acordate gospodăriilor austriece se raportează la LIBOR CHF, ceea ce reprezintă un volum de 9,6 miliarde de euro și aproximativ 5,7 % din datoria totală a gospodăriilor din Austria. Aproximativ 400 de bănci austriece au portofolii de credite ipotecare ce se raportează la LIBOR CHF. Banca Națională a Austriei și Autoritatea austriacă de supraveghere a pieței financiare (FMA) au prezentat date justificative similare într-o scrisoare trimisă Comisiei.

(7)

În Slovenia, la 31 decembrie 2020, peste 6 700 de contracte de credit de consum, cu o valoare totală de peste 300 de milioane EUR, se raportau la LIBOR CHF, ultima serie de contracte urmând să expire în 2043. În plus, 9 din 15 bănci sunt expuse la LIBOR CHF. Ponderea creditelor pentru locuințe care se raportează la LIBOR CHF în cele 9 bănci, în comparație cu totalul creditelor pentru locuințe, reprezintă 6,34 %, iar ponderea creditelor ipotecare ce se raportează la LIBOR CHF, în comparație cu totalul creditelor ipotecare, reprezintă 7,13 %.

(8)

În Țările de Jos, se estimează că aproximativ 500 de milioane EUR reprezentând credite ipotecare pentru persoane fizice, care nu prevăd dispoziții alternative, se raportează la LIBOR CHF.

(9)

În Franța, băncile regionale au aproximativ 6 400 de contracte de credit pentru persoane fizice care se raportează la LIBOR CHF și care ajung la scadență după 2021.

(10)

Regulamentul (UE) 2016/1011 prevede ca utilizatorii indicilor de referință să prezinte și să mențină planuri scrise solide, în care să prevadă măsurile pe care le-ar întreprinde în cazul în care indicele de referință se modifică în mod semnificativ sau încetează să mai fie furnizat și, dacă este fezabil și oportun, să desemneze unul sau mai mulți indici de referință alternativi care ar putea fi utilizați în locul indicilor de referință ce nu ar mai fi furnizați. Contractele care se raportează la LIBOR CHF au fost încheiate cu mult timp înainte ca încetarea LIBOR CHF să poată fi preconizată și înainte ca Regulamentul (UE) 2016/1011 să înceapă să se aplice. Prin urmare, contractele respective nu conțin dispoziții alternative care să abordeze eventualitatea în care un administrator al unui indice de referință să nu mai poată furniza o referință contractuală după o anumită dată.

(11)

Din cauza dificultății de a identifica o înlocuire adecvată pentru LIBOR CHF înainte ca Grupul de lucru național din Elveția privind ratele de referință pentru francul elvețian („Swiss NWG”) să ofere recomandări clare pieței, nici contractele încheiate după data punerii în aplicare a Regulamentului (UE) 2016/1011 (1 ianuarie 2018) nu conțin dispoziții alternative sau dispoziții alternative adecvate.

(12)

Dacă astfel de contracte care se raportează la LIBOR CHF nu trec la o înlocuire desemnată pentru un indice de referință, există un risc serios de neexecutare a contractelor în mai multe state membre. Desemnarea înlocuirii respective ar trebui, prin urmare, să asigure evitarea unui asemenea risc, a cărui materializare ar putea perturba în mod semnificativ funcționarea piețelor financiare din Uniune.

(13)

La 5 martie 2021, UK FCA a anunțat pierderea în viitor a reprezentativității și încetarea tuturor maturităților LIBOR CHF. O astfel de declarație constituie un eveniment declanșator pentru exercitarea de către Comisie a competenței sale de a desemna o înlocuire statutară a LIBOR CHF, în temeiul articolului 23b alineatul (8) din Regulamentul (UE) 2016/1011.

(14)

Rezultatul consultării publice organizate de Comisie a stabilit rolul important al anumitor scadențe ale contractelor ipotecare ce se raportează la LIBOR CHF, în special în ceea ce privește scadențele de 1 lună, 3 luni, 6 luni și 12 luni. Absența unei rate de înlocuire clare și lipsite de ambiguitate în contractele ipotecare ce se raportează la LIBOR CHF ar genera insecuritate juridică, ceea ce ar putea crea situații litigioase și de neexecutare a contractelor. Prin urmare, este oportună desemnarea de către Comisie a unei înlocuiri statutare pentru cele patru scadențe ale LIBOR CHF care să fie utilizată în orice contract și în orice instrument financiar, astfel cum este definit în Directiva 2014/65/UE a Parlamentului European și a Consiliului (3), care cuprind, dar nu se limitează la conturile de economii, creditele ipotecare și împrumuturile, inclusiv în contractele de credit de consum și împrumuturile pentru întreprinderi mici, reglementate de legislația unuia dintre statele membre, care nu conțin dispoziții alternative sau dispoziții alternative adecvate.

(15)

În 2017, Swiss NWG a recomandat rata medie a dobânzii overnight în Elveția (Swiss Average Rate Overnight – SARON), administrată de SIX Swiss Exchange Financial Information AG (SIX), drept rată de înlocuire pentru LIBOR CHF (4). În septembrie 2020, după ce a recunoscut imposibilitatea de a crea o rată la termen prospectivă bazată pe SARON, Swiss NWG a recomandat să se utilizeze SARON combinat ca bază pentru o rată alternativă aferentă produselor în numerar care se raportează la LIBOR CHF. Prin urmare, o înlocuire desemnată pentru scadențele relevante ale contractelor în numerar moștenite care se raportează la LIBOR CHF ar trebui să fie calculată ca o rată combinată a SARON.

(16)

Rezultatul consultării publice organizate de Comisie a arătat sprijin, inclusiv din partea autorităților publice din statele membre cele mai afectate de chestiune, pentru desemnarea unei înlocuiri statutare pentru toate maturitățile LIBOR CHF, în concordanță cu recomandările Swiss NWG. În timp ce LIBOR CHF este o rată prospectivă, în care clientul cunoaște dinainte dobânda datorată pentru perioada următoare, SARON combinat este o rată retrospectivă. Aceasta înseamnă că rata dobânzii pentru o anumită perioadă este cunoscută numai la sfârșitul perioadei respective. Pentru a facilita utilizarea ratei dobânzii la începutul perioadei de calculare a dobânzii, o posibilă soluție ar fi stabilirea ratei dobânzii pe baza unei perioade de observare care să preceadă perioadei de calculare a dobânzii. La 29 septembrie 2020, Swiss NWG a recomandat, în cazurile în care plata dobânzii trebuie să fie cunoscută la începutul perioadei de calculare a dobânzii, utilizarea SARON combinat conform metodologiei „ultimei revizuiri” (last reset). O asemenea metodologie constă în determinarea ratei dobânzii pentru perioada următoare pe baza ratei dobânzii combinate observate într-o perioadă anterioară care are aceeași durată ca și perioada de față de calculare a dobânzii.

(17)

În conformitate cu recomandarea Swiss NWG din 1 februarie 2021, utilizatorii ar trebui să adopte, ca rată de înlocuire pentru LIBOR CHF la 1 lună, rata combinată SARON cu scadența la 1 lună, iar pentru LIBOR CHF la 3 luni, rata combinată SARON cu scadența la 3 luni determinată în conformitate cu metodologia „ultimei revizuiri”, și anume rata combinată SARON, calculată pe baza perioadei de 1 lună și, respectiv, de 3 luni imediat anterioară perioadei de calculare a dobânzii.

(18)

În recomandarea sa din 11 mai 2021, Grupul de lucru privind ratele dobânzii fără risc la operațiunile în euro a indicat că metodologia „ultimei revizuiri” pentru perioade mai mari de trei luni poate crea provocări în materie de contabilitate și de acoperire a riscurilor cauzate de diferențele structurale dintre IBOR (prospectivă) și SARON (retrospectivă), care sunt deosebit de pronunțate în cazul scadențelor pe termen mai lung. Ca metodologie alternativă, la 1 iulie 2021 Swiss NWG a recomandat utilizarea metodologiei „ultimei revizuiri” cu o perioadă de observare de 1 lună. O asemenea metodologie constă în determinarea ratei dobânzii pentru perioada următoare pe baza ratei dobânzii combinate observate într-o perioadă anterioară care este mai scurtă decât perioada de față de calculare a dobânzii. Ținând seama de recomandările Grupului de lucru privind ratele dobânzii fără risc la operațiunile în euro și pentru a rămâne cât mai aproape posibil de perioada de referință inițială pentru fiecare scadență, rata combinată SARON cu scadența la 3 luni a fost considerată mai adecvată decât rata combinată SARON cu scadența la 1 lună pentru scadențele LIBOR CHF la 3 luni și mai mult. Prin urmare, se consideră adecvat să se utilizeze ratele combinate SARON cu scadența la 1 lună și SARON cu scadența la 3 luni ca rate de înlocuire pentru LIBOR CHF la 1 lună și, respectiv, pentru LIBOR CHF la 3 luni și să se utilizeze rata combinată SARON cu scadența la 3 luni, de asemenea, ca rată de înlocuire pentru LIBOR CHF la 6 luni și 12 luni.

(19)

Există o diferență de valoare între LIBOR CHF și rata combinată SARON. Pentru a reflecta această diferență și a reduce la minimum impactul economic al înlocuirii, la rata combinată SARON ar trebui să se adauge o ajustare de marjă fixă pentru fiecare dintre scadențele LIBOR CHF pe care le înlocuiește.

(20)

Consultarea publică organizată de Comisie a confirmat caracterul oportun al calculării unei ajustări de marjă fixă pe baza marjei mediane istorice dintre LIBOR pentru francul elvețian și rata combinată SARON relevantă pe o perioadă retrospectivă de cinci ani, până la 5 martie 2021.

(21)

Prin urmare, este oportun ca ratele desemnate de Comisie pentru a înlocui scadențele LIBOR CHF în cauză să corespundă ratei combinate SARON, la care se adaugă marja de ajustare relevantă, astfel cum a fost publicată pentru fiecare dintre scadențele SARON combinate relevante în cauză (1 lună, 3 luni, 6 luni și 12 luni).

(22)

În conformitate cu articolul 23b alineatul (3) din Regulamentul (UE) 2016/1011, înlocuirea LIBOR CHF înlocuiește, prin efectul legii, toate trimiterile la indicele de referință respectiv în orice contract și în orice instrument financiar, astfel cum este definit în Directiva 2014/65/UE, care să nu conțină dispoziții alternative sau dispoziții alternative adecvate. Prin urmare, această înlocuire nu afectează contractele care au fost renegociate cu succes pentru a permite încetarea LIBOR CHF, astfel cum se prevede la articolul 23b alineatul (11) din Regulamentul (UE) 2016/1011.

(23)

Având în vedere că LIBOR va înceta să fie furnizat la 1 ianuarie 2022, ratele de schimb desemnate ar trebui să înlocuiască raportările la LIBOR CHF începând cu această dată.

(24)

UK FCA, în calitate de autoritate de supraveghere a administratorului LIBOR CHF, Banca Națională a Elveției, în rolul său de secretariat al Swiss NWG, și Autoritatea Europeană pentru Valori Mobiliare și Piețe (ESMA) și-au prezentat opiniile cu privire la prezentul regulament.

(25)

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului european pentru valori mobiliare,

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Înlocuirea LIBOR CHF

(1) Următoarele rate sunt desemnate ca rate de înlocuire pentru LIBOR CHF în cazul oricărui contract și al oricărui instrument financiar, astfel cum este definit în Directiva 2014/65/UE, care se raportează la LIBOR CHF:

(a)

LIBOR CHF cu scadența la 1 lună se înlocuiește cu rata combinată SARON cu scadența la 1 lună, astfel cum s-a observat în perioada de 1 lună care precedă perioada de calculare a dobânzii;

(b)

LIBOR CHF cu scadența la 3 lună se înlocuiește cu rata combinată SARON cu scadența la 3 luni, astfel cum s-a observat în perioada de 3 luni care precedă perioada de calculare a dobânzii;

(c)

LIBOR CHF cu scadența la 6 luni se înlocuiește cu rata combinată SARON cu scadența la 3 luni, astfel cum s-a observat în perioada de 3 luni care precedă perioada de calculare a dobânzii;

(d)

LIBOR CHF cu scadența la 12 luni se înlocuiește cu rata combinată SARON cu scadența la 3 luni, astfel cum s-a observat în perioada de 3 luni care precedă perioada de calculare a dobânzii.

(2) La ratele de înlocuire desemnate în temeiul alineatului (1) se adaugă o ajustare de marjă fixă. Această ajustare de marjă fixă este echivalentă cu marja publicată pentru fiecare scadență relevantă și calculată la 5 martie 2021 ca marjă mediană istorică între LIBOR CHF în cauză și rata combinată SARON respectivă pe o perioadă retrospectivă de cinci ani pentru fiecare scadență vizată.

(3) Ratele de înlocuire pentru LIBOR CHF se desemnează în conformitate cu tabelul următor:

[1]

Articolul 2

Intrarea în vigoare și aplicarea

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament se aplică de la 1 ianuarie 2022.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 14 octombrie 2021.

Pentru Comisie

Președintele

Ursula VON DER LEYEN

Sursa: eur-lex.europa.eu