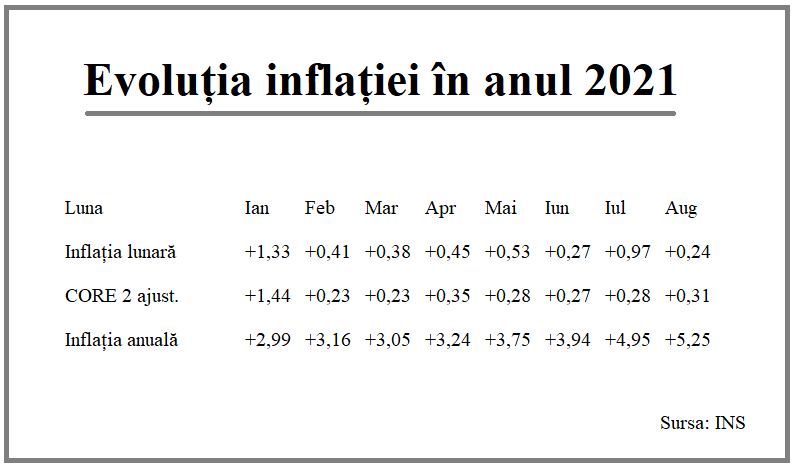

Inflația anuală a urcat la 5,25% potrivit datelor publicate de INS, după ce prețurile au crescut în luna august 2021 cu 0,24% (procentaj mai puțin obișnuit în perioada de vară).

La această evoluție a contribuit și efectul de bază defavorabil (prețurile scăzuseră cu -0,05% în august 2020).

Influențele cele mai mari în sensul scumpirii generale au venit de la combustibili și tutun, în timp ce legumele și fructele au atenuat majorarea indicelui prețurilor de consum.

Inflaţia MEDIE anuală (septembrie 2020 – august 2021 față de septembrie 2019 – august 2020) a fost de 3,3% pe metodologia națională, în timp ce valoarea calculată pe model european IAPC s-a situat la doar 2,6%. Totodată, indicele anual „europenizat” de prețuri pentru România s-a situat la 4%, semnificativ sub nivelul de 5,25% consemnat de INS.

Oarecum surprinzător, prețurile produselor alimentare s-au diminuat (din nou) per total (-0,05% după -0,29% în luna anterioară). Asta deși produse de bază din coșul de consum au fost în creștere: pâine (+0,46%), carne și preparate din carne (+0,26%, cu +0,44% la bovine), zahăr (+0,45%) și ulei comestibil (+2,72% față de luna precedentă și peste 21% față de august 2020 !).

Ieftinirea fructelor proaspete (-4,84%) a anulat scumpirea de la citrice și fructe meridionale (+2,97%) efectul pe IPC fiind favorabil (-0,03 puncte procentuale). Cel mai mare aport pentru reducerea inflației lunare a venit de la legume, ale căror prețuri s-au diminuat cu -3,44% (peste opt procente în minus la cartofi, care au ajuns la ceva mai mult de două treimi din prețul consemnat în urmă cu 12 luni).

[1]

La produsele nealimentare (+0,34%) creșterile de prețuri au fost determinate în principal de combustibili (+0,80%) și de țigări (+0,70%). De remarcat, însă, mișcarea tot mai clară în sus care se generalizează la bunuri de larg consum, precum mașini de spălat (+0,48%), frigidere (+0,43%), autoturisme și piese de schimb (+0,32%) sau mobilă (+0,29%).

La servicii s-a consemnat majorarea cea mai însemnată (+0,43%), concentrată la transport urban (+2,55%), apă, canal, salubritate (+1,23% după +1,17% în luna anterioară), îngrijire medicală (+0,39%) și restaurante, cafenele (+0,32%), îngrijire medicală (+0,39%). Factura la serviciile telefonice s-a redus marginal (-0,04%), după ce cursul mediu de schimb a fost în ușoară scădere dar situația se va schimba semnificativ după cele mai recente evoluții.

Inflația CORE 2 ajustat, păstrată la un nivel rezonabil

Valoarea CORE 2 ajustat, aflat sub influența politicii monetare (ce nu include impactul evoluțiilor de preț la tutun și combustibili) s-a păstrat un nivel rezonabil față de luna anterioară (0,31%, de la 0,28% în iulie). Ceea ce validează păstrarea dobânzii de politică monetară, în pofida puseului inflaționist indus de produsele energetice, ale căror prețuri s-au păstrat în august față de luna precedentă.

Din păcate, prețurile industriale, situate cu avansul la 14% se vor transmite parțial către produsele de larg consum pe parcursul lunilor care vin. La această evoluție, se adaugă potențiala scumpire a alimentelor și eventuala creștere a facturilor la energie spre finalul anului, ceea ce va afecta indicele prețurilor de consum.

[2]

Dincolo de presiunea pe cursul de schimb venită pe canalul deficitelor externe majorate (vezi minusul record din comerțul cu mărfuri, de aproape -13 miliarde euro la finele lunii iulie, adică 5,4% din PIB estimat pe anul în curs), efectul de bază nu ne avantajează nici în septembrie, iar majorarea cursului de schimb se va vedea în prețurile produse lor aduse din import.

După primele opt luni din 2021, creșterea prețurilor a ajuns deja la 4,67%. Spațiul de circa 0,9 puncte procentuale disponibil pentru cele patru luni rămase până la finele lui 2021, corelat cu performanțele lunare relativ bune consemnate anul trecut, inclusiv în T4 (când majorările au fost moderate), va face dificilă încadrarea în prognoza curentă, deja revizuită recent în sus cu 1,5 puncte procentuale.