"Mai intai isi arunca momeala, stralucitoare si cu miros puternic, irezistibila: 1.000 de lei cu 0% dobanda. Dupa ce se agata in carlig, victimele nu mai au nicio sansa de a scapa, indiferent de marimea capturii, de starea de sanatate, de legile privind prohibitia clauzelor abuzive din contractele de credit si cele pentru protectia consumatorilor.

Cat te costa daca ai muscat nada, adica ai luat 1.000 de lei, dar dupa 30 de zile nu poti sa dai toti banii inapoi? 30.341% (treizeci de mii trei sute patruzeci si unu la suta pe an), adica de trei mii de ori mai mult decat un imprumut de consum acordat de banci, cu o dobanda de 10%", scria Bancherul.ro, in iulie 2018, un articol intitulat "Pradatorii din jungla IFN-urilor care acorda credite online cu 0% dobanda".

Nimic nu s-a schimbat de atunci.

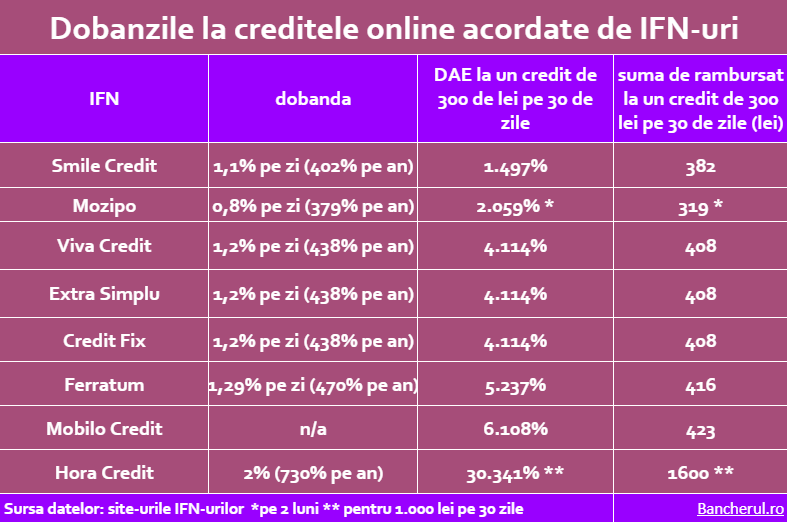

Si in prezent, Hora Credit isi pescuieste identic victimele, momindu-le cu o dobanda de 0% in prima luna, dupa care-i taxeaza cu peste 30.000% pe an, de 3.000 de ori mai mult decat un credit bancar si de sapte ori peste dobanda medie a IFN-urilor concurente, care acorda credite online, care este in jurul a 4.000% pe an (1,2% pe zi).

Nu doar Hora Credit procedeaza astfel, ci si restul IFN-urilor, fata ca vreo autoritate de protectia consumatorilor (ANPC) sau vreo asociatie de profil sa ia atitudine.

Reclama la credite cu 0% dobanda este inselatoare, intrucat se adreseaza in principal unor persoane cu putina carte si venituri reduse, care pot cadea usor in capcana supraindatorarii, dupa ce nu pot achita primul credit, fara dobanda, fiind nevoiti ulterior sa achite dobanzi excesive.

De aceea, promovarea in acest mod a acestor credite ar trebui interzisa, nu plafonarea dobanzilor, asa cum solicita asociatiile de protectie a consumatorilor si cum au gand sa o faca, se pare, autoritatile europene.

Plafonarea preturilor (dobanzilor) este in contradictie cu libera concurenta din economia de piata: o marfa poate fi vanduta cu orice pret daca exista cumparator. Dar cu conditia ca promovarea marfii sa fie corecta, nu inselatoare, si sa nu produca pagube unor persoane vulnerabile, precum cei cu venituri mici, cu studii inferioare sau din clase sociale vulnerabile.

Faptul ca dobanzile la creditele din Romania, nu doar la IFN-uri, ci si la banci, sunt printre cele mai ridicate din Europa, nu este o noutate. Este o realitate care s-ar putea mentine o buna perioada si de acum inainte, date fiind problemele economiei nationale.

Iar dobanda excesiva a Hora Credit este o exceptie printre IFN-urile concurente, la care dobanzile variaza, vezi foto, intre 1.500% si 6.000% pe an.

O asociatie europeana de protectie a consumatorilor, Finance Watch, din care face parte si o asociatie romaneasca, Credere, a propus Comisiei Europene modificarea Directivei 2008/48 privind creditele de consum, transpusa in Romania prin OUG 50/2010, astfel incat sa fie introdus un plafon al dobanzilor la credite.

De ce este nevoie de o solutie de plafonare a dobanzilor? am intrebat asociatia Credere.

CREDERE: "Trebuie asigurata o protectie pentru persoanele vulnerabile. Aceste persoane dispun de venituri reduse si, de cele mai multe ori, se afla intr-o situatia de excluziune financiara. De cele mai multe ori, acoperirea nevoilor lunare ale familiei se realizeaza printr-un credit pe termen scurt, cu costuri ridicate, acordat de catre o institutie financiar-nebancara.

Prin urmare, plafonarea dobanzilor este o masura necesara pentru a preveni supra-indatorarea consumatorilor vulnerabili, precum si pentru a institui un nivel rezonabil al sumelor de bani care pot fi percepute de la consumator pentru un astfel de credit."

A plafona dobanzile doar pentru protectia consumatorilor vulnerabili s-ar putea dovedi insa a fi in contradictie cu Constitutia, dupa cum a decis recent Curtea Constitutionala.

De aceea, o protectie a consumatorilor vulnerabili ar trebui facuta altfel: prin interzicerea reclamei inselatoare de tip "credit cu 0% dobanda" sau prin alte masuri de preventie, astfel incat consumatorii vulnerabili sa nu fie pusi in situatia de a ajunge supraindatorati.

Pentru ca o eventuala plafonare a dobanzilor, dupa cum arata practica unitara din Uniunea Europeana si dupa cum a recomandat si Banca Nationala a Romaniei, se face in functie de nivelul mediu al dobanzilor din piata, in functie de tipul de credit.

Desi Hora Credit este o exceptie, iar o decizie de plafonare a dobanzilor ar alinia-o la restul firmelor concurente, si dobanzile acestora sunt mari pentru o persoana vulnerabila social, astfel ca aceasta ar avea nevoie de alte masuri pentru o protectie reala, in principal de masuri preventive, precum o informare adecvata si corecta, inclusiv in privinta promovarii creditelor, ceea ce nu este cazul reclamelor cu dobanda 0.