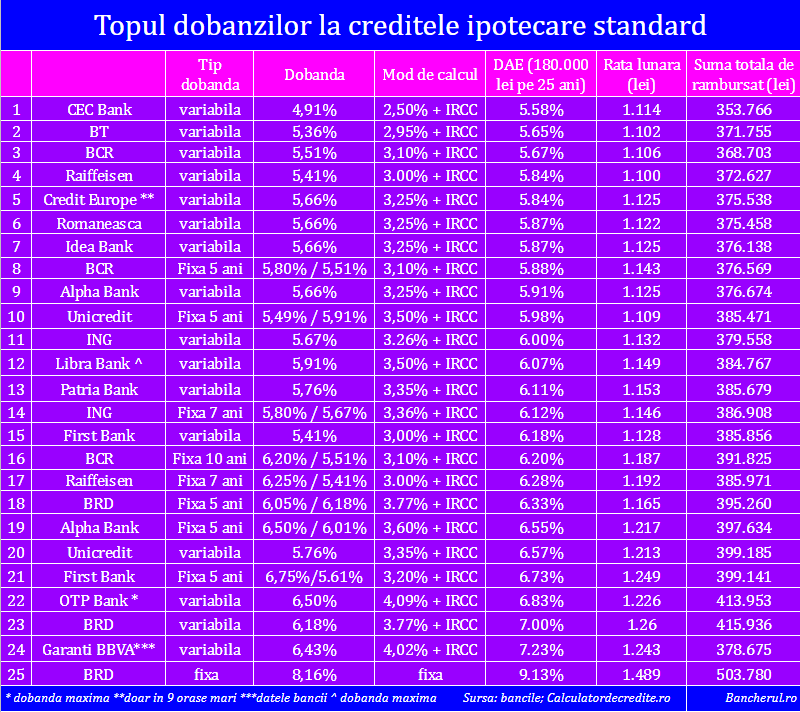

Cele mai mici dobanzi la creditele imobiliare/ipotecare in lei pentru cumpararea sau constructia unei locuinte se gasesc in prezent la urmatoarele trei banci: CEC Bank, Banca Transilvania (BT) si BCR, conform topului realizat de Bancherul.ro.

Clasamentul a luat in calcul un numar de 25 de imprumuturi in lei cu dobanzi standard oferite de toate bancile, fara a tine cont de conditiile speciale sau alte oferte cu costuri reduse, precum incasarea salariului intr-un cont al bancii sau un achizitia unui alt produs bancar la pachet.

Cea mai mica dobanda la un credit ipotecar este la CEC Bank - 4,91%, variabila, formata dintr-o marja fixa a bancii - 2,50% plus Indicele de Referinta pentru Creditele Consumatorilor (2,41%), care se modifica la fiecare trei luni, in functie de dobanzile din piata interbancara, calculate de Banca Nationala a Romaniei (BNR).

Costul total al imprumutului de la CEC Bank, reflectat de Dobanda Anuala Efectiva (DAE), care include atat dobanda, cat si alte comisioane pentru credit, este 5,58%, calculata pentru un credit in valoare de 180.000 de lei pe o perioada de 25 de ani.

In acest caz, rata lunara la credit este 1.114 lei, iar suma totala de rambursat, la finalul perioadei de creditare, ajunge la 353.766 lei.

Banca Transilvania si BCR au DAE apropiate de cea a CEC Bank - 5,65%, respectiv 5,67%.

Cea mai mare DAE o gasim la BRD - 9,13%, la singurul credit din Romania cu dobanda fixa de 8,16% pe toata perioada de creditare, de pana la 30 de ani.

Garanti BBVA si OTP Bank au de asemenea printre cele mai mari dobanzi dintre banci la creditele ipotecare, cu DAE de 7,23%, respectiv 6,83%.

OTP Bank precizeaza ca "valoarea de 6,50% reprezinta valoarea maximala a dobanzii in cazul contractarii unui credit ipotecar cu dobanda variabila, iar aceasta valoare poate doar sa scada in cazul in care clientul opteaza sa isi vireze venitul lunar in contul curent deschis la OTP Bank sau daca valoarea creditului este mai mare de 200.000 de lei, respectiv 300.000 de lei.

De exemplu, pentru 246.000 de lei imprumutati pe o perioada de 25 de ani, cu dobanda variabila si incasarea salariului in cont la OTP Bank, dobanda este de 5,6% si DAE 5,80%."

BCR a scazut dobanda

Dobanzile la creditele ipotecare au ramas nemodificate pe parcursul lunii august, cu o singura exceptie: BCR.

Banca a scazut dobanzile fixe valabile in primii 5, respectiv 10 ani de creditare: de la 6,05% la 5,80% in cazul creditului ipotecar cu dobanda fixa pe 5 ani, si de la 6,55% la 6,20% la creditul cu dobanda fixa pe 10 ani.

In consecinta, DAE la creditul cu dobanda fixa pe 10 ani scade de la 6,38% la 6,20%, rata lunara se micsoreaza de la 1.226 lei la 1.187 lei, in timp ce suma totala de rabursat la finalul perioadei de creditare se micsoreaza de la 399.078 lei la 391.825 lei.

La creditul cu dobanda fixa pe 5 ani, DAE scade de la 6,02% la 5,88%, rata lunara de la 1.171 lei la 1.143 lei, iar suma totala de rambursat de la 379.267 lei la 376.569 lei.

Libra Bank prezinta incorect dobanda la creditul ipotecar

Si Libra Bank afiseaza acum o marja mai mica la dobanda variabila, de 2,75%, fata de 3,5% anterior, insa banca nu este transparenta cu privire la coditiile de valabilitate a acestei dobanzi.

In timp ce marja de 2,75% plus IRCC (5,16% in total) este afisata pe prima pagina a paginii de prezentare a creditului, pe site-ul bancii, intr-un document PDF de prezentare a creditului scrie undeva in subsolul paginii, cu litere mici: "Dobanda poate varia de la 5,16% pana la 5,91% in functie de suma contractata, sursa venitului, indicatorii de risc si/sau de alte criterii de eligibilitate ale Bancii."

Libra Bank se situeaza in prezent la mijlocul clasamentului, pe locul 12, in topul dobanzilor la creditele ipotecare.

CORECTURA

Articolul a fost corectat, in 11.09.2020, in urma precizarilor furnizate de OTP Bank, astfel:

In locul textului publicat initial ("la OTP Bank dobanda poate sa creasca si mai mult, in functie de profilul de risc al clientului, dupa cum mentioneaza banca.

OTP Bank: "Dobanda este stabilita in functie de profilul clientului și istoricul de creditare. Orice solicitare de credit pentru această ofertă va fi analizata conform politicii interne a băncii și reglementărilor legale în vigoare, în baza documentației prezentate și a nivelului de dobândă aplicabil profilului de client. Asupra nivelului de dobândă aplicabil profilului de client analizat pot interveni modificări în urma analizei solicitării de credit, atât în sens descrescător cât și crescător.") a fost introdus urmatorul text:

OTP Bank precizeaza ca "valoarea de 6,50% reprezinta valoarea maximala a dobanzii in cazul contractarii unui credit ipotecar cu dobanda variabila, iar aceasta valoare poate doar sa scada in cazul in care clientul opteaza sa isi vireze venitul lunar in contul curent deschis la OTP Bank sau daca valoarea creditului este mai mare de 200.000 de lei, respectiv 300.000 de lei.

De exemplu, pentru 246.000 de lei imprumutati pe o perioada de 25 de ani, cu dobanda variabila si incasarea salariului in cont la OTP Bank, dobanda este de 5,6% si DAE 5,80%."

OTP Bank mai clarifica si ca "documentul postat pe website avea in vedere atentionarea clientilor cu privire la posibilitatea aplicarii dobanzii mai mari (fara a depasi maximul ofertei comerciale) sau mai mici in raport de analiza efectuata in baza optiunilor, informatiilor si documentelor prezentate de client."

Si in fotografia cu topul dobanzilor a fost facuta mentiunea ca la creditul OTP Bank este vorba de dobanda maxima, nu de cea minima, cum aparuse initial.