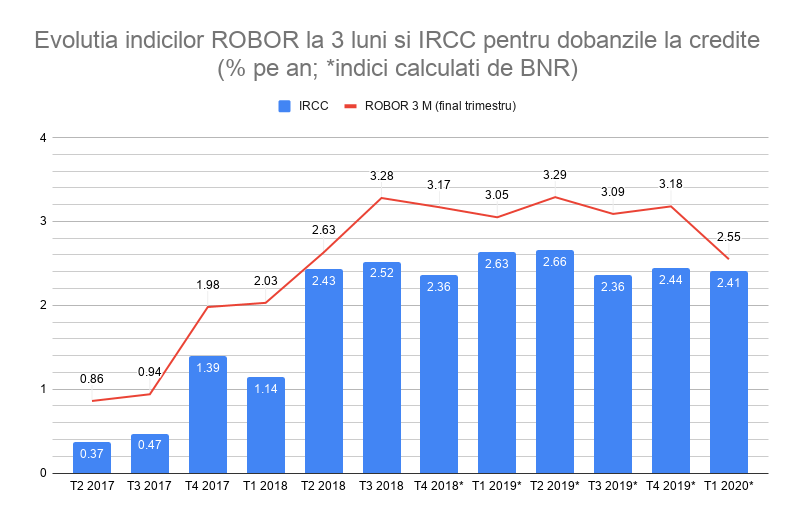

Dobanzile variabile la creditele noi in lei, precum cele pentru cumpararea de locuinte, inclusiv Prima Casa, precum si finantarile pentru firme, nu scad de la 1 iulie, pentru ca indicatorul care sta la baza calculului acestora (Indicele de Referinta pentru Creditele Consumatorilor - IRCC) a ramas aproape neschimbat, la 2,41%, fata de 2,44% cat era in trimestrul precedent.

In schimb, persoanele fizice si firmele care au credite mai vechi, cu dobanzi variabile setate dupa ROBOR, beneficiaza acum de reducerea semnificativa a acestuia, in urma diminuarii dobanzii de referinta a Bancii Nationale a Romaniei (BNR), pentru atenuarea efectelor negative ale crizei coronavirusului.

BNR a ajustat de doua ori dobanda de referinta, incepand din 23 martie, cu 0,75 puncte in total, de la 2,5% la 1,75%.

In consecinta, ROBOR la 3 luni a scazut de la 3,2%, cat era inainte ca BNR sa reduca dobanda, la 2,2% in prezent, asadar cu un punct procentual.

Cu cat scade rata la creditele cu ROBOR

Reducerea ROBOR cu un punct are un impact destul de important la creditele in lei de valori mari, pe termene lungi, cum sunt creditele ipotecare si cele prin Programul Prima Casa.

De exemplu, la un credit ipotecar Prima Casa in valoare de 200.000 de lei (in jur de 40.000 de euro), pe o perioada de 30 de ani, cu o Dobanda Anuala Efectiva (DAE) de 4,7%, rata lunara este 1000 de lei, iar suma totala de rambursat, la finalul celor 30 de ani, de 367.000 de lei.

Daca dobanda scade cu un punct, la 3,7%, rata lunara se reduce cu 120 de lei, la 880 de lei, iar suma totala de rambursat la 326.000 de lei, conform Calculatordecredite.ro.

La creditele de nevoi personale, impactul ROBOR nu este atat de mare, pentru ca majoritatea acestor imprumuturi sunt cu dobanda fixa, pe toata perioada de rambursare.

De exemplu, la un astfel de credit cu dobanda variabila, legata de ROBOR, in valoare de 23.000 de lei (5.000 de euro), pe 5 ani, cu o DAE de 12%, rata lunara este 505 de lei iar suma totala de rambursat - 30.342 de lei.

In cazul diminuarii dobanzii cu un punct, la o DAE de 11%, rata lunara scade cu doar 11 lei, la 494 de lei, iar suma totala de rambursat se reduce cu 692 lei, la 29.650 de lei.

ROBOR se aplica doar la creditele vechi, nemodificate cu noul indice IRCC

Trebuie mentionat ca doar creditele vechi in lei cu dobanda variabila acordate populatiei se modifica in functie de ROBOR la 3 sau 6 luni, intrucat din aprilie 2019 creditele noi cu dobanda variabila se calculeaza in functie de un nou indice, denumit IRCC (Indicele de referinta pentru creditele consumatorilor).

Si creditele vechi pot fi calculate cu IRCC, la solicitarea adresata bancilor de clientii acestora, conform legii.