Parlamentul a adoptat, ieri, in unanimitate, o lege de modificare a Programului Prima Casa, anuntata anul trecut de fostul lider PSD, Liviu Dragnea, si initiata de fostul ministru de finante, Eugen Teodorovici.

Programul va fi redenumit "O familie, o casa", urmand ca doar cei cu un venit net pe familie de maxim 7.000 de lei lunar sa poata accesa un credit ipotecar garantat de stat, cu avans de 5% si dobanda de maxim 2% plus indicele IRCC, adica in jur de 4,5%.

Mai exact, noua lege prevede ca imprumuturile Prima Casa vor putea fi obtinute doar de catre persoanele singure sau de familiile fara copii care au venituri lunare de maxim 4.000 de lei, iar in cazul familiilor cu unul sau mai multi copii, venitul maxim pe familie nu trebuie sa fie mai mare de 7.000 de lei.

In prezent, Programul Prima Casa nu impune vreo restrictie in privinta veniturilor celor care primesc astfel de imprumuturi.

Salariul mediu net pe economie este in prezent 3.100 de lei, ceea ce inseamna ca in plafoanele de venit impuse in noul program Prima Casa se vor incadra in continuare majoritatea romanilor.

Dobanda mai mica, subventionata de stat

O alta schimbare adusa de noul program este subventionarea de catre stat a unui procent de pana la 2 puncte procentuale din dobanda.

Concret, familiile cu un copil vor primi o subventie de o jumatate de punct fata de dobanda standard, ceea ce inseamna ca vor plati o dobanda de aproximativ 3,8%, fata de 4,3% cat este cea standard, in prezent, iar familiile cu doi copii vor beneficia de o reducere a dobanzii de 1 punct procentual, ceea ce inseamna ca pot avea o dobanda de 3,3%.

Subventia dobanzii poate ajunge si la 2 puncte procentuale, pentru persoanele care fac pare dintr-un grup vulnerabil definit conform art.6 din Legea 292/2011 privind asistenta socială, cu modificările şi completările ulterioare.

Celelalte caracteristici ale programului au fost mentinute, cu mici modificari:

- Avansul de 5% ramane neschimbat.

- Valoarea maxima a creditului ce poate fi obtinut este de 66.500 de lei, la care se adauga avansul de 5%, echivalentul a 3.500 de euro, pe care trebuie sa-l achite cel care obtine creditul, astfel ca valoarea maxima a locuintei care poate fi cumparata, indiferent de tipul acesteia, veche sau noua, este de 70.000 de euro.

In prezent, aceasta valoare maxima este valabila numai pentru apartamentele noi, pe cand in cazul apartamentelor vechi, plafonul este in prezent de 57.000 de euro, ceea ce inseamna ca prin noul program se vor putea cumpara apartamente vechi mai scumpe, de pana la 70.000 de euro.

O alta noutate este posibilitatea refinantarii creditelor Prima Casa, inclusiv a celor vechi, cu un credit ipotecar standard, astfel incat locuinta ipotecata sa poata fi vanduta inainte de termenul de 5 ani impus in lege.

Pe de alta parte, beneficiarii unui credit prin noul program O familie, o casa nu vor mai putea, pe perioada derularii imprumutului, sa-si cumpere o alta locuinta, mai exact "o cotă de peste ½ inclusiv dintr-o altă locuință situată în mediul urban, cu excepția celor dobândite prin moștenire."

Cand ar putea intra in vigoare noul Program

Noul program O familie, o casa, va putea fi aplicat cel mai devreme in termen de trei luni din momentul intrarii in vigoare a noii legi.

Asta pentru ca noua lege spune ca in termen de 30 de zile de la intrarea sa vigoare, adica din momentul publicarii in Monitorul Oficial, Guvernul trebuie sa emita o hotarare pentru modificarea normelor de implementare a programului, iar in termen de 60 de zile trebuie emis ordinul ministrului finantelor publice pentru aprobarea procedurii de acordare a subventiilor.

Dupa adoptarea legii de catre Parlament, aceasta poate fi contestata la Curtea Constitutionala, in termen de 5 zile, in caz contrar fiind trimisa in vederea promulgarii presedintelui Romaniei, care la randul sau poate sa o retrimita in Parlament, in vederea revizuirii. Daca decide insa sa o adopte, intr-un termen de 20 de zile, legea urmeaza sa fie publicata in Monitorul Oficial si sa intre in vigoare din acel moment.

Asadar, daca legea nu este contestata nici la Curtea Constitutionala, nici de catre Presedinte, ar putea intra in vigoare in termen de aproximativ o luna, adica la mijlocul lunii aprilie. Din acel moment, urmeaza termenele de trei luni, in total, in care Guvernul si Ministerul Finantelor trebuie sa emita norme specifice, inainte ca noul Program sa poata fi aplicat, ceea ce s-ar putea intampla cel mai devreme la jumatatea lunii iulie.

Legea pentru modificarea programului Prima Casa a fost anuntata anul trecut de fostul lider PSD, Liviu Dragnea, si initiata de fostul ministru al Finantelor in guvernul PSD, Eugen Teodorovici, la recomandarea Bancii Nationale a Romaniei (BNR) si a Comitetului pentru Supraveghere Macroprudentiala de a impregna Programului Prima Casa o componenta sociala, cu scopul reducerii importantei pe piata creditarii si implicit riscului sistemic, dat fiind ca in prezent nu-si mai justifica rolul pentru care a fost infiintat, in perioada de recesiune, cand creditarea si piata imobiliara erau inghetate.

Programul Prima Casa a capatat o dimensiune sistemica, creditele garantate de stat in conditii mai avantajoase decat cele standard ajungand sa reprezinte aproape jumatate din totalul creditelor ipotecare, motiv pentru care a devenit periculos pentru stabilitatea financiara si trebuie modificat, a avertizat Comitetul National pentru Stabilitate Macroprudentiala (CNSM), in raportul anual din 2018. (vezi aici detalii)

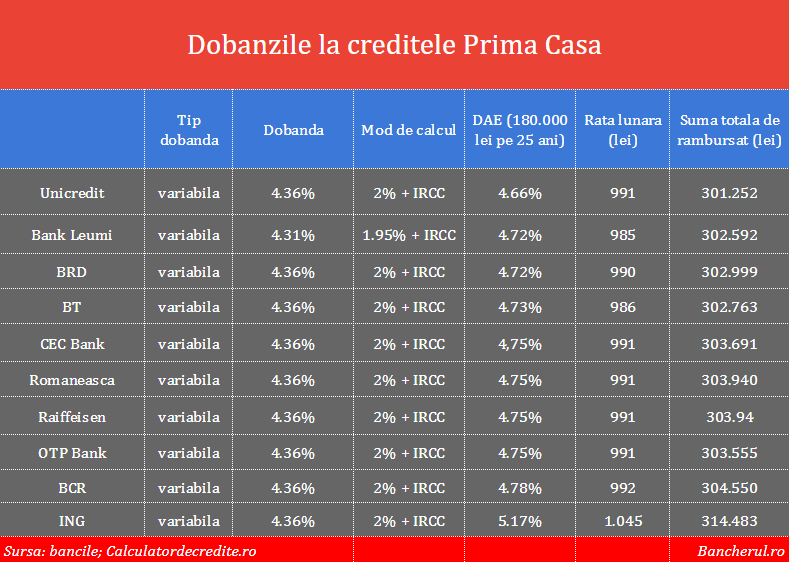

Dobanzile la creditele Prima Casa

In prezent doar 10 banci acorda credite Prima Casa, dintre cele 15 cu care FNGCIMM incheiase in anii precedenti parteneriate: Banca Transilvania (BT), BCR, BRD, Raiffeisen, Unicredit, ING, CEC Bank, Banca Romaneasca, OTP Bank si Bank Leumi.

Toate cele 10 banci, cu o exceptie, practica dobanda maxima impusa de lege pentru aceste tipuri de credite si anume o marja fixa de 2% plus indicele IRCC, care este 2,36% in prezent, asadar in total 4,36%. (vezi aici detalii)