BRD Groupe Societe Generale a intrat in noul an facandu-si in continuare reclama inselatoare la credite, cu o dobanda mica, valabila insa doar in anumite conditii, dobanda standard putand fi insa dubla.

De asemenea, banca franceza sfideaza legea, pentru ca nu spune care este Dobanda Anuala Efectiva (DAE), indicatorul pentru costul total al unui imprumut, inclusiv comisioanele.

Astfel, in reclama BRD, afisata pe site-ul bancii, se spune ca dobanda la creditul de nevoi personale Expresso este "de la 7,40%* ".

In partea de jos a reclamei, cu litere mici, in dreptul stelutei (*) de la dobanda, scrie: "pentru credite de peste 75.000 de lei si daca incasezi venitul la BRD."

Dar cat este dobanda pentru credite mai mici si daca nu incasezi venitul la BRD? Banca franceza nu mentioneaza aceste dobanzi nicaieri, nici in reclama, nici in pagina de prezentare a creditului.

Abia intr-un document PDF cu comisioanele si dobanzile, ascuns undeva in pagina de prezentare a site-ului, apar dobanzile complete pentru creditul Expresso.

Este vorba de nu mai putin de opt tipuri de dobanzi!

Cea mai mica, din reclama BRD, este 7,40%, si este valabila doar daca incasezi veniturile lunare la BRD si daca imprumuti o suma de peste 75.000 de lei (aproximativ 15.000 de euro).

Numai ca un credit de nevoi personale are in medie o valoare mult mai mica, probabil sub 5.000 de euro sau 25.000 de lei.

Pentru creditele cu valori mai mici, insa, dobanda BRD este mult mai mare: 8,46% pentru sume intre 35.000 si 75.000 de lei, 10,15% pentru sume intre 15.000 si 35.000 de lei si 13,33% pentru sume intre 2.000 si 15.000 de lei.

Iar daca cei care obtin creditele nu-si incaseaza salariul la BRD, dobanzile sunt, in ordine crescatoare: 8,22%, 9,40%, 11,28% si 14,81%.

In concluzie, dobanda din reclama, de 7,40%, poate sa fie inca o data mai mare, respectiv 14,81%.

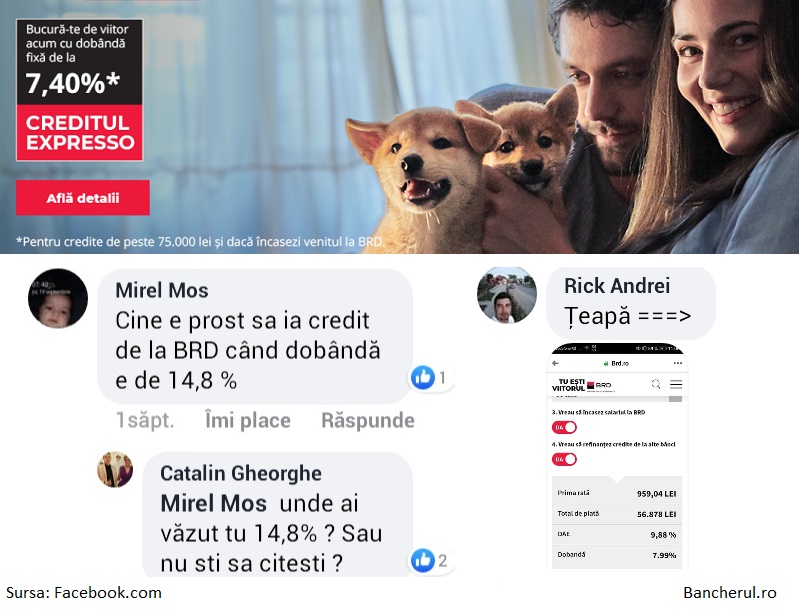

Daca BRD ar fi corecta, ar afisa nu doar cea mai mica dobanda, ci si cea mai mare, pentru a nu-si induce in eroare clientii, cum se vede si in mesajele acestora de pe Facebook (vezi foto).

Oamenii vad reclama mica, dar cand aplica pentru un credit, descopera ca dobanda e de fapt mult mai mare, determinandu-i sa concluzioneze ca e vorba de o "teapa".

Nu doar BRD, ci si alte banci, precum ING sau OTP Bank, au recurs la aceasta forma inselatoare de reclama, cu dobanda "de la X%", insa ele au renuntat, intre timp, la aceasta metoda, precizand acum si care este dobanda maxima.

Formula lor corecta de reclama este acum: "dobanda de la X% pana la Y%". (vezi aici detalii)

BRD sfideaza legea

BRD nu respecta normele privind publicitatea corecta nici in privinta afisarii costului total al unui imprumut, reflectat de Dobanda Anuala Efectiva (DAE), care include, alaturi de dobanda, si comisioanele.

De exemplu, comisionul de analiza a dosarului de credit la BRD este de 200 de lei, iar comisionul lunar pentru administrarea unui cont curent este 4,2 lei.

Astfel, pentru un credit standard in valoare de 23.000 de lei (in jur de 5.000 de euro) pe 5 ani, DAE la BRD ajunge la 13,9%, printre cele mai mari dintre toate bancile din Romania, conform topului realizat de Bancherul.ro.

Legea obliga bancile sa afiseze toate costurile unui credit, inclusiv DAE, ceea ce BRD nu face.

Conform OUG 52/2016 privind contractele de credit, "orice forma de publicitate referitoare la contractele de credit trebuie sa cuprinda informatii standard care indica urmatoarele: rata dobanzii, valoarea DAE, valoarea ratelor, valoarea totala platibila de catre consumator".

Informatiile standard trebuie scrise "in mod clar, concis, vizibil si usor de citit, in acelasi camp vizual si cu caractere de aceeasi marime sau clar audibile, in functie de suportul utilizat pentru publicitate".

Informatiile standard prezentate insa de BRD, printr-un exemplu reprezentativ, nu sunt deloc prezentate corect, clar, vizibil si usor de citit, cum prevede legea, ci se afla in subsolul paginii, cu caractere mult mai mici decat dobanda cu care banca isi face reclama.

Iar exemplul nu este deloc reprezentativ, intrucat se refera la creditele cu valori mari, de peste 75.000 de lei, in conditiile incasarii salariului intr-un cont, care au cea mai mica dobanda, pe cand legea spune ca exemplul trebuie sa fie pentru o suma, durata si dobanda medii.

"Toate materialele publicitare şi de promovare privind contractele de credit trebuie să fie corecte, clare şi să nu fie susceptibile de a induce în eroare", mai spune legea.

"Este interzisă utilizarea unor formulări care pot crea aşteptări neîntemeiate consumatorului în ceea ce priveşte disponibilitatea sau costul unui credit", se adauga in OUG 52/2016.

Reclama BRD induce insa in eroare clientii, dupa cum se poate vedea si in comentariile de pe Facebook, oamenii fiind surprinsi ca dobanda la simulare este de fapt mult mai mare decat cea din reclama.