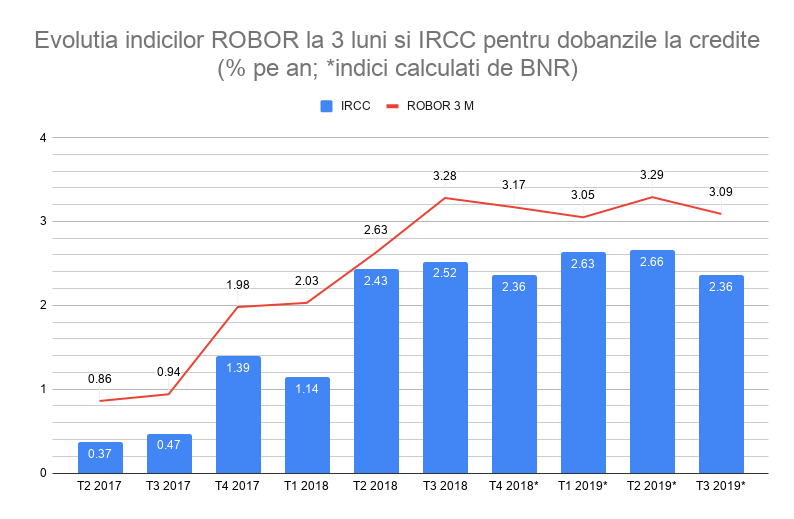

Indicele de Referinta pentru Creditele Consumatorilor (IRCC) calculat de Banca Nationala a Romaniei (BNR) pentru trimestrul trei (T3) din 2019, cu aplicare in primul trimestru al anului 2020, a scazut cu 0,3 puncte procentuale, de la 2,66% la 2,36% pe an, revenind astfel la nivelul inregistrat in ultimul trimestru din 2018, primul in care a fost calculat.

IRCC este utilizat de banci pentru calculul dobanzilor variabile la creditele noi in lei pentru populatie, inclusiv la cele ipotecare Prima Casa, (formula de calcul fiind ROBOR + o marja fixa a bancii), in timp ce ROBOR este utilizat la finantarile in lei pentru firme.

Cu cat scade rata la un credit, daca IRCC a coborat de la 2,66% la 2,36?

De exemplu, in cazul unui credit Prima Casa in valoare de 240.000 de lei, echivalentul a 50.000 de euro, pe 25 de ani, rata lunara scade cu aproximativ 40 de lei, de la 1.230 de lei de la 1.190 lei.

In cazul creditelor de nevoi personale, de valori mult mai mici si pe maxim 5 ani, impactul este nesemnifictativ, de doar cativa lei.

Diminuarea IRCC a avut loc in paralel cu scaderea dobanzilor din piata interbancara (ROBOR), pe fondul surplusului de lichiditati din conturile bancilor.

Astfel, si ROBOR la 3 luni, indicele utilizat pentru creditele in lei cu dobanda variabila ale firmelor, a scazut cu 0,2 puncte procentuale, de la o medie de 3,29% in T2 2019 la 3,09% la finalul T3 2019.

Nivelul ROBOR la 3 luni din ultima zi a anului 2019 a fost 3,18%, dupa ce dobanzile din piata interbancara au urmat o tendinta de crestere pe parcursul ultimelor saptamani, din cauza tensiunilor politice cauzate de schimbarea Guvernului si cresterea deficitului bugetar.

Cum a aparut IRCC

Indicele IRCC a fost solutia de compromis gasita la inceputul anului de BNR pentru ca ROBOR sa nu fie legat de taxa bancara, asa cum s-a prevazut initial in OUG 114/2018, intrucat ar fi afectat politica monetara.

De asemenea, s-au inlaturat astfel si suspiciunile ca bancile ar manipula ROBOR, dat fiind ca acesta se calculeaza si pe baza cotatiilor, nu doar in functie de tranzactiile efective din piata interbancara, ca in cazul IRCC.

Valoarea indicelui IRCC se modifica in fiecare trimestru, fiind calculat de BNR ca fiind o medie a tranzactiilor interbancare aferente trimestrului anterior celui in care se publica si se aplica pentru trimestrul urmator celui in care se publica, conform OUG 19 din 2019.

Normal ar fi ca BNR sa calculeze indicele IRCC pentru trimestrul in curs si sa-l publice in ultima zi din acesta, pentru a se putea aplica pentru trimestrul urmator.

Noul indice IRCC se aplica automat doar la credite noi in lei cu dobanda variabila acordate de banci de acum inainte, inclusiv in cazul refinantarilor.

In privinta creditelor vechi in derulare, legea nu prevede inlocuirea automata a ROBOR cu IRCC, insa legea ofera clientilor posibilitatea sa ceara bancilor sa inlocuiasca ROBOR cu noul indice, pentru a beneficia de o rata mai mica, iar daca bancile sunt de acord, se incheie doar un simplu act aditional la contractul de credit.