Mai multe banci au introdus un nou tip de dobanda, dubla, pentru creditele de nevoi personale: o dobanda minima si alta maxima, diferenta dintre cele doua fiind aproape inca o data mai mare.

Noua formula de dobanda pare sa fi fost conceputa, cum altfel!? din ratiuni de marketing. Astfel incat banca sa se poata lauda cu o dobanda mica, printre cele mai mladioase din piata, cu toate ca dobanda maxima este cea mai mare dintre toate tipurile de credite standard din ofertele bancilor (vezi graficul).

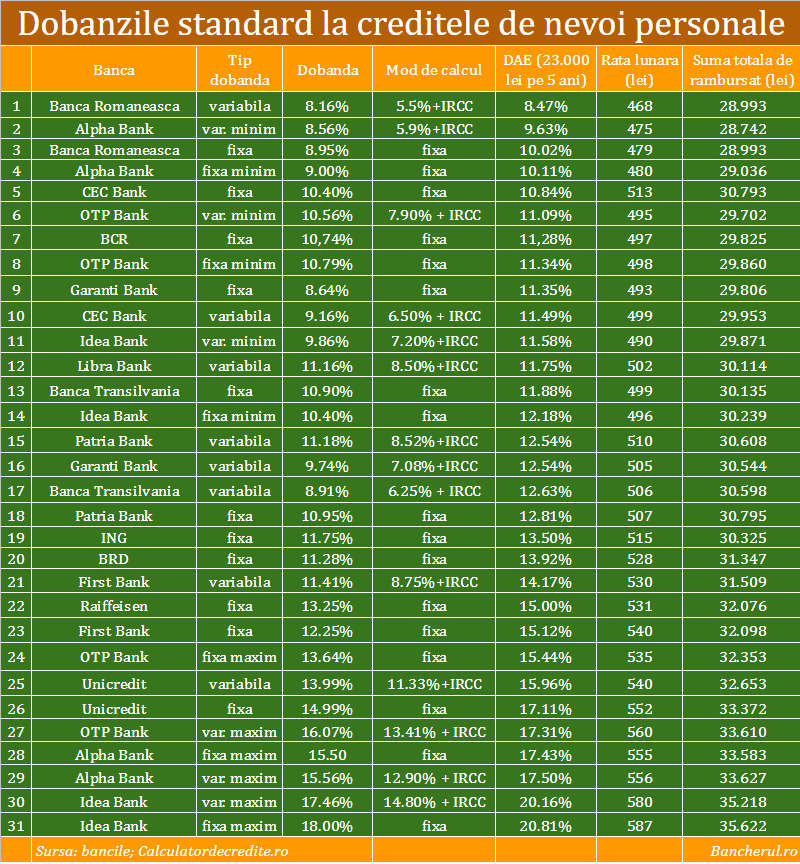

De exemplu, Alpha Bank are o dobanda minima de 8,56%, a doua cea mai mica din piata, dupa Banca Romaneasca - care deruleaza o oferta valabila pana la finalul anului - pe cand cea maxima este aproape dubla: 15,56%, a treia cea mai ridicata dintre cele 31 de credite standard ale bancilor romanesti.

Alpha Bank nu prezinta criteriile in functie de care se aplica dobanda minima sau cea maxima.

De altfel, cele mai ridicate dobanzi la creditele de consum le practica o alta banca, Idea Bank, care a adoptat tehnica dobanzii duble: 18% este dobanda maxima, fixa, pe cand cea minima scade la 10,4%, care insa nu este printre cele mai mici, ci undeva in medie.

Idea Bank ofera precizeaza, pe site-ul sau, ca "dobânda variază în funcție de istoricul de plată și de datele socio-demografice ale împrumutatului (vârstă, stare civilă, vechime în muncă, nivel în carieră etc.)."

OTP Bank este a treia banca la care creditele au dobanzi duble: cea fixa porneste de la o minima de 10,79% si ajunge la un maxim de 13,64%.

Noul tip de dobanda s-a conturat dupa ce bancile au cizelat tot mai mult ofertele, in functie de riscul aferent unui imprumut, cele mai importante criterii de masurare a acestuia fiind, in ordinea importantei: incasarea salariului intr-un cont al bancii, valoarea imprumutului, nivelul venitului.

Aproape toate bancile au dobanzi diferentiate dupa primul criteriu de risc, cel al incasarii veniturilor intr-un cont al bancii.

Iar cele mai multe banci practica dobanzi diferentiate si in functie de valoarea imprumului: cu cat acesta este mai mare, cu atat dobanda este mai mica, intrucat banca incaseaza mai multi bani din comisioane si dobanzi.

O banca, OTP Bank, a mers mai departe, si a stabilit dobanzi standard si dupa nivelul veniturilor clientilor: cu cat acestea sunt mai mari, cu atat dobanda este mai mica, pentru ca riscul de neplata este mai scazut.

Intre timp, banca maghiara, pornita cu avant intr-un joc in care trebuie sa inghita multa cota de piata, pentru a atinge un nou nivel de marime, dupa ratarea preluarii Bancii Romanesti, a renuntat la segmentarea prea complicata a dobanzilor, preferand sa afiseze doar doua niveluri: pe cea minima si pe cea maxima.

Dar care sunt criteriile pentru incadrarea la dobanda minima si care pentru cea maxima?

OTP Bank ofera urmatoarea explicatie: "Valoarea dobânzii este stabilită în funcție de profilul clientului și istoricul de creditare. Orice solicitare de credit pentru această ofertă va fi analizată conform politicii interne a băncii și reglementărilor legale în vigoare, în baza documentației prezentate și a nivelului de dobândă aplicabil profilului de client. Asupra nivelului de dobanda aplicabil profilului de client analizat pot interveni modificari in urma analizei solicitarii de credit, atat in sens descrescator cat si crescator."

Explicatia este, insa, prea vaga si induce o suspiciune de concurenta neloiala, de aceea criteriile de incadrare la dobanda mica ar trebui sa fie transparente si clare.