Magazinele si bancile isi promoveaza intens in aceasta perioada cardurile de credit, botezate mai nou carduri de cumparaturi, cu care se pot achita produse si servicii in mai multe rate lunare, pana la 24, fara a plati dobanda.

Aceste promotii, ca oricare altele, ascund capcane la care trebuie sa fiti atenti. Iata trei dintre ele:

1. Dobanzi mari daca nu platesti integral o rata

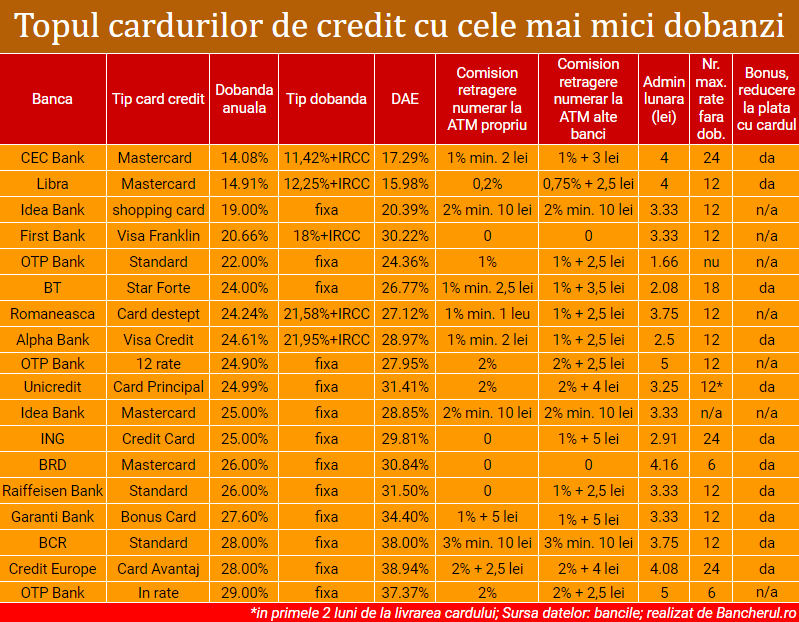

Daca nu poti achita integral rata lunara stabilita in planul de rate fara dobanda, va trebui sa achiti o dobanda standard pentru cardul de credit, care de regula nu este deloc mica, ba chiar destul de ridicata la unele banci: costul total al unui card, exprimat prin Dobanda Anuala Efectiva (DAE) ajunge la aproape 40% la cardurile BCR, Credit Europe Bank si OTP Bank.

Cardurile de credit cu cele mai mici dobanzi sunt cele emise de CEC Bank, Libra Bank si Idea Bank, cu dobanzi intre 14% si 19% si DAE intre 16% si 20%. (vezi foto)

Dobanda medie a celor 18 carduri de credit emise de 15 banci este 23,78%, iar DAE este 28,90%, cam de trei ori peste DAE medie la un credit de nevoi personale. (vezi aici dobanzile la creditele de nevoi personale)

2. Dobanda e 0, dar comisioanele?

Este posibil ca unele carduri de credit sa permita plata in rate fara dobanda, dar in schimb sa aplice diverse comisioane sau asigurari.

Iata un exemplu: cardul de credit emis de First Bank ofera posibilitatea de a face "cumparaturi in rate, oriunde in lume", fara dobanda, in schimb trebuie achitat un comision de 50 de lei, impartit, la randul lui, in rate egale, in functie de numarul de rate lunare alese, intre 3 si 12.

La alte banci este posibil sa fiti pusi sa achitati o asigurare pentru cardul de credit.

3. Rate valabile doar in cadrul promotiilor sau in conditii speciale

Atunci cand alegeti un card de credit trebuie sa va uitati nu doar la promotia cu care banca isi face reclama, ci la conditiile standard de aplicare a programului de rate fara dobanda si mai ales cum si unde se aplica acesta.

De exemplu, daca la unele banci plata in rate fara dobanda se poate face la orice magazin din tara sau strainatate, la altele este limitat la comerciantii parteneri ai respectivei banci, adica doar la unele magazine.

La Unicredit, perioada de utilizare a ratelor fara dobanda este limitata: se poate face doar in primele doua luni (60 de zile) de la livrarea cardului.

In privinta numarului de rate, de regula bancile isi fac reclama cu un numar mare de rate, precum 24 de rate fara dobanda, insa doar la un singur magazin, pentru restul numarul ratelor fiind mult mai mic, de pana la 12 rate.

Trebuie sa luati in calcul si faptul ca numarul de rate depinde, la majoritatea cardurilor, si de valoarea cumparaturii, fiind direct proportionala cu aceasta: cu cat produsul cumparat este mai scump, cu atat se poate achita in mai multe rate.

Nu scapati din vedere si suma minima pentru care este valabila optiunea de rate fara dobanda: la unele banci, precum CEC Bank, este de 100 de lei, la altele, precum BCR, de 200, lei, 300 lei la Raiffeisen sau chiar 500 de lei, la ING Bank.