Banca Nationala a Romaniei (BNR) introducea, in urma cu doi ani, in noiembrie 2017, un nou regulament, cu scopul declarat de a diminua dobanzile mari practicate de Institutiile Financiare Nebancare (IFN) care acorda credite online, inmultite ca ciupercile dupa ploaie in anii precedenti, astfel ca au ajuns sa reprezinte un pericol pentru stabilitatea financiara a tarii, in opinia bancii centrale.

Prin noul regulament, BNR a impus acestor IFN-uri sa-si majoreze de zece ori capitalul social, daca doresc sa mentina nivelurile de dobanzi practicate in acel moment, in jurul a 4000% pe an (patru mii la suta) sau chiar mai ridicate, altfel trebuie sa scada dobanzile pana la maxim 200% pe an, adica de 20 de ori mai putin. (vezi aici detalii)

Reprezentantii IFN-urilor au declarat, atunci, ca nu vor scadea dobanzile, pentru ca nivelul acestora este corect pentru aceste tipuri de imprumuturi, cu valori reduse, de cateva sute sau mii de lei, si pe perioade scurte, in general de 30 de zile, o reducere a dobanzilor nefiind viabila pentru functionarea eficienta a acestor firme.

Dimpotriva, au spus atunci IFN-urile, masurile BNR ar putea duce la majorarea dobanzilor. Ceea ce s-a si intamplat.

Mai mult, concurenta din aceasta piata a creditelor online a scazut, dupa ce unele IFN-uri si-au inchis afacerea, dupa intrarea in vigoare a noului regulament al BNR, iar altele si-au reorientat activitatea, spre alte tipuri de credite, de valori mai mari si pe perioade mai lungi, pentru a putea diminua dobanzile.

Printre IFN-urile care au disparut din piata se afla Zaplo, detinuta de grupul din Letonia 4finance, care a cumparat recent si TBI Bank, si Mindi.ro.

Alte IFN-uri, precum OceanCredit.ro si Fast-Finance.ro, nu mai acorda credite pe termen scurt ci doar pe termene de minim 3 luni, dobanzile (DAE) fiind in jurul a 100% pe an.

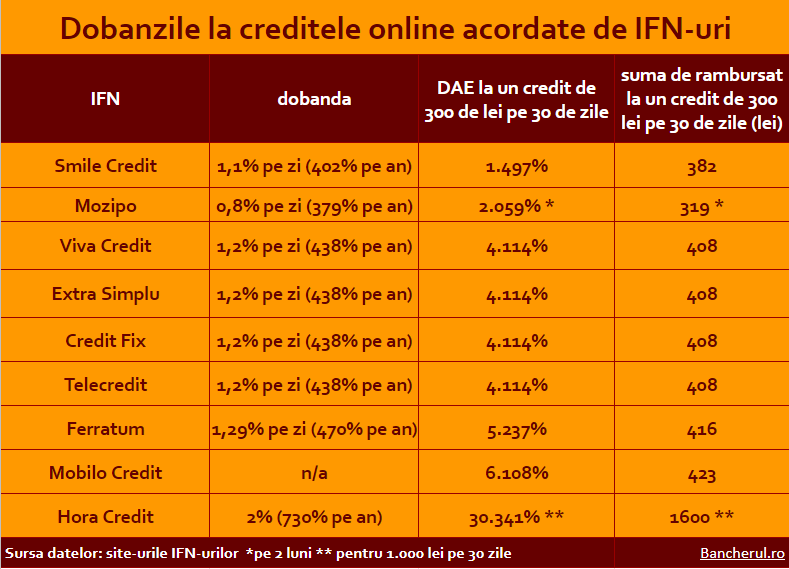

In schimb, unele IFN-uri care au decis sa continue creditarea pe termene scurte si cu valori mici, au majorat substantial dobanzile.

Astfel, la MobiloCredit.ro, costul total al unui credit de 300 de lei pe 30 de zile, reflectat prin Dobanda Anuala Efectiva (DAE) a fost majorat de la 3582% pe an la 6108% pe an (sase mii o suta opt la suta).

La Mozipo.ro, DAE a fost majorata de la 1.341% pe an, cat era la inceputul lui 2018, la 2.059% in prezent.

Iar la la SmileCredit.ro, care are in continuare cel mai ieftin imprumut, DAE a crescut de la 654% la 1497% pe an.

O serie de alte IFN-uri, care aveau deja dobanzi ridicate, le-au mentinut in continuare la aceleasi niveluri, nici vorba sa le scada: 4.114% pe an sau 1,2% pe zi la Viva Credit, Telecredit, Extra Simplu, Credit Fix, 5.237% la Ferratum si 30.341% la Hora Credit, care este de departe cel mai scump imprumut, cu mult peste dobanzile medii practicate de IFN-urile concurente.

De altfel, Hora Credit isi face si reclama inselatoare, publicand pe site o dobanda de 2%, fara sa mentioneze ca e vorba de dobanda zilnica, adica 730% pe an si DAE de 30.341%.