"Buna ziua,

Am luat un imprumut de 1000 de lei de la Ferratum, online luna trecuta cu scadenta in 25 iulie, cu 0% dobanda.

Problema e ca am avut niste cheltuieli si nu pot da banii inapoi pana in 25.

Am citit pe site-ul dvs. ca pot cere o reesalonare a creditului, ca nu cumva sa ajung la Biroul de Credit, asa ca am sunat la Ferratum sa ntreb ce se poate face.

Dar nu am rezolvat nimic, mio spus ca nu exista asa ceva, ca de nu platec ma baga la Biroul de Credit pe lista de rau platnici.

Ce ma sfatuiti sa fac?", intreaba un cititor, la Reclamatiibanci.ro.

Raspuns

Stimate domn,

Atat bancile, cat si IFN-urile precum Ferratum, sunt obligate de lege sa ofere clientilor care au probleme si nu pot sa-si achite la timp ratele solutii de reesalonare sau rescadentare a creditului, pentru evitarea raportarii la Biroul de Credit sau executarea silita.

Iata ce spune articolul 46 din OUG 52/2016:

“În situaţia în care un consumator se află în dificultate de plată, creditorul şi consumatorul trebuie să conlucreze pentru a stabili motivele apariţiei dificultăţilor şi pentru a se lua măsuri adecvate de către creditor.”

Concret, legea prevede ca bancile sau IFN-urile sunt obligate sa va ofere solutii precum prelungirea duratei de rambursare a creditului, amanarea pentru o perioda a platei ratei sau a datoriei totale (perioada de gratie), micsorarea dobanzii, scaderea ratei, rescadentarea sau reesalonarea ratelor.

Iata prevederile articolului 48 din OUG 52/2016:

(1) Creditorul, respectiv entitatea care desfăşoară activitatea de recuperare creanţe trebuie să ţină cont de circumstanţele individuale ale consumatorului, de interesele şi drepturile consumatorului, precum şi de capacitatea de rambursare a acestuia atunci când oferă soluţii.

(2) Soluţiile oferite de creditor pot include:

a) refinanţarea totală sau parţială a contractului de credit utilizând una din ofertele curente ale creditorului;

b) prelungirea duratei contractului de credit;

c) schimbarea tipului contractului de credit;

d) amânarea plăţii sumei totale sau parţiale a ratei de rambursare pentru o perioadă;

e) schimbarea ratei dobânzii;

f) oferirea unei perioade fără plăţi;

g) reducerea pe perioade scurte a ratei;

h) consolidarea mai multor credite care poate oferi un termen mai lung de creditare şi o rata mai mică;

i) rescadenţarea ratelor;

j) reeşalonarea ratelor;

k) conversia creditelor.

Aceeasi lege mai interzice IFN-urilor sau bancilor sa impuna comisioane pentru restructurarea, rescadentarea sau reesalonarea creditului:

Astfel, articolul 16 prevede urmatoarele: “Pe parcursul derulării contractului de credit se interzice: perceperea unui comision, tarif sau a oricărei speze în cazul în care consumatorul solicită şi creditorul acceptă rescadenţarea ratelor, reeşalonarea ratelor sau acordarea unei perioade de graţie”.

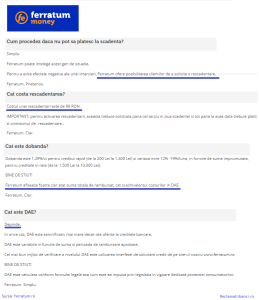

Pe site-ul Ferratum.ro (vezi foto) exista o informare cu privire la astfel de cazuri: “Cum procedez daca nu pot sa platesc la scadenta Pentru a evita efectele negative ale unei intarzieri, Ferratum ofera posibilitatea clientilor de a solicita o rescadentare.”

Pentru activarea rescadentarii, aceasta trebuie solicitata pana cel tarziu in ziua scadentei si tot pana la acea data trebuie platit si comisionul de rescadentare, de 99 de lei. Ferratum mai precizeaza ca se pot face mai multe rescadentari.

Problema este ca Ferratum incalca legea prin impunerea acestui comision deosebit de mare, de 99 de lei, pentru rescadentare, intrucat in OUG 52 din 2016 se spune ca “pe parcursul derulării contractului de credit se interzice: perceperea unui comision, tarif sau a oricărei speze în cazul în care consumatorul solicită şi creditorul acceptă rescadenţarea ratelor.”

De aceea, sfatul meu este sa trimiteti prin e-mail, la Ferratum, la adresele clienti@ferratum.ro sau office@ferratum.ro, o cerere de reesalonare sau rescadentare a creditului, conform drepturilor conferite de legea mentionata, iar daca Ferratum nu va raspunde, refuza sa va ofere o solutie adecvata sau daca va percepe un comision de rescandentare, faceti o reclamatie in scris impotriva Ferratum la Protectia Consumatorilor (ANPC), pe site-ul ANPC.ro, la acest link: http://reclamatii.anpc.ro/reclamatie.aspx

Vezi aici raspunsul integral

Ai probleme cu bancile sau IFN-urile? Scrie-ne aici si te ajutam.