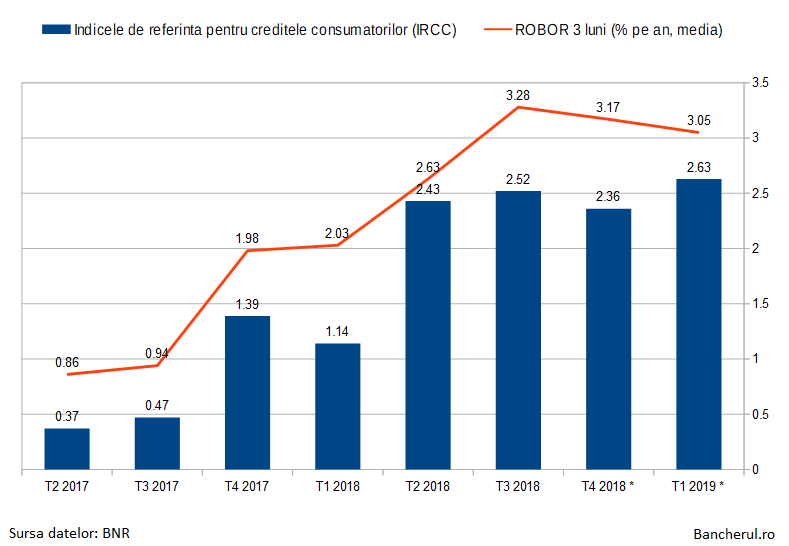

Indicele de Referinta pentru Creditele Consumatorilor (IRCC), calculat de Banca Nationala a Romaniei (BNR), care se va aplica in perioada iulie-septembrie la creditele in lei cu dobanda variabila, in locul ROBOR-ului, in principal la creditele Prima Casa, a crescut usor, de la 2,36% la 2,63%.

De exemplu, in cazul unui credit Prima Casa in valoare de 240.000 de lei, echivalentul a 50.000 de euro, rata lunara creste cu 38 de lei, de la 1.196 lei la 1.234 lei, conform Calculatordecredite.ro.

Suma totala de rambursat, la finalul celor 30 de ani, ajunge la 455.514 lei, cu 13.965 lei peste costul total calculat la valoarea precedenta a indicelui, de 441.549 lei.

Desi a crescut usor, la 2,63%, in timp ce media ROBOR a fost in scadere, IRCC se mentine peste valoarea medie a ROBOR, care a fost in medie de 3,05% in primul trimestru al acestui an. (vezi graficul)

Indicele IRCC a fost solutia de compromis gasita de BNR pentruca ROBOR sa nu fie legat de taxa bancara, asa cum s-a prevazut initial in OUG 114/2018, intrucat ar fi afectat politica monetara.

De asemenea, s-au inlaturat astfel si suspiciunile ca bancile ar manipula ROBOR, dat fiind ca acesta se calculeaza si pe baza cotatiilor, nu doar in functie de tranzactiile efective din piata interbancara, ca in cazul IRCC.

Valoarea indicelui IRCC se modifica in fiecare trimestru, fiind calculat de BNR ca fiind o medie a tranzactiilor interbancare aferente trimestrului anterior celui in care se publica si se aplica pentru trimestrul urmator celui in care se publica, conform OUG 19 din 2019.

Normal ar fi ca BNR sa calculeze indicele IRCC pentru trimestrul in curs si sa-l publice in ultima zi din acesta, pentru a se putea aplica pentru trimestrul urmator.

Noul indice IRCC se aplica automat doar la credite noi in lei cu dobanda variabila acordate de banci de acum inainte, inclusiv in cazul refinantarilor.

In privinta creditelor vechi in derulare, legea nu prevede inlocuirea automata a ROBOR cu IRCC, insa legea ofera clientilor posibilitatea sa ceara bancilor sa inlocuiasca ROBOR cu noul indice, pentru a beneficia de o rata mai mica, iar daca bancile sunt de acord, se incheie doar un simplu act aditional la contractul de credit.

Conform OUG 19 din 2019, art. XI, alin. (1), "prevederile art. II si III (prin care se introduce noul ROBOR, format din media dobanzilor la tranzactiile din piata interbancara), intra in vigoare la data de 2 mai 2019 si se aplica creditelor acordate consumatorilor dupa aceasta data, precum si refinantarii creditelor acordate consumatorilor aflate in derulare la aceasta data.

(2) Prevederile art. II si III se pot aplica si contractelor aflate in derulare la data prevazuta la alin. (1) cu acordul partilor formalizat prin act aditional la contractul de credit.

(3) La cererile formulate de consumatori pentru refinantarea creditelor in derulare sau pentru modificarea contractelor in derulare, institutiile bancare raspund in termen de maximum 60 de zile de la data solicitarii formulate de acestia."