Marja de dobanda (castigul obtinut de banci din diferenta dintre dobanda la credite si cea la depozite) practicata de bancile romanesti in primele patru luni ale anului a ramas neschimbata fata de nivelul de la finalul lui 2018, arata statisticile Bancii Nationale a Romaniei.

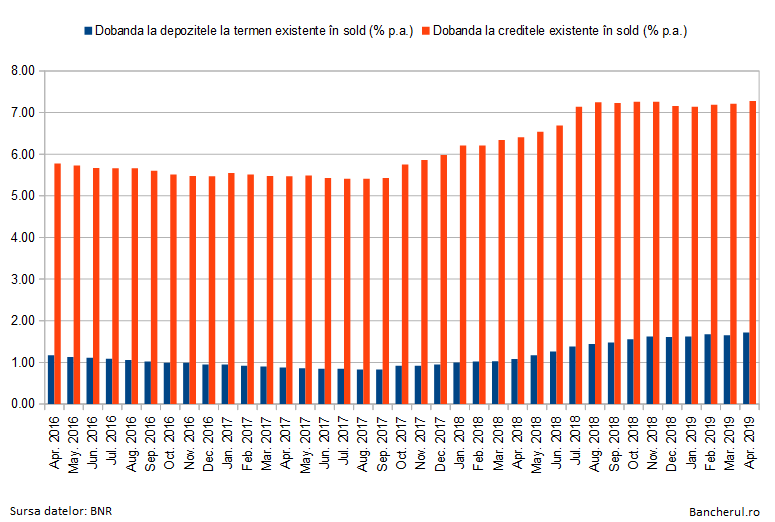

Astfel, in luna aprilie, dobanda la depozitele la termen era 1,72%, fata de 1,65% in luna precedenta, in timp ce dobanda la credite a urcat la 7,28%, in crestere de la 7,21%, ceea ce inseamna ca marja de castig a fost 5,56%, fata de 5,55%, cat era in decembrie 2018.

In primele patru luni ale anului, bancile au majorat sincronizat atat dobanzile la credite, de la 7,16% la 7,28%, cu 0,12 puncte in total, cat si pe cele la depozite, de la 1,61% la 1,72%, cu 0,11 puncte insumat.

Conducerea BNR, atat guvernatorul Isarescu cat si prim-viceguvernatorul Georgescu, au criticat recent bancile ca practica o marja de dobanda prea ridicata, sugerandu-le sa recurga mai mult la dever, adica sa castige din volumele mai mari de vanzari de credite, cu dobanzi mai mici, nu din credite putin si dobanzi mari, ca in prezent, invocand intermedierea financiara redusa din Romania, cea mai mica din Europa.

Numai ca un credit nu poate fi comparat cu un produs alimentar sau un pantof, pentru ca nu este un simplu bun de consum care se vinde pentru un pret. Un credit inseamna si riscuri de nerambursare a acestuia, plus alte riscuri, precum inflatia sau cursul valutar, pe care bancile trebuie sa le ia in calcul pana isi primesc inapoi banii imprumutati si dobanzile aferente.

BNR a recurs chiar la moral suasion, in cadrul ultimelor sedinte de politica monetara, din 2 aprilie 2019, cand a decis sa intareasca politica monetara printr-un control strict asupra lichiditatii, cerand bancilor sa majoreze dobanzile la depozite, guvernatorul Isarescu exprimandu-si in acelasi timp “speranta” ca nu vor creste si dobanzile la credite.

La randul lor, reprezentantii Guvernului au motivat adoptarea asa-zisei taxe pe lacomie cu scopul de a reduce dobanzile la credite.

In prima forma a OUG 114, bancile ar fi trebuit sa achite o taxa uriasa, de 1,2% din active, daca ROBOR-ul, indicele pentru creditele in lei cu dobanda variabila, ar fi fost mai mare de 2%.

In prezent, taxa, redusa la 0,4% pentru bancile mari si 0,2% pentru cele mici, poate scadea cu 50% daca bancile practica o marja de dobanda sub 4% pe an, cu un punct si jumatate sub nivelul marjei din prezent, conform statisticilor BNR.

Bancherii spun insa ca nu sunt dispusi sa reduca marja de dobanda sau sa majoreze volumul de credite doar de dragul taxei bancare, pentru ca nu vor sa-si asume riscul unei creditari imprudente, in urma careia ar putea suferi pierderi mai mari decat ar castiga din neplata taxei.

Astfel, reprezentantii Erste Bank, actionarul majoritar al BCR, au declarat ca banca nu va reduce marja de dobanda (diferenta dintre dobanda la credite si cea la depozite) si nici nu va creste creditarea agresiv si imprudent, doar pentru a plati o taxa bancara mai mica.

“Nu avem de gand sa scadem marja de dobanda, pentru a plati o taxa mai mica, pentru ca taxa e temporara, dar marja e permanenta. In privinta cresterii creditarii, depinde de evolutia economiei si a cererii, nu vrem sa fim agresivi doar pentru a plati o taxa mai mica”, spune Gernot Mittendorfer, directorul financiar al Erste Group.

El a precizat ca marja de dobanda va ramane stabila si in urmatoarea perioada, dat fiind ca nu se previzioneaza schimbarea dobanzii de referinta de catre BNR si va depinde, fireste, si de evolutia pietei.

“Cu siguranta nu vom majora creditarea doar de dragul taxei”, a confirmat si seful Erste Bank, Andreas Treichl. “E de la sine inteles ca nu putem valida o lege in acest fel”, a adaugat el, dand de inteles ca banca nu poate sa-si asume riscul de a suferi pierderi mai mari decat taxa pe active din cauza unei creditari imprudente.

Conform datelor Erste Bank, marja de dobanda practicata de BCR in primul trimestru al acestui an a fost de doar 3,30%, asadar mult sub nivelul peste care se aplica taxa bancara.

Marja de dobanda practicata de Erste Bank in Romania este a doua ca marime dintre alte tari in care este prezenta: 3,42% in Serbia, 3,18% in Croatia, 2,81% in Ungaria, 2,58% in Slovacia, 2,08% in Cehia, 1,03% in Austria, 2,18% la nivelul grupului Erste.