Bancile ar putea achita in acest an o taxa pe active de cel mult 0,15%, conform prevederilor OUG 19 din 2019, ceea ce inseamna o suma de aproximativ 700 milioane lei, echivalentul a 150 milioane euro, conform calculelor Bancherul.ro, bazate pe anunturile facute pana acum de cele mai mari banci: BT, BCR, BRD si ING.

Taxa este de 0,4% din anumite active ale bancilor, in principal din creditele fara garantia statului, motiv pentru care a fost considerata de bancheri o taxa pe creditare. Dupa scaderea activelor netaxabile, precum numerarul, titlurile de stat sau creditele garantate de stat, taxa ar urma sa scada la doar 0,15% din totalul activelor acestora, conform calculelor celor patru banci mari.

Daca presupunem ca activele totale ale sistemului bancar vor creste cu 5% in acest an, un ritm asemanator cu cel din anul trecut, la aproximativ 475 miliarde lei, atunci valoarea taxei s-ar putea ridica la cel mult 700 milioane lei, calculata la o medie de 0,15% din totalul activelor.

Bancile mici, cu cote de piata sub 1%, vor plati o taxa injumatatita, la 0,2% din active, insa aceste banci reprezinta doar in jur de 5% din sistemul bancar, iar unele sunt in pierdere si nu platesc nicio taxa, astfel ca valoarea taxei pe care ar urma sa o achite acestea este nesemnificativa.

In acelasi timp, bancile pot beneficia de o reducere a taxei cu 50% daca isi majoreaza soldul de credite cu 8% si cu inca 50% daca practica o marja de dobanda (diferenta dintre dobanda la credite si cea la depozite) sub 4%. De asemenea, taxa se diminueaza proportional cu procentul de crestere a creditarii, respectiv a scaderii marjei de dobanda.

Insa bancherii au declarat ca nu au de gand nici sa scada marja de dobanda, nici sa majoreze creditarea imprudent, doar de dragul taxei.

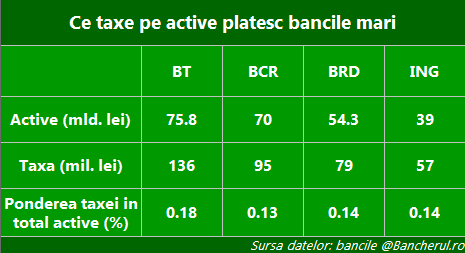

Ce taxe platesc BT, BCR, BRD si ING

Valoarea maxima a taxei pe care ar putea-o plati in acest an cele patru banci (BT, BCR, BRD si ING), conform propriilor estimari, se ridica la 367 milioane euro, jumatate din valoarea totala a taxei estimata pentru intregul sector bancar, in jurul a 700 milioane lei.

De altfel, si dupa valoarea activelor, cele patru banci detin jumatate din cota de piata a sectorului bancar.

Astfel, Banca Transilvania (BT), cea mai mare banca romaneasca, a estimat o taxa de 136 milioane lei, reprezentand 0,18% din active de 75,8 miliarde lei la nivel de banca, la finalul lui martie 2019

BCR, a doua mare banca romaneasca, a calculat o taxa de 95 milioane lei (20 milioane euro), reprezentand 0,13% din totalul activelor de 70 de miliarde de lei la finalul lunii martie 2019, la nivel de grup.

BRD, a treia banca dupa valoarea activelor, a anuntat o taxa de maxim 79 milioane lei, reprezentand 0,14% din activele totale ale bancii, de 54,3 miliarde lei la finalul lunii martie 2019. BRD a anuntat si care este valoarea activelor taxabile: 19,8 milarde lei.

ING a comunicat o taxa de 57 milioane lei (12 milioane euro), reprezentand 0,14% din activele totale ale bancii, de 39 miliarde lei.

Pentru bancile mari, impactul taxei este limitat iar efectele nu vor fi cele scontate de Guvern

Bancile mari considera ca taxa in forma finala are un impact limitat asupra lor, iar efectele nu vor fi cele scontate de Guvern, adica reducerea marjei de profit si cresterea creditarii intr-un ritm mai alert.

Astfel, reprezentantii Erste Bank, actionarul majoritar al BCR, au declarat ca banca nu va reduce marja de dobanda (diferenta dintre dobanda la credite si cea la depozite) si nici nu va creste creditarea agresiv si imprudent, doar pentru a plati o taxa bancara mai mica.

“Nu avem de gand sa scadem marja de dobanda, pentru a plati o taxa mai mica, pentru ca taxa e temporara, dar marja e permanenta. In privinta cresterii creditarii, depinde de evolutia economiei si a cererii, nu vrem sa fim agresivi doar pentru a plati o taxa mai mica”, spune Gernot Mittendorfer, directorul financiar al Erste Group.

El a precizat ca marja de dobanda va ramane stabila si in urmatoarea perioada, dat fiind ca nu se previzioneaza schimbarea dobanzii de referinta de catre BNR si va depinde, fireste, si de evolutia pietei.

“Cu siguranta nu vom majora creditarea doar de dragul taxei”, a confirmat si seful Erste Bank, Andreas Treichl. “E de la sine inteles ca nu putem valida o lege in acest fel”, a adaugat el, dand de inteles ca banca nu poate sa-si asume riscul de a suferi pierderi mai mari decat taxa pe active din cauza unei creditari imprudente.

Conform datelor Erste Bank, marja de dobanda practicata de BCR in primul trimestru al acestui an a fost de doar 3,30%, asadar mult sub nivelul peste care se aplica taxa bancara.

Marja de dobanda practicata de Erste Bank in Romania este a doua ca marime dintre alte tari in care este prezenta: 3,42% in Serbia, 3,18% in Croatia, 2,81% in Ungaria, 2,58% in Slovacia, 2,08% in Cehia, 1,03% in Austria, 2,18% la nivelul grupului Erste.

Reprezentantii BRD, a treia mare banca locala, spun ca impactul taxei este limitat in prezent, de maxim 67 milioane lei, calculata ca 0,4% din activele taxabile, putand scadea in functie de marja de dobanda si de evolutia crediarii.

BRD are o tinta a marjei de dobanda de 4% pentru acest an, urmand a ramane stabila comparativ cu anul precedent.

Si impactul inlocuirii ROBOR cu noul Indicele de Referinta pentru Creditele consumatorilor (IRCC) va avea un efect limitat in privinta potentialelor refinantari solicitate de clienti, conform sefului BRD, Francois Bloch.

El precizeaza ca in actuala forma a legii, cererile de refinantare cu noul indice IRCC vor fi putine, dat fiind ca refinantarea creditelor ipotecare presupune costuri suplimentare cu evaluarea ipotecilor si analiza bonitatii clientilor, iar creditele Prima Casa inca nu sunt reglementate.

Situatia s-ar putea schimba insa, daca legea se va schimba si noul indice IRCC va cuprinde si creditele Prima Casa, iar refinantarile creditelor ipotecare vor fi scutite de costuri suplimentare.

Intre timp, insa, BRD compenseaza aplicarea unui IRCC mai mic decat ROBOR prin cresterea marjei fixe la credite.