Incepand din 2 mai, detinatorii unui imprumut in lei cu dobanda variabila, precum un credit Prima Casa, care se modifica in fiecare trimestru, in functie de nivelul ROBOR, pot cere bancii sa inlocuiasca ROBOR-ul cu un nou indice, mai mic, stabilit pe baza tranzactiilor interbancare, conform prevederilor din OUG 114 din 2018, modificata recent.

De altfel, ROBOR-ul nu va mai fi utilizat la creditele noi in lei cu dobanda variabila sau la refinantari, urmand a fi inlocuit cu noul indice, care urmeaza sa fie calculat si publicat de Banca Nationala a Romaniei (BNR), pe baza dobanzilor medii ale tranzactiilor dintre banci (interbancare).

Noul indice, reprezentand media aritmetica a dobanzilor din piata interbancara, va fi stabilit si publicat de BNR in fiecare trimestru, urmand a fi aplicat de banci pentru dobanda la credite pe parcursul urmatorului trimestru.

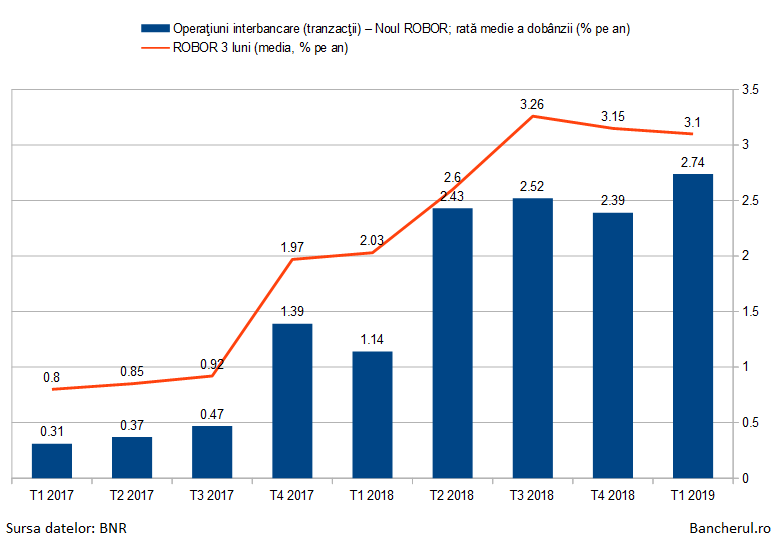

Dat fiind ca noul indice poate fi aplicat din 2 mai, inseamna ca valoarea acestuia este cel aferent primului trimestru (T1) din acest an, care a avut o valoare de 2,74%, conform datelor BNR, cu o treime, mai exact 0,36%, sub nivelul mediu al ROBOR din acelasi interval, care a fost 3,1% (vezi graficul).

Dobanda tranzactiilor din piata bancara (noul ROBOR pentru credite) este mai mica decat ROBOR-ul pentru ca, pe de o parte, se aplica tranzactiilor efective, pe termen scurt, de o zi, in timp ce nivelul ROBOR-ului este stabilit in principal pe baza cotatiilor bancilor, adica a asteptarilor acestora privind evolutia dobanzilor pe termen mai lung.

Dupa cum se vede si in grafic, in ultimii doi ani, ROBOR-ul la 3 luni a fost permanent mai mare decat dobanda tranzactiilor interbancare, diferenta fiind insa de maxim 1 punct procentual.

In ultimul trimestru al anului precedent, marja a fost de 0,76 puncte procentuale, asadar mult mai mare decat in primele trei luni din acest an, in principal din cauza cresterii dobanzii la tranzactiile interbancare si scaderea ROBOR.

Sa vedem insa care este castigul de dobanda in cazul inlocuirii ROBOR la 3 luni, in prezent la 3,23%, cu noul indice, de 2,74%, dupa cum am calculat noi, asadar mai mic cu 0,49 puncte procentuale, adica aproape o jumatate de punct procentual.

O diferenta de dobanda de o jumatate de punct procentual (de exemplu 4,5% in loc de 5%), la un credit Prima Casa in valoare de 50.000 de euro (237.000 de lei) pe o perioada de 25 de ani, inseamna o rata cu 60 de lei mai mica (1.280 de lei in loc de 1.340 de lei), conform Calculatordecredite.ro.

Ceea ce inseamna o economie de 18.000 de lei pe o perioada de 25 de ani, daca s-ar mentine aceeasi dobanda, ceea ce nu e posibil, dat fiind ca nivelul acesteia se modifica permanent.

Daca dobanda la credit scade cu un un punct, atunci rata se micsoreaza cu 180 de lei, in total 54.000 de lei pe o perioada de 25 de ani.