“Vi se pare normal ca romanii sa platesca dobanzi duble fata de restul cetatenilor din Uniunea Europeana? De ce sa nu se bucure si romanii de aceleasi dobanzi mici pe care aceleasi banci le au in alte tari?”, a intrebat, de la tribuna Parlamentului, premierul Viorica Dancila, chemata sa dea explicatii la criticile privind adoptarea OUG 114/2018 prin care s-a introdus taxa bancara, cu scopul declarat de reducere a ROBOR sub 2%, de la peste 3% in prezent.

Raspunsul a fost dat recent atat de conducerea BNR, chemata in Parlament sa dea raportul cu privire la acuzele de manipulare a ROBOR de catre banci, cat si de economistul-sef al BNR, Valentin Lazea.

Astfel, guvernatorul BNR, Mugur Isarescu, i-a asigurat pe senatorii din comisiile economice si finante, unde conducerea BNR a fost chemata sa dea raportul, ca ROBOR-ul nu este manipulat de banci si este la un nivel corect, aproape de dobanda de politica monetara a bancii nationale, aflata la 2,5% in prezent.

Guvernatorul le-a mai spus parlamentarilor ca ROBOR-ul si dobanzile vor mai putea scadea doar daca se reduce inflatia si implicit si dobanda de politica monetara a BNR, iar indicatorii macroeconomici aflati la niveluri de alarma, precum deficitul contului curent si deficitul comercial, vor fi ajustati. (vezi aici detalii)

Mugur Isarescu i-a avertizat pe parlamentari ca daca ROBOR-ul va fi fortat sa scada prin adoptarea unor legi precum OUG 114/2018, dobanzile oricum nu vor scadea, pentru ca bancile vor impune clientilor alte tipuri de costuri, pentru a-si compensa pierderile rezultate in urma aplicarii legii si platii taxei pe active.

“Este corecta perceptia populatiei ca din cauza faptului ca ROBOR-ul este prea mare, creditul este prea scump. Dar noi va putem spune, din experienta, ca in situatia in care conditiile de creditare nu se imbunatatesc, ROBOR-ul poate sa scada, dar bancile, pentru ca de aceea sunt banci, o sa perceapa alte tipuri de costuri. Dar sa nu cobim”, a spus Isarescu, in cadrul recentei audieri a conducerii BNR in comisiile de specialitate ale Senatului. (vezi aici detalii)

Economistul sef al BNR, Valentin Lazea, arata, intr-o analiza publicata pe blogul site-ului BNR, ca profitul bancilor romanesti nu este cel mai mare din Europa, cum au acuzat politicientii, ba chiar este mai mic decat al tarilor din zona, conform datelor BCE.

Oficialul BNR a mai explicat si de ce dobanzile la credite din Romania sunt mai mari decat cele din Europa:

1. in primul rand, pentru ca indicatori macroeconomici precum inflatia si deficitele gemene (bugetar si de cont curent) sunt mai mari decat in alte tari, confirmand astfel spusele guvernatorului Isarescu;

2. in al doilea rand, pentru ca si riscul de tara este mai mare, una dintre cauze fiind tocmai adoptarea unor legi imprevizibile si fara consultare, precum OUG 114/2018. In consecinta, si ratingul de tara este in pericol de a fi scazut, dupa cum a avertizat recent agentia Standard&Poors.

“Venim acum la analiza celei de a doua consecințe presupuse de decidenții români: aceea că băncile din România, fiind foarte profitabile, vor accepta să dea credite cu dobânzi mult mai scăzute. Dar dobânda la credite are două componente: dobânda ROBOR plus o anumită marjă care diferă în funcție de bancă şi de client. Plafonarea de facto, prin taxare diferențiată fie a ROBOR, fie a marjei, în afară de faptul că îngreunează transmiterea politicii monetare, constituie şi o încălcare a mecanismelor de piaţă.

Chiar dacă marja are o componentă subiectivă, ea reflectă două elemente obiective: niște indicatori macroeconomici mai slabi în România decât în alte state (cea mai mare inflație, al doilea deficit de cont curent, al doilea deficit bugetar din UE-28), respectiv un risc de ţară crescut derivat dintr-o legislație non-europeană şi neprietenoasă cu creditorii (cele trei legi din parlament), dintr-o legislație europeană şi neprietenoasă cu creditorii (Legea insolvenței), dintr-o legislație care nu se aplică (Legea 31/1990) sau dintr-o legislație intempestivă, care ia prin surprindere pe toată lumea (OUG 114/2018). Toate acestea au un cost. Şi, dacă ROBOR ar fi diminuat/redefinit, ar fi naiv să credem că băncile nu vor proceda la o creștere a marjei, care să le permită păstrarea unei profitabilități oricum diminuată ca efect al aplicării taxei pe activele bancare", spune Lazea. (vezi aici detalii)

[1]

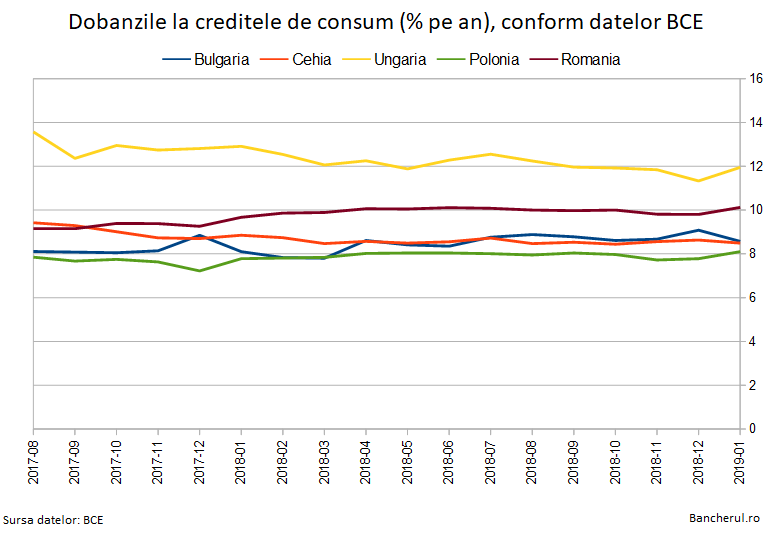

Dobanzile din Romania nu sunt duble fata de cele din alte tari, ci apropiate sau chiar mai mici

Conform statisticilor Bancii Centrale Europene (BCE) dobanzile practicate de bancile romanesti la creditele acordate populatiei sunt apropiate de cele practicate in alte tari vecine, precum Bulgaria, Ungaria, Polonia si Cehia, nu sunt duble, dupa cum a afirmat premierul Dancila.

Mai exact, la creditele pentru consum, dobanda medie in Romania era in ianuarie 10%, comparativ cu 12% in Ungaria, 8,5% in Bulgaria si Cehia si 8% in Polonia.

Dobanda la creditele de consum a urcat cu un punct fata de vara lui 2017, cand a inceput sa creasca ROBOR-ul, ca efect al majorarii inflatiei si a dobanzii de referinta a BNR.

In cazul creditelor ipotecare, dobanda a crescut mult mai mult, dat fiind ca dobanda este variabila, formata din ROBOR si o marja fixa, spre deosebire de creditele de consum, care au dobanzi fixe.

Astfel, daca in august 2017, dobanda medie la creditele pentru locuinte in Romania era 3,5%, mai mica decat in Polonia, Ungaria si Bulgaria, la finalul lui 2018 a ajuns la 5,8%, cu un punct peste cea din Ungaria.