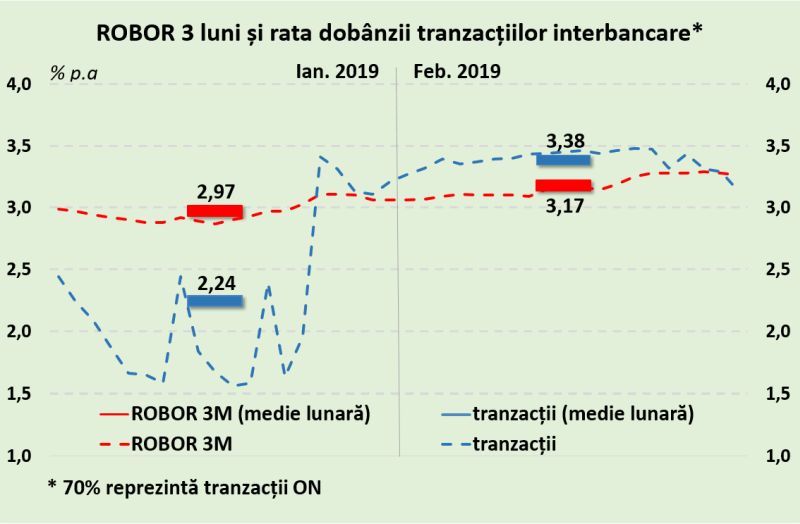

Banca Nationala a Romaniei (BNR) a publicat un grafic din care rezulta ca dobanda medie a tranzactiilor efective pe piata interbancara, 70% realizandu-se pe termen de o zi (overnight-ON), a fost in luna februarie mai mare decat indicele ROBOR la 3 luni, stabilit in principal pe baza cotatiilor bancilor, adica a asteptarilor acestora privind evolutia dobanzii.

Conform datelor BNR, in luna ianuarie, dobanda medie a tranzactiilor interbancare a fost 2,24%, cu aproximativ 0,7 puncte sub media ROBOR la 3 luni, de 2,97%.

In luna urmatoare, februarie, dobanda tranzactiilor efective pe piata interbancara a urcat la 3,38%, in timp ce ROBOR la 3 luni a scazut la 3,17%.

Cresterea ROBOR la 3 luni in februarie a avut loc insa in contextul intensificarii scandalului privind introducerea taxei bancare, ceea ce inseamna ca bancile au inclus in dobanda riscurile in crestere, precum introducerea taxei pe activele bancare.

In prezent, dobanzile pietei interbancare au revenit sub nivelul ROBOR.

Astazi, ROBOR la 3 luni a scazut la 3,22%, de la 3,26% cat a fost ieri, in timp ce dobanda tranzactiilor interbancare a coborat ieri la 2,92%, de la 3,13% cat a fost vineri.

De altfel, statisticile BNR pe termen mai lung, din ultimii doi ani, arata ca de fapt luna februarie a fost o exceptie, in toate celelalte luni ROBOR-ul fiind mai ridicat decat dobanda tranzactiilor interbancare in general cu o jumatate de punct, diferenta ajungand chiar la un punct in anumite perioade. (vezi graficul de mai jos)

[1]

Nivelul mai ridicat al ROBOR la 3 luni (si la termene mai lungi) decat al dobanzile tranzactiilor interbancare pe termen scurt este insa firesc, intrucat el include nu doar pretul efectiv al banilor, ci si costul timpului (inflatia) si riscurile anticipate de banci (precum pierderile din taxa pe active).

Graficul BNR pare sa fi fost publicat pentru a demonta acuzatiile reprezentantilor Guvernului si ale parlamentarilor, potrivit carora bancile manipuleaza ROBOR la 3 luni, indicele pentru creditele cu dobanzi variabile in lei, inclusiv cele Prima Casa, pentru a castiga mai mult profit din dobanzi ridicate.

Argumentul politicienilor a fost ca ROBOR la 3 luni se formeaza in urma cotatiilor bancilor, nu pe baza tranzactiilor efective.

In consecinta, politicientii au sugerat inlocuirea ROBOR cu dobanda pietei interbancare stabilita doar pe baza tranzactiilor efective.

Solutia: un nou indice, special pentru credite, dupa modelul european

Graficul publicat de BNR sugereaza ca inlocuirea ROBOR la 3 luni cu dobanda medie la tranzactiile interbancare ca indice pentru dobanzile la credite nu pare o solutie viabila, cu toate ca, pe termen mai lung, dupa cum am vazut, ROBOR la 3 luni se mentine peste dobanzile pietei interbancare.

In aceste conditii, o varianta de rezolvare a conflictului BNR-Guvern ar putea fi, dupa cum a sugerat Bancherul.ro in noiembrie 2017, realizarea unui nou indice destinat special creditelor, dupa modelul noului indice implementat la nivelul zonei euro de BCE, denumit ESTER, care ar putea fi mai mic decat dobanda tranzactiilor interbancare.

ESTER este un indice “mai transparent, mai robust si mai reprezentativ, fara riscuri”, conform BCE, calculat dupa o metodologie bazata integral pe tranzactiile interbancare pe termen scurt, nu pe cotatii, cum se intampla in prezent si cu EURIBOR, indicele utilizat in prezent pentru creditele in euro.

Pe baza datelor preliminare, valoarea ESTER este in acest moment -0,45%, comparativ cu -0,37%, cat este dobanda pe termen de o zi in euro, EONIA, si -0,31%, cat este EURIBOR la 3 luni. (vezi aici detalii)

Un nou indice pentru dobanzile la credite, mai mic decat ROBOR, va fi necesar pentru a se ajunge la un compromis cu Guvernul in privinta modificarii taxei bancare, astfel incat inceasta sa nu mai fie legata de ROBOR, dupa cum a solicitat BNR.

Conform variantei in vigoare a OUG 114, taxa se aplica doar daca ROBOR depaseste 2%, scopul declarat al Guvernului fiind scaderea dobanzilor la credite.

Daca taxa nu va mai fi legata de ROBOR, atunci Guvernul ar putea obtine de la BNR si banci promisiunea lansarii unui nou indice pentru credite, cu un nivel mai mic decat ROBOR, dupa modelul european.

Iar daca ne uitam la nivelul dobanzilor tranzactiilor interbancare din ultimii doi ani, un nou indice mai mic decat acestea ar putea atinge un nivel apropiat de 2%, adica exact plafonul impus de Guvern in OUG 114, peste care bancile sunt obligate sa plateasca taxa pe active.