Dupa prima tentativa esuata de a se ajunge la o intelegere intre BNR si Guvern in scandalul taxei bancare si ROBOR, in cadrul Comitetului de Supraveghere Macroprudentiala, se pare din cauza ca Guvernul nu vrea sa renunte la eliminarea legarii ROBOR de taxa bancara, dupa cum i-a cerut BNR, Banca Nationala ar putea fi pusa in situatia mai neplacuta de a face compromisuri, in sensul diminuarii ROBOR spre pragul de 2%, peste care se aplica taxa pe active, prin masuri de politica monetara.

Este insa posibil acest lucru, fara ca BNR sa-si compromita credibilitatea? Mai ales ca guvernatorul BNR a declarat, in Parlament, ca ROBOR-ul este la un nivel corect si nu poate scadea decat daca este diminuata si rata de politica monetara, iar aceasta, la randul ei, poate cobori doar odata cu inflatia.

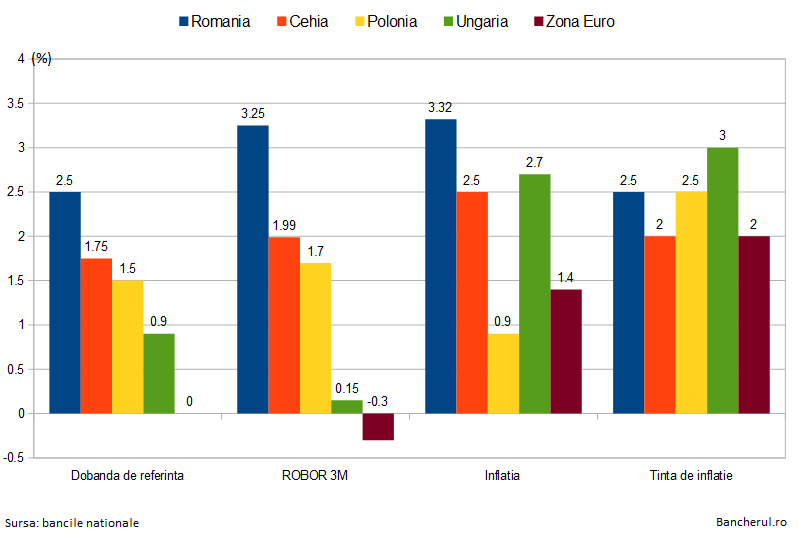

Tinand cont de interdependenta dintre acesti indicatori, sa vedem care este nivelul acestora in tarile vecine, pentru a face o comparatie cu cei din Romania si sa anticipam o posibila modificare a acestora in vederea compromisului de care vorbeam.

Sa incepem cu inflatia, indicatorul in functie de care este stabilita dobanda de referinta. Cu alte cuvinte, cu cat inflatia este mai mare, cu atat dobanda este mai ridicata. Diferenta dintre dobanda si inflatie este, insa, destul de diferita, de la o tara la alta: in cazul Romaniei, ecartul este de 0,82 puncte (inflatia este 3,32% iar dobanda 2,5%), apropiat de cel din Cehia, de 0,75 puncte.

In Ungaria, insa, ecartul este mult mai mare, cu un punct, respectiv 1,8%, dat fiind ca dobanda de referinta este mentinuta la un nivel mic, de 0,9%, desi inflatia a ajuns la 2,7%. Banca centrala a Ungariei si-a stabilit insa o tinta de inflatie mai mare decat a tarilor din zona, de 3%, fata de 2,5% in Romania si Polonia si 2% in Cehia si Zona Euro.

In Zona Euro, inflatia a crescut la 1,4%, dar totusi Banca Centrala Europeana inca mentine dobanda la 0%.

In Polonia, situatia e pe dos: inflatia e mica, doar 0,9%, in timp ce dobanda a ramas ridicata, la 1,5%, diferenta fiind asadar de 0,6 puncte.

Dobanda BNR se afla la un nivel destul de ridicat, 2,5%, in comparatie cu Cehia (1,75%), Polonia (1,5%) si mai ales cu Ungaria (0,9%), insa ecartul fata de inflatia este sensibil egal in comparatie cu primele doua tari, cu exceptia Ungariei, a carei banca centrala are insa o politica monetara de stimulare a economiei, la fel ca BCE, astfel se justifica ecarturile mari dintre dobanzi si inflatie in Ungaria si Zona Euro.

Iar Ungaria si Zona Euro isi permit o rata de dobanda inca mica, pentru ca inflatia se afla in tinta bancilor centrale, spre deosebire de Romania, unde dupa cum se stie am avut o rabufnire a acesteia, in urma stimulentelor fiscale, motiv pentru care BNR a fost nevoita sa treaca brusc de la o politica de stimulare a economiei, cu dobanzi mici, dupa modelul din Ungaria si Europa, la o politica restrictiva, cu dobanzi mai mari.

Inflatia se afla acum la limita maxima a tintei BNR, de aceea dobanda nu va putea fi redusa decat daca inflatia va continua sa scada.

Sa trecem acum la mult discutatul ROBOR.

Am luat drept comparatie ROBOR-ul la 3 luni si echivalentul acesteia din tarile vecine. La noi, ROBOR-ul are cea mai mare valoare, 3,25% (intre timp a ajuns aproape de 3,3%), sensibil peste nivelurile din Cehia (1,99%), Polonia (1,7%), Ungaria (0,15%) si zona euro -Euribor (-0,3%).

De ce asta? S-a lamurit deja acest aspect. Pentru ca si inflatia si dobanda BNR sunt mai mari.

Daca insa ne uitam la diferenta dintre ROBOR si dobanda de referinta, noi suntem decalati, cu 0,75 puncte, si de cele doua tari cu care ne comparam mai bine, Cehia, unde ecartul e de doar 0,24 puncte si Polonia, tot cu 0,2 puncte. Nu mai punem la socoteala dobanzile din Ungaria si Zona Euro, pentru ca am vazut despre ce e vorba.

[1]

Asadar, daca in privinta dobanzii de referinta, comparatia arata ca in Romania se afla la un nivel corect raportat la inflatie, in cazul ROBOR situatia este discutabila. Cert e ca ROBOR la noi e mult mai mare fata de cel din tarile vecine.

Si aici exista o explicatie, data de mai multe ori de guvenatorul Isarescu: ROBOR-ul este un instrument prin care BNR a aratat ca politica monetara este mai restrictiva decat o arata dobanda de referinta, astfel incat aceasta din urma sa nu fie majorata prea mult.

Numai ca, acum, odata cu scaderea inflatiei, dobanda de referinta se afla la un nivel corect, motiv pentru care ROBOR-ul nu ar mai trebui sa preia o parte din politica monetara, cu alte cuvinte ar trebui sa mai scada.

De ce nu scade? Aici lucrurile se complica.

Tot guvernatorul BNR a explicat ca nivelul ROBOR-ul este determinat si de evolutia cursului, care este sub presiune. Mai exact, BNR trebuie sa mentina o lichiditate stransa a pietei monetare, chiar cu deficit, pentru a putea controla cursul, adica sa nu-l lasa se varieze prea tare. Iar cand in piata nu este suficienta lichiditate, dobanzile cresc.

Intrebarea e: ar putea gasi BNR o solutie ca sa impace si capra, si varza?

Politicienii PSD au cerut, deja, BNR, sa recurga la rezervele valutare pentru a apara leul, idee respinsa insa de guvernatorul BNR, care a invocat credibilitatea bancii nationale.

In concluzie, situatia pare fara iesire, fara a se recurge la masuri care sa contravina principiilor economiei de piata libere.

Singura solutie este ca cel care a creat aceasta problema, respectiv Guvernul, sa renunte la masurile care au dus la crestera cursului, prabusirea Bursei, cresterea dobanzilor.

Intrebarea e daca politicienii vor fi destul de intelepti sa faca asta si sa explice ca aceasta este de fapt solutia potrivita cu care pot castiga voturile alegatorilor.