Cererea de credite ipotecare si pentru consum din partea populatiei a scazut semnificativ in trimestrul trei al anului precedent, conform unui sondaj realizat de Banca Nationala a Romaniei (BNR) printre cele mai mari 10 banci romanesti.

In sondajul BNR se arata ca “cererea de credite a scăzut semnificativ în T3 2018, atât pentru împrumuturile ipotecare, cât și pentru finanţările destinate consumului. Pentru trimestrul următor, băncile autohtone anticipează o evoluție constantă a cererii pentru cele două segmente de împrumuturi acordate populației.

Totodată, în T3 2018 numărul solicitărilor respinse de către bănci s-a diminuat cu o amplitudine moderată față de trimestrul anterior în cazul ambelor categorii principale de credite acordate populației.

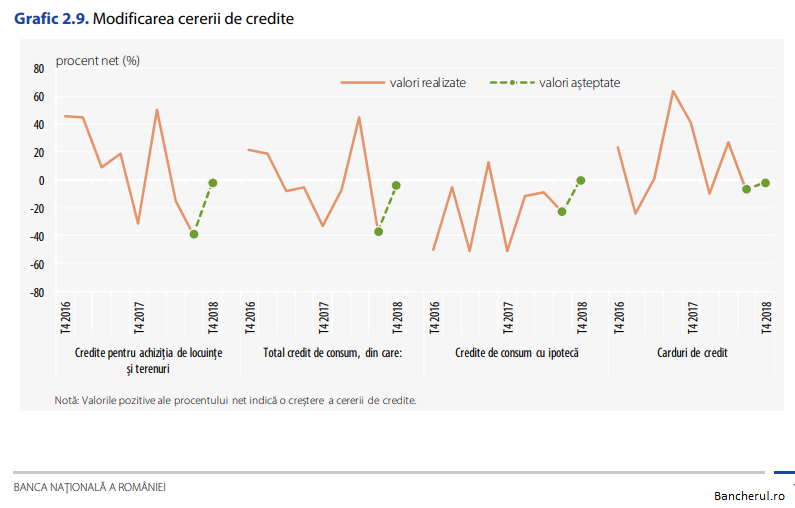

Cererea pentru credite ipotecare a înregistrat o scădere semnificativă în T3 2018 comparativ cu trimestrul precedent (Grafic 2.9), peste estimările inițiale ale băncilor, în timp ce așteptările sunt de menținere constantă a acesteia în trimestrul următor.

BNR mai arata ca “in T3 2018, cererea pentru credite destinate consumului populației a scăzut semnificativ. După tipul finanțării, cererea pentru împrumuturile de consum garantate cu ipotecă și cele negarantate a consemnat o diminuare semnificativă, dar s-a redus marginal în cazul cardurilor de credit (Grafic 2.9).

În acest context, rata respingerilor solicitărilor de împrumuturi destinate consumului a înregistrat o scădere moderată (Grafic 2.10). Așteptările instituțiilor de credit pentru trimestrul următor sunt de menținere constantă a cererii populației pentru credite de consum.”

Crestere semnificativa a cererii de credite din partea firmelor

Pentru creditele solicitate de companiile financiare a fost înregistrată o creștere semnificativă a cererii pe toate segmentele, cu excepția finanţărilor pe termen lung acordate companiilor mici și mijlocii, în cazul cărora dinamica ascendentă a fost marginală, se arata in sondajul BNR.

Așteptările pentru următorul trimestru sunt de creștere moderată, atât în funcție de dimensiunea companiilor, cât și după maturitatea creditelor.

Standarde de creditare mai restrictive pentru populatie

In privinta ofertei de credite, din sondajul BNR rezulta ca aceasta devine mai restrictiva in cazul creditelor pentru consum si ramane stabila in cazul creditelor pentru locuinte si companii:

“Instituțiile de credit au menținut constante standardele de creditare pentru împrumuturile acordate populației pentru achiziția de locuințe și terenuri în trimestrul III 2018, în timp ce pe segmentul creditelor de consum acestea au cunoscut o înăsprire moderată.

În privința împrumuturilor acordate companiilor, standardele de creditare au înregistrat o tendință de înăsprire marginală, ca urmare a unor cerințe privind capitalul băncilor, evoluția nefiind însă generalizată la nivel de sector.

Pentru ultimul trimestru din anul 2018, băncile anticipează o întărire semnificativă a standardelor de creditare atât în cazul creditelor ipotecare, cât și în cel al împrumuturilor de consum acordate sectorului populației.

La nivelul companiilor nefinanciare, standardele de creditare sunt prognozate să se înăsprească într-o măsură moderată.

Despre sondajul BNR

Sondajul este efectuat trimestrial de BNR în lunile ianuarie, aprilie, iulie şi octombrie. Are la bază un chestionar (publicat în cadrul analizei din mai 2008) care este transmis primelor 10 bănci alese după cota de piaţă aferentă creditării companiilor şi populaţiei. Aceste instituţii deţin aproximativ 80 la sută din creditarea acestor sectoare.

Chestionarul este structurat în două secţiuni, urmărind distinct caracteristicile creditului către (A) companii nefinanciare şi (B) populaţie.

Întrebările vizează opiniile băncilor privind evoluţia:

▪ standardelor de creditare (normele interne de creditare sau criteriile ce ghidează politica de creditare a instituţiilor de credit);

▪ termenilor şi condiţiilor de creditare (obligaţiile specifice agreate de creditor şi debitor în contractul de credit încheiat, ex. rata dobânzii, colateralul, scadenţa etc.);

▪ riscurilor asociate creditării;

▪ cererii de creditare;

▪ altor detalii specifice creditării (aşteptări privind preţul mediu pe metru pătrat al unei locuinţe, ponderea serviciului datoriei în venitul populaţiei, ponderea creditului în valoarea garanţiei ipotecare etc.).

Răspunsurile la întrebări sunt analizate din perspectiva procentului net. În cazul întrebărilor care se referă la standardele de creditare, procentul net reprezintă diferenţa dintre procentul băncilor care au raportat înăsprirea standardelor şi procentul băncilor care au raportat relaxarea acestora. Un procent net pozitiv semnalează că o proporţie mai mare de bănci au înăsprit standardele de creditare, în timp ce un procent net negativ presupune că o proporţie mai mare de bănci au relaxat standardele de creditare.

În cazul întrebărilor care se referă la cererea de credite, procentul net reprezintă diferenţa dintre procentul băncilor care au raportat creşterea cererii de credite şi procentul băncilor care au raportat scăderea acestora. Un procent net pozitiv semnalează că o proporţie mai mare de bănci a raportat creşterea cererii de credite, în timp ce un procent net negativ presupune că o proporţie mai mare de bănci a raportat scăderea cererii de credite.

Procentul net este calculat ţinându-se cont de cota de piaţă a băncilor respondente. În mod similar sunt tratate răspunsurile şi la celelalte întrebări, cu specificaţia că în notele graficelor sunt explicate valorile pozitive ale procentului net. Opiniile acoperă evoluțiile din ultimele trei luni, iar așteptările se referă la următoarele trei luni.

(vezi aici sondajul BNR)