Banca Nationala a Romaniei (BNR) a decis limitarea gradului de indatorare la credite (valoare ratei lunare din salariu) la 40%, sub nivelul de 50% sau chiar 60% impus in alte tari din zona, precum Polonia, Ungaria si Cehia, si mai mic chiar decat recomandarea Fondului Monetar International (FMI), de 50%.

De ce a hotarat BNR sa fie mai catolica decat Papa, desi creditarea este deja afectata de aproape un an de majorarea dobanzilor, stimulii fiscali si-au epuizat deja efectul asupra cresterii consumului iar avansul PIB-ului incetineste simtitor?

BNR nu a oferit, in comunicatul de presa, motivele privind adoptarea in acest moment a acestei masuri, mentionand doar principiul “creditarii sanatoase”, valabil oricand.

Restrictiile BNR ar fi fost mai eficiente daca ar fi fost introduse mai devreme, inainte ca dobanzile sa ajunga la minime istorice, pe parcursul anului trecut, stimuland puternic creditarea, pe fondul cresterii salariilor.

Ar fi fost ideal ca in paralel cu scadererea dobanzilor sa fi fost introduse si masurile prudentiale de limitare a indatorarii.

Acum, dupa ce indicele ROBOR a crescut cu doua puncte, devenind peste noapte o vedeta, stire zilnica, instrument de acuzatii politice sau la adresa BNR, dar in primul rand o sperietoare pentru cei cu credite cu dobanda variabila, precum Prima Casa, masurile de limitare a gradului de indatoare par a fi tardive, dupa cum a acuzat deja liderul PNL, Ludovic Orban.

Reprezentantii partidului de guvernamant au acuzat BNR, cum era de asteptat, ca restrictiile afecteaza cresterea economica.

BNR a precizat, in comunicatul de presa, ca restriciile vor avea un impact “nesemnificativ” asupra cresterii economice.

Concret, impactul calculat de BNR asupra volumelor de noi credite ar putea fi o scadere de 6% pentru creditele ipotecare si 13% pentru cele de consum, dar asta in conditiile unui prag maxim de indatorare de 55%, conform exemplului prezentat la finalul anului trecut, in raportul de stabilitate financiara.

FMI a publicat o analiza mai detaliata, conform careia volumele de noi credite ar putea scadea intre 12% si 15% in cazul unui grad de indatorare maxim de 40%.

Reducerea volumului de credite afecteaza, evident, cresterea economica, insa nu exista un indicator privind impactul creditarii asupra PIB-ului.

Restrictiile din alte tari sunt mai blande

FMI a recomandat BNR sa impuna un grad maxim de indatorare de 50%, caz in care creditarea ar fi afectata cu maxim 11%.

In Ungaria, gradul de indatorare la credite a fost limitat, din 2015, la 50%, putand ajunge la 60% la persoanele cu venituri ridicate.

In Polonia s-a stabilit un grad de indatoare de 50% pentru debitorii cu venituri sub salariul mediu si de 65% pentru restul.

In Cehia, s-a introdus de la inceputul acestei luni un prag maxim de indatorare de 45%, de la care sunt exceptate 5% din creditele acordate de banci, fata de 15% in cazul Romaniei.

Iar in Slovenia, gradul maxim de indatorare este de 50%, putand ajunge la 67% pentru cei cu venituri mai mari de 1.700 de euro.

Asadar, in toate tarile mentionate gradul de indatorare este mai mare decat cel impus de BNR, standardul fiind 50%, nivel recomandat si de FMI.

Indatorarea populatiei a crescut puternic in ultimul an

Restrictiile de creditare mai dure ale BNR pot fi explicate de cresterea puternica a indatorarii populatiei pe parcursul ultimului an, evolutie determinata de doi factori:

1. prociclicitatea politicilor fiscale (cresteri de salarii si scaderi de impozite, care au dus la cresterea consumului) si monetare (scaderea puternica a dobanzilor), care au determinat cresterea puternica a creditarii, favorizata si de programul guvernamental Prima Casa, cu avans redus de 5% si dobanda limitata la 2% plus ROBOR la 3 luni.

2. dezvoltarea rapida si excesiva a pietei de credite acordate de IFN-uri, in special creditele online, nereglementate de BNR pana la finalul lui 2017. Abia de la inceputul acestui an BNR le-a majorat de 10 ori capitalul si a inceput sa le supravegheze prudential.

Consecinta acestor doua fenomene: gradul de indatorare a crescut puternic, de la 30% in septembrie 2017 la 47% in prezent, conform datelor prezentate de BNR.

O cauza importanta a cresterii gradului de indatorare a fost majorarea cu doua puncte a ROBOR la 3 luni, indicele pentru creditele in lei cu dobanda variabila, inclusiv cele Prima Casa.

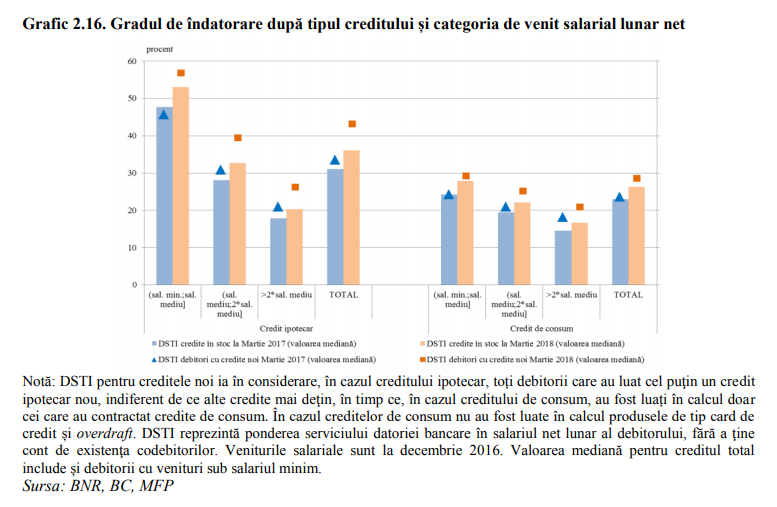

BNR a calculat, in martie 2018, ca socul de dobanda ar duce la crestera cu aproape 6 puncte procentuale a gradului de indatorare (DSTI – rata lunara din venit), astfel ca media gradului de indatorare ar creste la aproximativ 37% (vezi grafic) la creditele ipotecare.

[1]

Impactul fenomenelor prezentate mai sus asupra gradului de indatoare a fost, insa, mult mai mare, astfel ca acesta a ajuns la 47%, per total.

Ceea ce inseamna ca, in cazul creditelor ipotecare, gradul de indatoare este si mai mare, de peste 50%, dat fiind ca la creditele de consum nivelul mediu din martie2018 era doar in jurul a 22%.

In raportul de stabilitate al BNR din luna iunie 2018, BNR arata ca gradul de indatorare in cazul creditelor ipotecare in stoc a crescut de la 31% in martie 2017 la 35% in martie 2018, in timp ce pentru creditele ipotecare noi, gradul de indatorare a avansat si mai mult: de la 33% la 43%, asadar cu 10 puncte.

La creditele de consum in stoc, gradul de indatorare a crescut in ultimul an de la 22% la 26%, iar la creditele noi de la 23% la 29%.