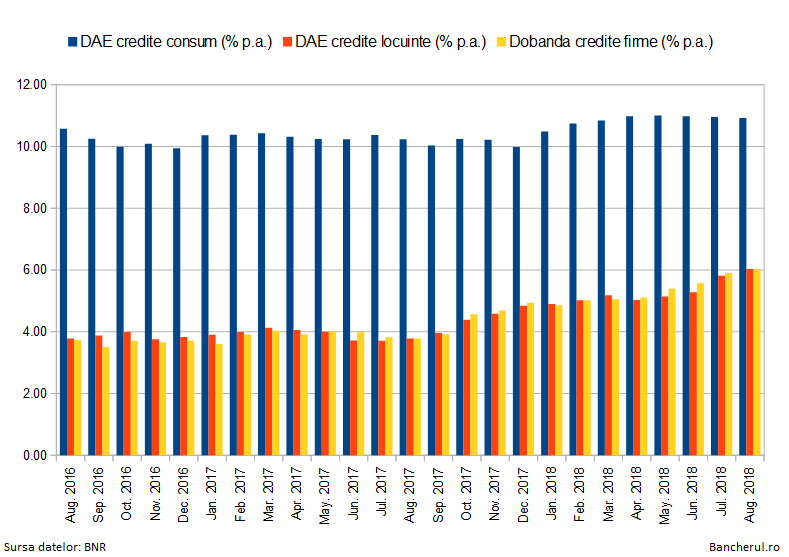

Cutremurul ROBOR din toamna anului trecut, urmat de trei cresteri de dobanda ale BNR de la inceputul acestui an, continua sa produca replici printre dobanzile la creditele imobiliare si la finantarile pentru firme, care au urcat in luna august, in timp ce costul total (DAE) al creditelor de consum s-a stabilizat.

In august, Dobanda Anuala Efectiva (DAE) medie la creditele pentru locuinte a crescut la 6,03%, de la 5,81% in iulie, in timp ce dobanda la creditele pentru firme a urcat de la 5,90% la 6,02%, fiind a saptea crestere lunara consecutiva, incepand din februarie, conform statisticilor BNR.

In cazul creditelor de consum, DAE a ramas stabila, la 10,9%, pentru a treia luna consecutiv.

Costul creditelor cu dobanda variabila (creditele ipotecare si cele pentru firme) a crescut pe parcursul ultimului an cu 2,25 puncte procentuale, mai mult decat ROBOR-ul si decat dobanda de referinta a BNR.

ROBOR-ul la 3 luni a urcat cu peste 2 puncte, de la minimul de 0,8% la peste 3% in prezent, iar BNR a majorat dobanda de referinta de trei ori, cu 0,75 puncte in total, pana la 2,5%.

Astfel, pe parcursul ultimului an, Dobanda Anuala Efectiva (DAE) medie la creditele de consum a crescut, conform datelor BNR, cu doar 0,69 puncte, de la 10,23% in august 2017 la 10,92% in august 2018, mai putin decat dobanda de referinta a BNR.

Asta pentru ca majoritatea creditelor de consum au dobanzi fixe, fiind acordate pe maxim 5 ani, asadar nefiind impactate de evolutia dobanzilor interbancare (ROBOR), spre deosebire de creditele imobiliare si de cele pentru firme.

Insa in cazul creditelor imobiliare, socul ROBOR a fost mult mai puternic, din cauza creditelor Prima Casa, care au o dobanda variabila, in functie de evolutia ROBOR la 3 luni.

Astfel, DAE la creditele pentru locuinte a urcat cu 2,25 puncte, de la 3,78% in august 2017 la 6,03% in august 2018.

Costul finantarilor pentru firme, care se indexeaza, de asemenea, cu dobanzile pietei interbancare, a avut o evolutie identica: dobanda a crescut de la 3,78% la 6,02%, asadar cu 2,24 puncte, asadar de trei ori mai mult decat cresterea dobanzii de referinta a BNR.

In concluzie, se poate spune ca intarirea politicii monetare a BNR (majorarea dobanzii de referinta, cresterea ROBOR si deficitul de lichiditate) nu numai ca s-a transferat integral pe piata bancara, ba chiar s-a revarsat peste indicii de referinta.

Scumpirea creditelor nu a determinat insa reducerea volumelor de credite noi acordate de banci. Dimpotriva, acestea au crescut.

Astfel, bancile au acordat populatiei in ultimul an (august 2017-august 2018) credite noi in lei in valoare de 66,3 miliarde lei, cu 1,4 miliarde lei (2,1%) mai mult decat in perioada august 2016-august 2017, cand dobanzile au fost in scadere.

In cazul finantarilor in lei pentru firme, avansul a fost mult mai consistent, de 11,1 miliarde lei (62%), de la 17,9 la 29 miliarde lei.