Bancile continua sa majoreze dobanzile la creditele ipotecare si la finantarile pentru firme, din cauza cresterii ratelor de referinta ale pietei interbancare (ROBOR), dupa ce Banca Nationala a Romaniei (BNR) a majorat dobanda de politica monetara cu 0,75 puncte in acest an.

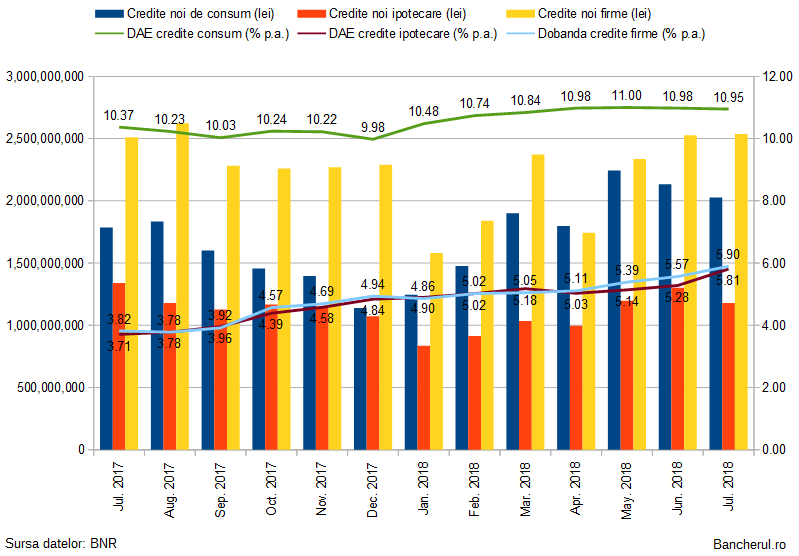

In schimb, dobanzile la creditele de consum, cele mai in voga in prezent, au inceput sa scada usor, pentru a doua luna consecutiv, dupa cinci luni de crestere, conform statisticilor BNR. (vezi graficul)

Exista cel putin doua explicatii pentru asta: multe credite de consum au dobanzi fixe, care nu depind de evolutia ROBOR, iar promotiile pentru credite de consum sunt mai frecvente decat cele pentru alte tipuri de imprumuturi.

Conform statisticilor BNR, in cazul creditelor de consum, Dobanda Anuala Efectiva (DAE), indicatorul pentru costul total al unui credit, incluzand atat dobanda cat si comisioanele, a scazut in iulie la 10,95%, de la 10,98% in iunie. In urma cu un an, adica in iulie 2017, in urma cu un an, DAE era 10,37%, ceea ce inseamna ca in ultimul an a crescut cu 0,58 puncte procentuale, mai putin decat cresterea dobanzii BNR, de 0,75 puncte si decat ROBOR, care a crescut cu peste 3 puncte.

Asadar, impactul ROBOR in cazul creditelor de consum se poate spune ca a fost neglijabil. Poate ca si din acest motiv, la care se adauga, fireste, cresterea salariilor, volumul creditelor noi pentru consum acordate de banci continua sa se mentina ridicat.

In iulie, bancile au acordat credite noi de consum in lei in valoare de 2 miliarde de lei, in usoara scadere fata de luna precedenta, cand au fost 2,1 miliarde lei, dar mai multe decat in iulie 2017, cand au fost doar 1,7 miliarde lei.

Comparativ, volumul de credite ipotecare noi in lei a fost la jumatate, doar 1,1 miliarde lei, in scadere de la 1,3 miliarde lei in iunie, acelasi nivel fiind consemnat si in urma cu un an.

Scaderea creditelor ipotecare este cauzata de epuizarea fondurilor de garantii pentru programul Prima Casa, care este locomotiva creditelor imobiliare.

Dobanda la creditele ipotecare, in crestere puternica

Creditele ipotecare ar putea fi afectate si de cresterea dobanzilor: in iulie, DAE la aceste tipuri de imprumuturi a crescut semnificativ, la 5,81%, de la 5,28% in iunie, asadar cu o jumatate de punct procentual.

Pe parcursul ultimului an, DAE la creditele ipotecare a crescut cu peste doua puncte, cu un punct mai putin decat avansul ROBOR, in conditiile in care dobanda la creditele Prima Casa sunt stabilite in functie de ROBOR la 3 luni, care a crescut cu 3 puncte procentuale.

Si creditele ipotecare standard au in general dobanzi variabile, in functie de ROBOR, insa exista banci care au in oferta si credite cu dobanzi fixe in primii 5 sau 10 ani. O singura banca, BRD, are un credit ipotecar cu dobanda fixa pe toata perioada de rambursare.

Si dobanda la finantarile pentru firme a avansat in iulie la 5,90%, de la 5,57% in iunie, in timp ce volumul de credite noi in lei a stagnat la 2,5 miliarde lei, acelasi nivel fiind consemnat si in urma cu un an, in iulie 2017, cand dobanda era doar 3,82%.

Nu se poate spune, asadar, ca o majorare a costului de finantare cu doua puncte procentuale a influentat negativ volumul de credite noi pentru firme.

Se pare ca alti factori sunt vinovati pentru stagnarea finantarii firmelor de catre banci, o problema pe care guvernatorul BNR, Mugur Isarescu, a promis ca va incerca sa o rezolve in urmatoarea perioada, impreuna cu cei implicati in acest domeniu.