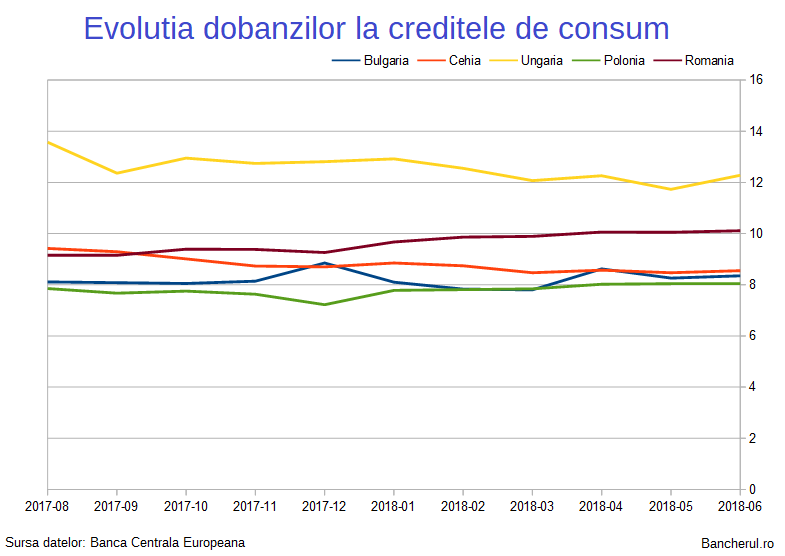

Dobanda de politica monetara din Ungaria este doar 0,9%, desi inflatia a urcat la 3,4%, iar ROBOR-ul lor la 3 luni (BUBOR) are un nivel de doar 0,26%, dar cu toate acestea dobanda la creditele de consum se mentine la peste 12% pe an, conform datelor statistice ale Bancii Centrale Europene (BCE).

Comparativ, in Romania, dobanda de referinta a bancii centrale este 2,5%, cu 1,5 puncte mai mare decat in Ungaria, ROBOR la 3 luni este 3,30%, cu trei puncte peste cel din Ugaria, dar cu toate acestea dobanda medie la creditele de consum este doar 10%, cu doua puncte mai mica.

Si asta in ciuda faptului ca pe parcursul ultimului an dobanda la credite a crescut cu un punct, dupa ce ROBOR a urcat, la randul sau, cu peste trei puncte, iar BNR a majorat rata de referinta de trei ori in acest an, de la 1,75% la 2,5%.

La creditele ipotecare, in schimb, cresterea dobanzii este mult mai pronuntata in Romania: de la 3,5% in vara anului trecut a ajuns la 5% in prezent, asadar cu 1,5 puncte procentuale. Asta in principal din cauza creditelor Prima Casa, a caror dobanda este indexata la evolutia ROBOR la 3 luni, care a crescut cu peste trei puncte in ultimul an.

[1]

Cu toate acestea, dobanda la creditele ipotecare din Romania se pastreaza aproape de cea din alte tari, precum Ungaria si Polonia, unde este 4,3%, desi, dupa cum am vazut, dobanda de referinta din Ungaria a ramas neschimbata in ultimii doi ani la 0,9% iar cea din Polonia la 1,5%, in conditiile unei inflatii scazute, spre deosebire de tara noastra, unde inflatia a defulat la finalul anului trecut, fortand BNR sa majoreze dobanda.

In Bulgaria, dobanda la creditele ipotecare este 3,5% iar in Cehia 2,5%.

La creditele de consum, dobanzile sunt mult mai nivelate: 8% in Polonia si 8,5% in Bulgaria si Cehia.

Dobanzile ar putea sa mai scada

Daca inflatia va cobori spre 3,5% la finalul acestui an, cum prognozeaza BNR, atunci ROBOR si implicit dobanzile la creditele Prima Casa ar mai putea sa scada.

In cazul creditelor de consum, multe banci au renuntat in ultimul timp la dobanzile stabilite in functie de ROBOR, preferandu-le pe cele fixe, conform cerintelor clientilor. In aceste conditii, pretul creditelor va fi mai putin influentat, pe termen scurt, de evolutia ROBOR si mai mult de conditiile de lichiditate din piata si, fireste, de concurenta dintre banci si de cererea din partea clientilor.